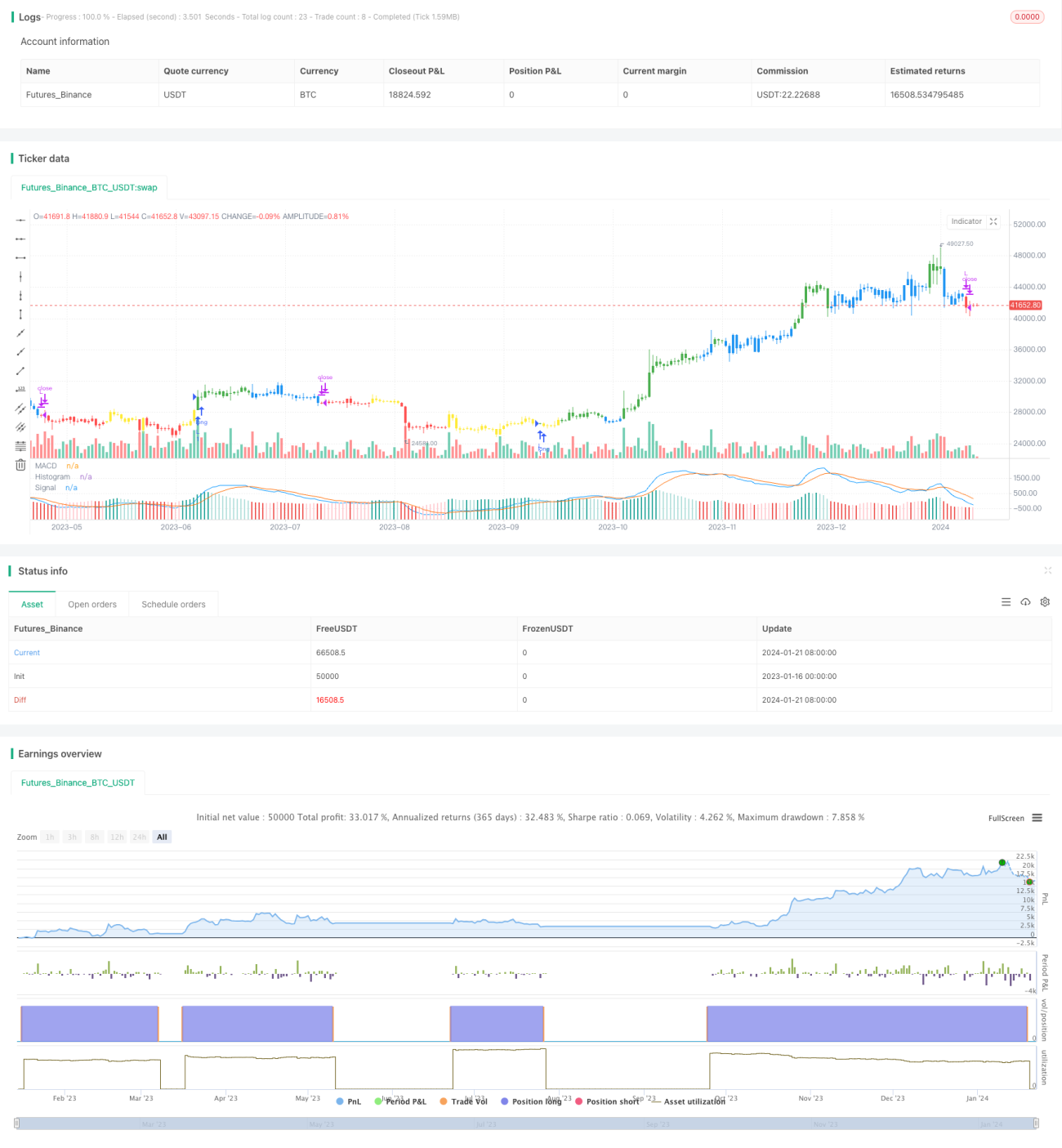

Chiến lược theo dõi xu hướng với giao cắt đường trung bình động kép và MACD

Tổng quan

Chiến lược này là một chiến lược giao dịch tự động dựa trên chỉ báo kỹ thuật MACD với đường trung bình động kép. Nó sử dụng tín hiệu giao cắt của đường nhanh và đường chậm của chỉ báo MACD để xác định hướng xu hướng, thực hiện theo dõi xu hướng.

Nguyên lý chiến lược

Chiến lược này trước tiên tính toán ba đường của chỉ báo MACD: đường nhanh, đường chậm và đường divergence. Đường nhanh là đường trung bình động nhanh hơn trong một chu kỳ nhất định, đường chậm là đường trung bình động có chu kỳ dài hơn. Đường divergence là chênh lệch giữa đường nhanh và đường chậm. Khi đường nhanh cắt lên trên đường chậm, đó là tín hiệu vàng chữ thập (golden cross), báo hiệu tín hiệu mua; khi đường nhanh cắt xuống dưới đường chậm, đó là tín hiệu chết chữ thập (death cross), báo hiệu tín hiệu bán.

Chiến lược này sử dụng nguyên lý đó: mua vào khi vàng chữ thập, đóng vị thế khi chết chữ thập; hoặc bán khống khi chết chữ thập, đóng vị thế khi vàng chữ thập, để tự động theo dõi xu hướng. Đồng thời, chiến lược còn đánh giá giá trị tuyệt đối của đường MACD để tránh tín hiệu giả, đảm bảo bắt được đúng các điểm đảo chiều xu hướng.

Lợi thế của chiến lược

- Sử dụng giao cắt đường trung bình động kép để xác định hướng xu hướng, bắt chính xác các điểm đảo chiều xu hướng.

- Chỉ báo MACD giảm tín hiệu giả, nâng cao chất lượng tín hiệu.

- Có thể linh hoạt chọn mua dài hoặc bán khống, hoặc chỉ mua dài/bán khống.

- Các tham số có thể điều chỉnh để thích ứng với các môi trường thị trường khác nhau.

Rủi ro của chiến lược

- Giao cắt đường trung bình động kép có độ trễ, có thể bỏ lỡ một phần lợi nhuận ở điểm bắt đầu đảo chiều.

- Chỉ báo MACD dễ tạo tín hiệu giả trong thị trường đi ngang.

- Cần điều chỉnh tham số phù hợp để tránh quá nhạy hoặc quá chậm.

Giải pháp cho rủi ro:

- Kết hợp với các chỉ báo khác để lọc tín hiệu.

- Điều chỉnh tham số để giảm tần suất giao dịch.

- Chỉ áp dụng chiến lược này khi xu hướng rõ ràng.

Hướng tối ưu hóa chiến lược

Chiến lược này có thể được tối ưu hóa từ các khía cạnh sau:

-

Kết hợp với các chỉ báo khác để xác nhận tín hiệu, ví dụ chỉ báo KDJ, chỉ báo Bollinger Bands, để lọc tín hiệu giả.

-

Cải thiện cơ chế vào lệnh, ví dụ thêm bộ lọc phá vỡ để tránh vào lệnh quá sớm hoặc quá muộn.

-

Tối ưu hóa cài đặt tham số, điều chỉnh chu kỳ đường nhanh và đường chậm theo các khung thời gian khác nhau và môi trường thị trường để thích ứng với thị trường.

-

Thêm chiến lược cắt lỗ để kiểm soát thua lỗ cho mỗi giao dịch.

-

Có thể mở rộng sang các sản phẩm khác, ví dụ ngoại hối, tiền điện tử, v.v.

Tổng kết

Chiến lược theo dõi xu hướng MACD với đường trung bình động kép này, sử dụng chỉ báo MACD để xác định hướng xu hướng, kết hợp với tín hiệu giao cắt đường nhanh/chậm để lọc tín hiệu, có thể bắt hiệu quả các điểm đảo chiều xu hướng và tự động theo dõi xu hướng. Lợi thế của chiến lược nằm ở khả năng xác định xu hướng chính xác, các tham số linh hoạt, có thể tối ưu hóa theo môi trường thị trường. Cần chú ý kiểm soát rủi ro để tránh tín hiệu giả. Nếu kết hợp với các chỉ báo kỹ thuật khác và điều chỉnh tham số, hiệu quả của chiến lược này sẽ càng tốt hơn.

- 1