Chiến lược giao dịch tự động mua/bán dựa trên pivot point ngày

Tổng quan

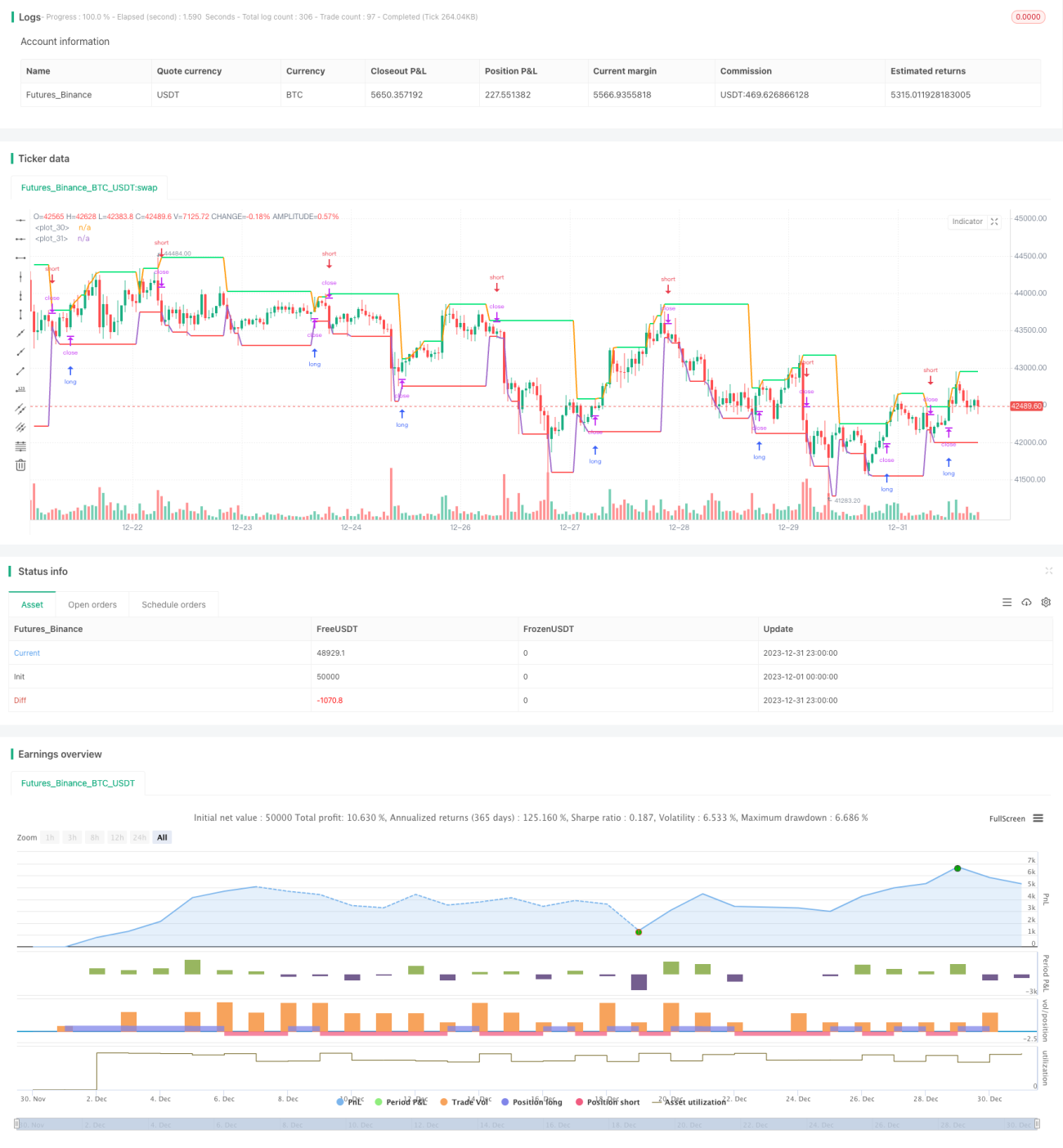

Chiến lược này dựa trên giá cao nhất và giá thấp nhất của ngày để vẽ hai đường, làm cơ sở cho việc xác định xu hướng tăng/giảm. Khi giá vượt lên trên đường giá cao nhất, vào lệnh Long; khi giá phá xuống dưới đường giá thấp nhất, vào lệnh Short. Có thể tự động chuyển đổi giữa Long và Short.

Nguyên lý chiến lược

Chiến lược này chủ yếu sử dụng điểm xoay (pivot) của ngày để xác định xu hướng tăng/giảm. "Điểm xoay" ở đây là giá cao nhất và giá thấp nhất của ngày hôm trước. Hai đường này tạo thành một khoảng giao dịch. Nếu giá hôm nay phá vỡ một trong hai điểm này, có thể xem như xu hướng đã đảo chiều.

Cụ thể, logic chính của chiến lược như sau:

- Đường giá cao nhất: Vẽ đường ngang tại giá cao nhất của ngày hôm trước. Nếu giá đóng cửa hôm nay phá vỡ đường này, đó là tín hiệu Long.

- Đường giá thấp nhất: Vẽ đường ngang tại giá thấp nhất của ngày hôm trước. Nếu giá đóng cửa hôm nay phá vỡ đường này, đó là tín hiệu Short.

- Vào lệnh Long: Khi giá đóng cửa cắt lên trên đường giá cao nhất, mở vị thế Long.

- Vào lệnh Short: Khi giá đóng cửa cắt xuống dưới đường giá thấp nhất, mở vị thế Short.

- Cắt lỗ: Cắt lỗ cho vị thế Long nằm gần đường giá thấp nhất, cắt lỗ cho vị thế Short nằm gần đường giá cao nhất.

Như vậy, thông qua sự phá vỡ giá cao nhất và giá thấp nhất để bắt xu hướng, chiến lược tự động chuyển đổi giữa Long và Short.

Phân tích ưu điểm

Chiến lược này có những ưu điểm chính sau:

- Tư duy chiến lược rõ ràng, dễ hiểu và dễ triển khai.

- Giao dịch dựa trên khung ngày, chu kỳ thời gian dài, ít bị nhiễu bởi biến động ngắn hạn.

- Tự động chuyển đổi giữa Long và Short, tối đa hóa khả năng tránh thị trường không có xu hướng.

- Điểm cắt lỗ rõ ràng, có lợi cho việc quản lý rủi ro.

Phân tích rủi ro

Chiến lược này cũng tồn tại một số rủi ro:

- Chu kỳ giao dịch ngày dài, không thể cắt lỗ kịp thời.

- Phá vỡ giả có thể dẫn đến tổn thất không cần thiết.

- Thời gian nắm giữ vị thế quá lâu có thể khiến khoản lỗ mở rộng.

Để đối phó với những rủi ro này, chúng ta có thể tối ưu hóa từ các hướng sau:

- Kết hợp thêm xác nhận từ các chỉ báo tần suất cao hơn khi có tín hiệu phá vỡ trên khung ngày.

- Tối ưu hóa các tham số xác định phá vỡ, lọc bỏ một phần tín hiệu phá vỡ giả.

- Sử dụng cắt lỗ di động (moving stop loss) hoặc trailing stop để cắt lỗ kịp thời.

Hướng tối ưu hóa

Chiến lược này còn có không gian tối ưu hóa thêm:

- Có thể backtest trên nhiều sản phẩm và dữ liệu dài hơn để xác minh tính ổn định của chiến lược.

- Có thể khám phá việc sử dụng các chỉ báo phá vỡ khác như kênh giá, Bollinger Bands, v.v.

- Có thể kết hợp chỉ báo khối lượng giao dịch để tránh phá vỡ không có khối lượng.

- Có thể thêm nhiều điều kiện lọc để giảm xác suất phá vỡ giả.

- Có thể thử nghiệm các phương pháp như machine learning để tối ưu hóa tham số.

Tổng kết

Nhìn chung, chiến lược này dựa trên ý tưởng điểm xoay ngày đơn giản, thực hiện tự động chuyển đổi giữa Long và Short. Logic chiến lược rõ ràng và dễ hiểu, thông qua tối ưu hóa có thể cải thiện tính ổn định hơn nữa. Nhà đầu tư có thể lựa chọn tham số phù hợp để áp dụng vào giao dịch thực tế dựa trên khả năng chịu rủi ro của mình.

- 1