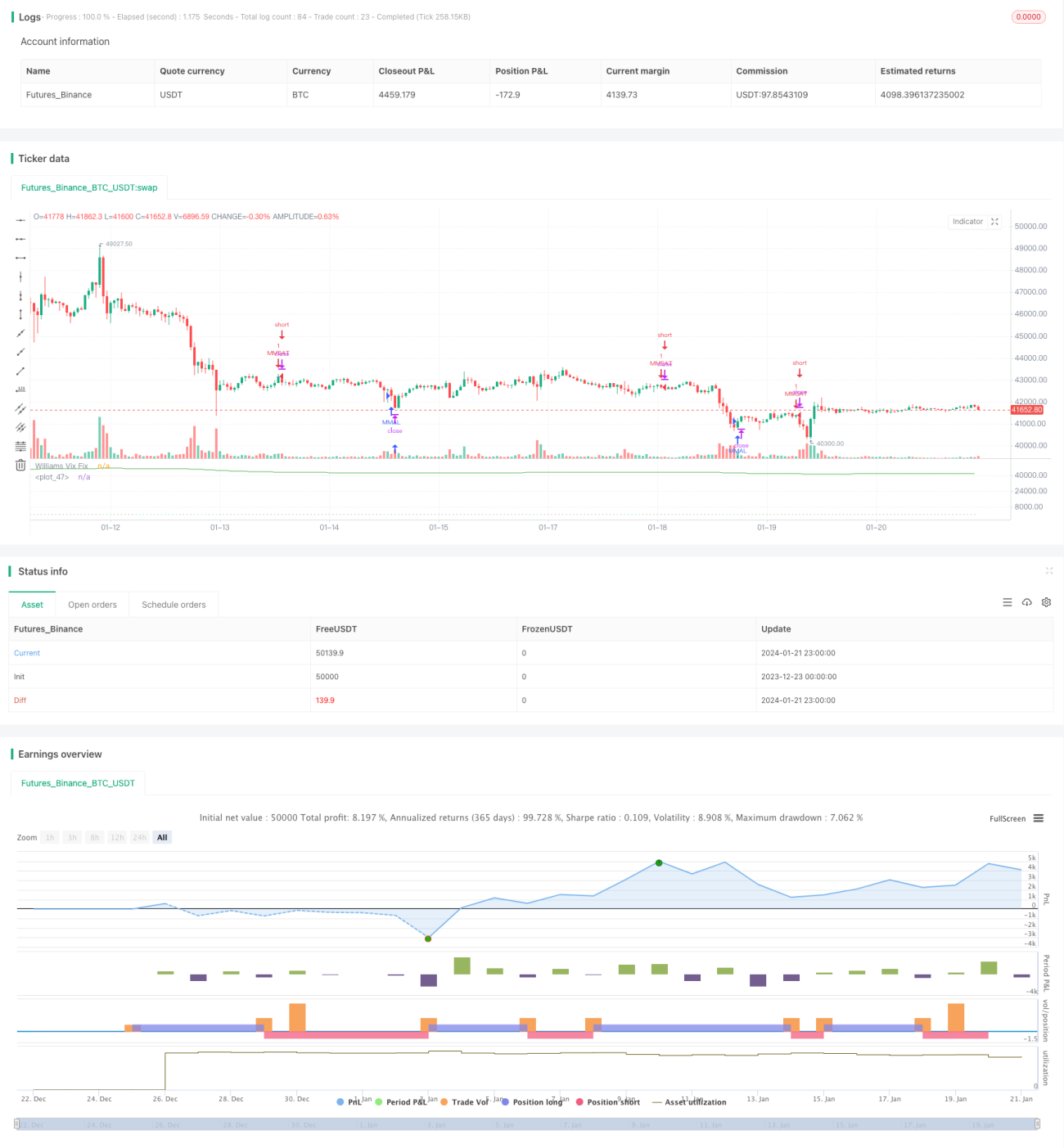

Chiến lược giao dịch xuyên khung thời gian dựa trên chỉ báo Williams VIX và chỉ báo DEMA

Tổng quan

Chiến lược này đầu tiên tính toán chỉ báo Williams VIX bằng cách lấy chênh lệch giữa giá cao nhất và giá thấp nhất trong một khoảng thời gian nhất định chia cho giá cao nhất. Sau đó kết hợp nguyên lý độ lệch chuẩn của Dải Bollinger để thiết lập dải trên và dải dưới. Đồng thời kết hợp phân vị trong một khoảng thời gian nhất định để thiết lập phạm vi chốt lời. Ở phần entry, khi giá cắt xuống từ dải trên và thấp hơn chỉ báo DEMA thì mua lên; khi giá cắt lên từ dải dưới và cao hơn chỉ báo DEMA thì bán xuống.

Nguyên lý chiến lược

Chiến lược này chủ yếu sử dụng chỉ báo Williams VIX để đánh giá biến động thị trường và rủi ro, đồng thời hỗ trợ bằng chỉ báo DEMA để đánh giá xu hướng giá.

Đầu tiên, công thức tính chỉ báo Williams VIX như sau:

WVF = ((Highest(close, n) - Low) / (Highest(close, n))) * 100

Trong đó n là số chu kỳ tham số. Chỉ báo này phản ánh biến động giữa giá cao nhất và giá thấp nhất trong một khoảng thời gian nhất định. Giá trị càng cao thì biến động càng lớn, rủi ro càng cao.

Trên cơ sở đó, chiến lược này áp dụng tư tưởng của Dải Bollinger. Thiết lập dải trên là đường giữa + n lần độ lệch chuẩn, dải dưới là đường giữa - n lần độ lệch chuẩn. Khi giá tiến gần đến dải trên, cho thấy biến động mở rộng, cơ hội mua lên; khi giá tiến gần đến dải dưới, cho thấy biến động thu hẹp, cơ hội bán xuống.

Ngoài ra, chiến lược này còn thiết lập phạm vi chốt lời dựa trên nguyên lý phân vị trong một khoảng thời gian nhất định. Ví dụ phân vị thứ 90, tức là 90% giá gần đây nhất trong chu kỳ thống kê. Khi giá vượt quá phân vị này, cho thấy biến động đã tương đối lớn, có thể cân nhắc chốt lời.

Trong chiến lược giao dịch cụ thể, kết hợp chỉ báo DEMA để đánh giá xu hướng. Chỉ mua lên khi giá cắt xuống từ dải trên và thấp hơn DEMA; chỉ bán xuống khi giá cắt lên từ dải dưới và cao hơn DEMA.

Phân tích ưu điểm chiến lược

Chiến lược này kết hợp chỉ báo Williams VIX đánh giá biến động, Dải Bollinger dựa trên nguyên lý độ lệch chuẩn và chỉ báo DEMA đánh giá xu hướng, có tính tổng hợp cao, có thể nắm bắt tốt hai yếu tố chính của thị trường: rủi ro và xu hướng.

Cụ thể, sự kết hợp giữa chỉ báo Williams VIX và dải trên/dưới của Bollinger có thể đánh giá rủi ro biến động; chỉ báo DEMA có thể đánh giá hướng xu hướng giá; phạm vi chốt lời có thể khóa lợi nhuận, tránh tham lam quá mức.

Vì vậy, chiến lược này thực hiện tốt cả hai mặt nắm bắt rủi ro và xu hướng, không chỉ có thể chọn thời điểm vào lệnh tốt mà còn có thể tránh rủi ro đảo chiều khi đã có lợi nhuận tốt thông qua phạm vi chốt lời. Có thể nói đây là chiến lược ổn định và thận trọng.

Phân tích rủi ro chiến lược

Rủi ro lớn nhất của chiến lược này là chỉ báo biến động và chỉ báo xu hướng có thể xảy ra mâu thuẫn. Tức là khi chỉ báo Williams VIX cho thấy biến động tăng, giá gần dải trên hoặc dải dưới của Bollinger, thì đánh giá của chỉ báo DEMA lại không nhất quán. Ví dụ biến động cho thấy cơ hội mua lên, nhưng DEMA lại cho thấy xu hướng giảm. Lúc này có thể dẫn đến thua lỗ.

Ngoài ra, việc thiết lập phạm vi chốt lời quá thận trọng cũng ảnh hưởng đến khả năng sinh lời của chiến lược. Nếu tham số phân vị đặt quá thấp, khó kích hoạt chốt lời, từ đó không thể khóa lợi nhuận.

Hướng tối ưu hóa

Có thể cân nhắc đặt tham số phạm vi chốt lời thành tham số có thể điều chỉnh, có thể thay đổi trong các môi trường thị trường khác nhau. Cụ thể, trong thị trường dao động (sideway), có thể tăng tham số phân vị một cách thích hợp, mở rộng phạm vi chốt lời; nhưng trong thị trường có xu hướng rõ ràng, nên giảm tham số phân vị, chốt lời kịp thời.

Ngoài ra, cũng có thể cân nhắc thêm các chỉ báo đánh giá xu hướng khác, khi chỉ báo DEMA ban đầu và chỉ báo mới thêm không nhất quán, tạm hoãn xây dựng vị thế, tránh thua lỗ do tín hiệu giả.

Tổng kết

Chiến lược này sử dụng tổng hợp chỉ báo biến động, nguyên lý độ lệch chuẩn, đánh giá xu hướng và tư tưởng chốt lời, có thể đối phó tốt với sự thay đổi rủi ro và xu hướng của thị trường. Nó ổn định và thận trọng, phù hợp với nắm giữ dài hạn. Thông qua tối ưu hóa tham số, có thể tăng cường thêm tính ổn định và khả năng sinh lời của chiến lược.

- 1