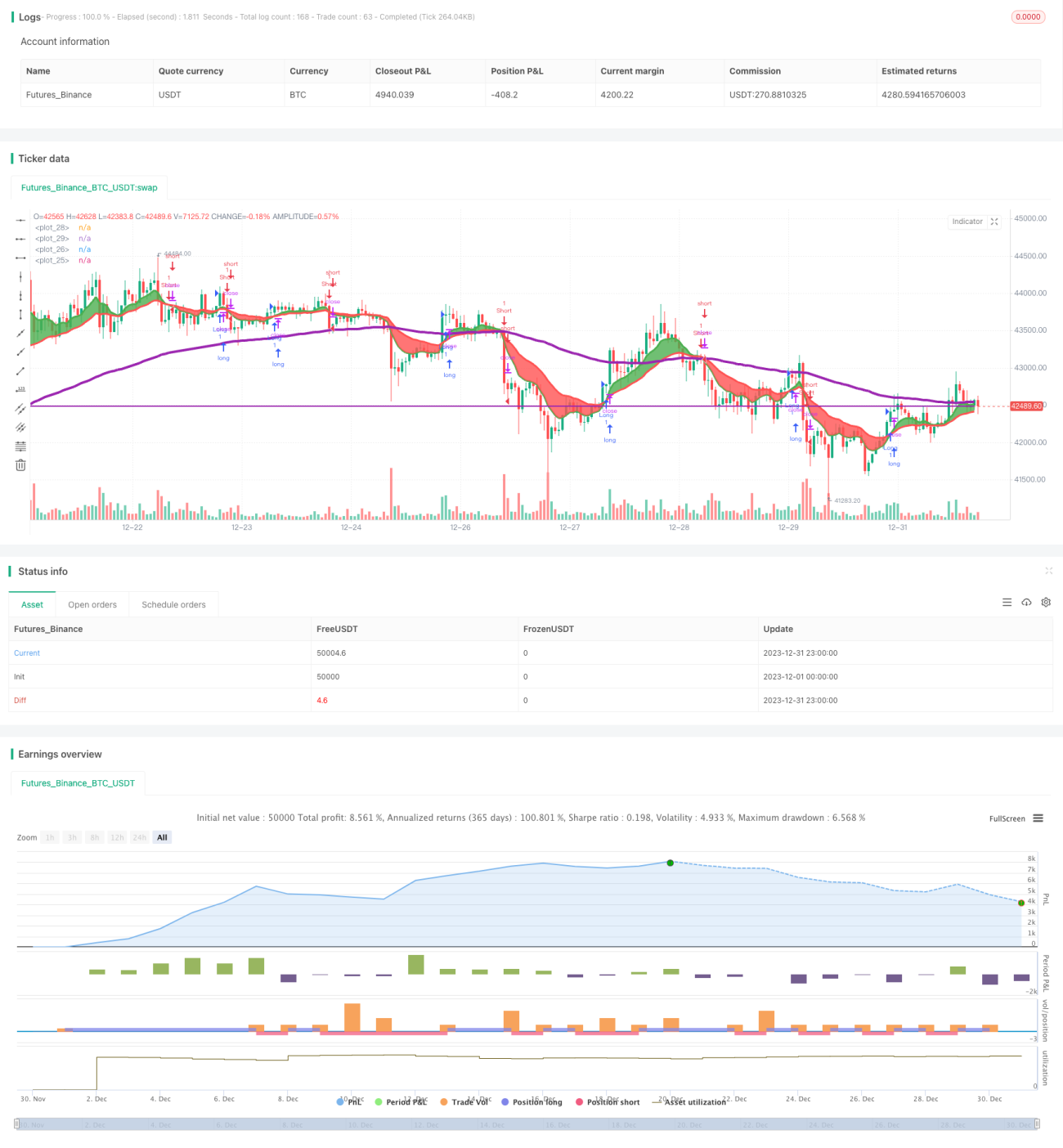

Chiến lược giao dịch dựa trên đường trung bình động lượng

Tổng quan

Chiến lược này dựa trên sự giao nhau của đường trung bình động nhanh và chậm để xác định xu hướng thị trường và điểm mua bán. Khi đường EMA nhanh cắt lên trên đường EMA chậm, được xác định là thị trường đang trong xu hướng tăng và phát sinh tín hiệu mua; khi đường EMA nhanh cắt xuống dưới đường EMA chậm, được xác định là thị trường đang trong xu hướng giảm và phát sinh tín hiệu bán. Chiến lược cũng thiết lập giá cắt lỗ và chốt lời để quản lý rủi ro.

Nguyên lý chiến lược

Chiến lược này sử dụng sự giao nhau của đường EMA nhanh (đường 8 ngày) và đường EMA chậm (đường 21 ngày) để xác định xu hướng thị trường. Logic cụ thể như sau:

- Tính toán đường EMA 8 ngày và EMA 21 ngày

- Khi đường EMA 8 ngày cắt lên trên đường EMA 21 ngày, xác định thị trường đảo chiều, bắt đầu xu hướng tăng

- Khi đường EMA 8 ngày cắt xuống dưới đường EMA 21 ngày, xác định thị trường đảo chiều, bắt đầu xu hướng giảm

- Trong xu hướng tăng, phát sinh tín hiệu mua; trong xu hướng giảm, phát sinh tín hiệu bán

- Thiết lập giá cắt lỗ và chốt lời để quản lý rủi ro cho mỗi lệnh

Chiến lược này kết hợp chỉ báo động lượng và phân tích xu hướng, có thể nắm bắt hiệu quả hướng đi và điểm đảo chiều của thị trường. Sự giao nhau của EMA nhanh và chậm kết hợp với đường trung bình động trơn tru có thể lọc bỏ một phần nhiễu tín hiệu giao dịch.

Phân tích ưu điểm

Chiến lược này có các ưu điểm chính sau:

- Sự giao nhau của EMA nhanh và EMA chậm có thể xác định hiệu quả xu hướng thị trường và điểm mua bán

- Biên độ tối ưu hóa tham số chiến lược lớn, chu kỳ EMA có thể điều chỉnh thêm

- Kết hợp chỉ báo động lượng, có thể lọc hiệu quả tín hiệu nhiễu

- Thiết lập logic cắt lỗ và chốt lời, có thể chủ động kiểm soát rủi ro

Nhìn chung, chiến lược này kết hợp chỉ báo xu hướng và động lượng, thông qua điều chỉnh tham số có thể thích ứng với các môi trường thị trường khác nhau, là một chiến lược giao dịch ngắn hạn tương đối linh hoạt.

Phân tích rủi ro

Chiến lược này cũng tồn tại một số rủi ro nhất định:

- Trong thị trường dao động, tín hiệu giao nhau EMA xuất hiện thường xuyên, dẫn đến nhiều giao dịch sai

- Không thể xử lý hiệu quả trường hợp xảy ra gap nhảy

- Không xem xét xu hướng dài hạn cấp độ lớn

Để đối phó với các rủi ro này, chúng ta có thể tối ưu hóa từ các khía cạnh sau:

- Thêm các chỉ báo lọc khác như Bollinger Bands, KDJ, v.v., giảm xác suất tín hiệu sai

- Kết hợp chỉ báo chu kỳ cấp độ lớn hơn để xác định xu hướng dài hạn

- Tối ưu hóa tham số, điều chỉnh độ dài EMA, thích ứng với các môi trường thị trường khác nhau

- Can thiệp thủ công vào giao dịch, tránh gap nhảy gây ra thua lỗ lớn vượt quá cắt lỗ

Hướng tối ưu hóa

Không gian tối ưu hóa của chiến lược này còn rất lớn, chủ yếu có thể thực hiện theo các hướng sau:

- Tối ưu hóa tham số chu kỳ EMA, kiểm tra tỷ suất lợi nhuận của các tham số khác nhau trên dữ liệu lịch sử

- Thêm các chỉ báo kỹ thuật khác để lọc như KDJ, MACD, v.v., nâng cao độ chính xác của chiến lược

- Tối ưu hóa cài đặt cắt lỗ và chốt lời, làm cho nó phù hợp hơn với đặc điểm thị trường

- Tự động hóa tối ưu hóa tham số thông qua phương pháp học máy

Các biện pháp tối ưu hóa này có thể nâng cao đáng kể tính ổn định, khả năng thích ứng và lợi nhuận của chiến lược.

Tổng kết

Nhìn chung, chiến lược này là một chiến lược giao dịch ngắn hạn điển hình dựa trên việc bám theo xu hướng và giao nhau của chỉ báo động lượng. Nó kết hợp giao nhau đường EMA nhanh chậm và logic cắt lỗ chốt lời, có thể nhanh chóng nắm bắt cơ hội hướng đi của thị trường. Chiến lược này có không gian tối ưu hóa lớn, nếu tiếp tục đưa vào các chỉ báo hỗ trợ khác, tối ưu hóa tham số tự động, v.v., có thể làm cho hiệu suất của chiến lược trở nên ổn định và xuất sắc hơn. Chiến lược này phù hợp với các nhà đầu tư có hiểu biết nhất định về thị trường và sẵn sàng giao dịch thường xuyên.

- 1