Chiến lược giao dịch định lượng dựa trên đường trung bình động và chỉ số sức mạnh tương đối

Tổng quan

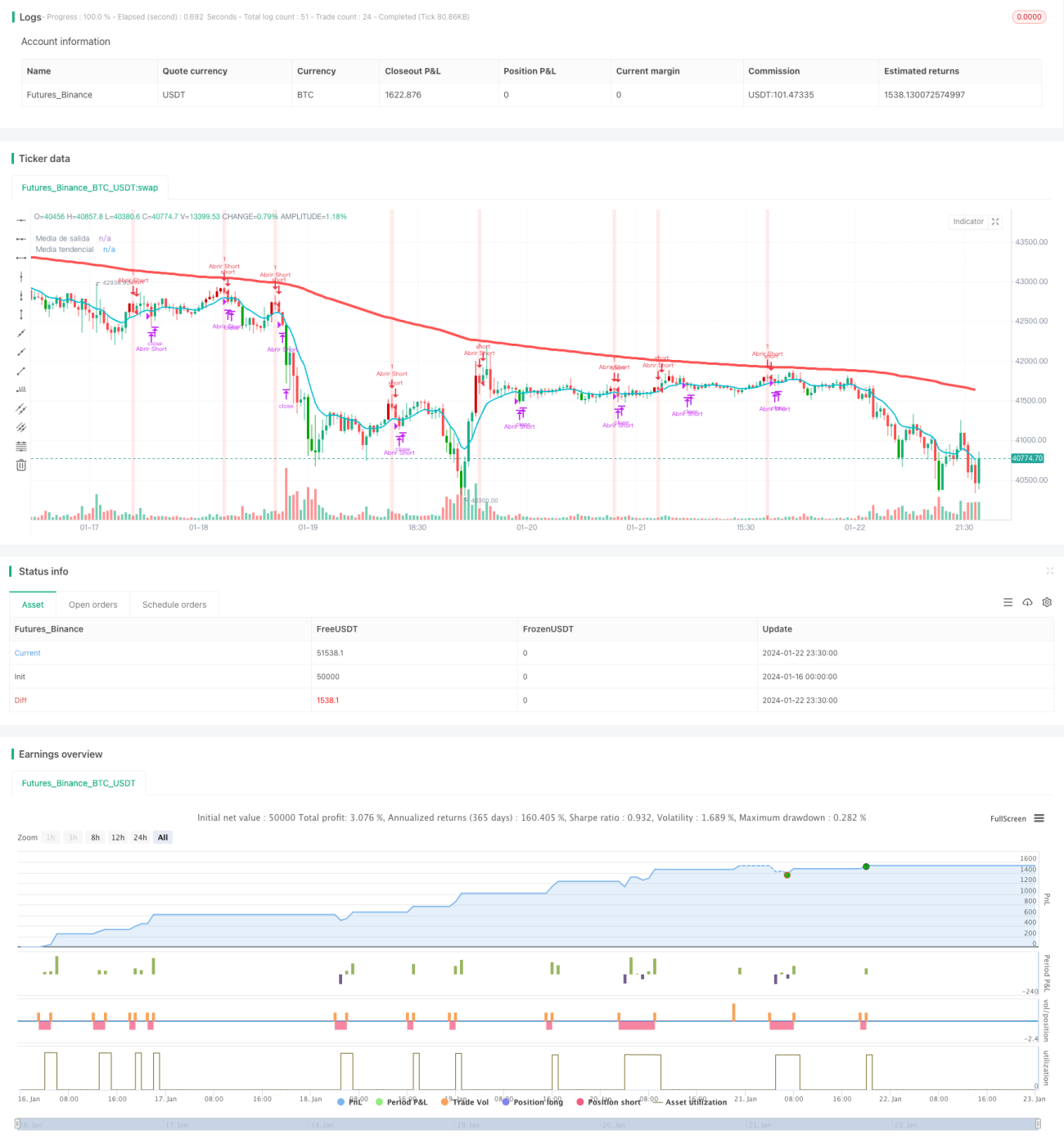

Chiến lược đột phá lực trường (Force Field Breakout) là một chiến lược giao dịch định lượng dựa trên đường trung bình động và chỉ số sức mạnh tương đối (RSI). Chiến lược này xác định hướng đi của thị trường bằng cách phát hiện giá phá vỡ các đường trung bình động quan trọng, kết hợp với chỉ báo RSI để xác định thời điểm vào lệnh. Ý tưởng cốt lõi là khi giá phá vỡ đường trung bình động, kết hợp với tín hiệu quá mua/quá bán của RSI để đưa ra tín hiệu giao dịch.

Nguyên lý chiến lược

Chiến lược đột phá lực trường sử dụng hai đường trung bình động: đường trung bình động hàm mũ (EMA) chu kỳ 10 làm đường trung bình nhanh, và EMA chu kỳ 200 làm đường trung bình chậm. Đường nhanh đại diện cho xu hướng giá hiện tại, đường chậm đại diện cho xu hướng giá dài hạn. Khi giá tăng và phá vỡ đường EMA 10 là tín hiệu tăng giá, trong khi giá giảm phá vỡ đường EMA 10 là tín hiệu giảm giá.

Chiến lược này cũng kết hợp chỉ báo RSI để xác định thời điểm vào lệnh cụ thể. Nếu giá đang trong xu hướng tăng, khi xuất hiện điểm thấp của RSI (RSI < 5) bên dưới đường trung bình động nhanh, thì phát tín hiệu mua (long). Nếu giá đang trong xu hướng giảm, khi xuất hiện điểm cao của RSI (RSI > 95) bên trên đường trung bình động nhanh, thì phát tín hiệu bán (short).

Nguyên tắc cắt lỗ sau khi mua/bán là: nếu giá lại phá vỡ xuống dưới hoặc lên trên đường EMA 10, thì thoát lệnh.

Ưu điểm của chiến lược

Ưu điểm lớn nhất của chiến lược này là khả năng bám xu hướng mạnh mẽ. Bản thân đường trung bình động đã có chức năng nhận định xu hướng tốt. Chiến lược tận dụng triệt để ưu điểm của đường trung bình nhanh và chậm: đường nhanh xác định hướng xu hướng ngắn hạn, đường chậm xác định hướng xu hướng dài hạn. Khi đường nhanh tăng và phá vỡ đường chậm, điều đó cho thấy giá cổ phiếu đang trong xu hướng tăng cả ngắn hạn lẫn dài hạn, đây là tín hiệu mua mạnh.

Việc bổ sung chỉ báo RSI cũng làm tăng lợi thế của chiến lược. Sự kết hợp giữa điểm cao/thấp của RSI có thể phát tín hiệu giao dịch một cách hiệu quả khi xảy ra hiện tượng quá mua/quá bán, từ đó vào lệnh tại các điểm đảo chiều tiềm năng, nâng cao hiệu quả thực chiến của chiến lược.

Phân tích rủi ro

Mặc dù chiến lược này có khả năng bám xu hướng mạnh mẽ, nhưng bất kỳ chiến lược chỉ báo kỹ thuật nào cũng không thể tránh khỏi thua lỗ hoàn toàn, vẫn tồn tại một số rủi ro. Cụ thể, có thể có các rủi ro sau:

- Khi giá biến động mạnh, tín hiệu giao dịch do đường trung bình động tạo ra có thể bị chậm trễ.

- Chỉ báo RSI dễ hình thành phân kỳ, dẫn đến sai lầm trong nhận định tín hiệu giao dịch.

- Trong quá trình vận hành dài hạn, tham số không phù hợp có thể dẫn đến giao dịch quá mức.

Để giảm thiểu rủi ro, có thể điều chỉnh tham số đường trung bình động, tối ưu hóa tổ hợp tham số RSI, nới rộng khoảng cách cắt lỗ một cách phù hợp, kiểm soát quy mô vị thế hợp lý, v.v. Tổ hợp tham số sau tối ưu cần được kiểm chứng đầy đủ qua backtest.

Hướng tối ưu hóa chiến lược

Chiến lược này vẫn còn không gian để tối ưu hóa thêm, tập trung vào các khía cạnh sau:

- Bổ sung đường trung bình động thích ứng (Adaptive Moving Average), tự động điều chỉnh tham số đường trung bình động dựa trên biến động thị trường, giúp linh hoạt hơn.

- Thêm chỉ báo biến động, như Bollinger Bands, để đối phó hiệu quả với môi trường thị trường biến động mạnh.

- Tích hợp thuật toán học máy, thông qua huấn luyện AI để có được tổ hợp tham số và quy tắc giao dịch tối ưu hơn, giúp chiến lược thông minh hơn.

- Kết hợp nhiều thị trường, mở rộng kích thước mẫu thử nghiệm, xác nhận hiệu quả của chiến lược trên các thị trường khác nhau.

- Đưa vào module phân tích cơ bản, kết hợp với các chính sách vĩ mô, sự kiện lớn, v.v. để nhận định xu hướng thị trường, cung cấp cơ sở cho các quyết định chiến lược.

Kết luận

Chiến lược đột phá lực trường là một chiến lược đường trung bình động rất thực tế. Nó sử dụng nguyên lý giá phá vỡ đường trung bình nhanh và chậm để xác định xu hướng, đồng thời kết hợp chỉ báo RSI để vào lệnh chính xác. Sự kết hợp này phát huy tối đa ưu điểm của đường trung bình và chỉ báo quá mua/quá bán. Chiến lược này đã được kiểm chứng trên nhiều thị trường, mang lại lợi nhuận ổn định, rủi ro có thể kiểm soát, là một chiến lược giao dịch định lượng đáng được khuyên dùng. Trong tương lai, thông qua tối ưu hóa thêm, hiệu suất của chiến lược có thể càng xuất sắc hơn.

- 1