Chiến lược theo dõi động lượng với bộ lọc phạm vi thích ứng hai chiều

1

Follow

1802

Followers

Tổng quan

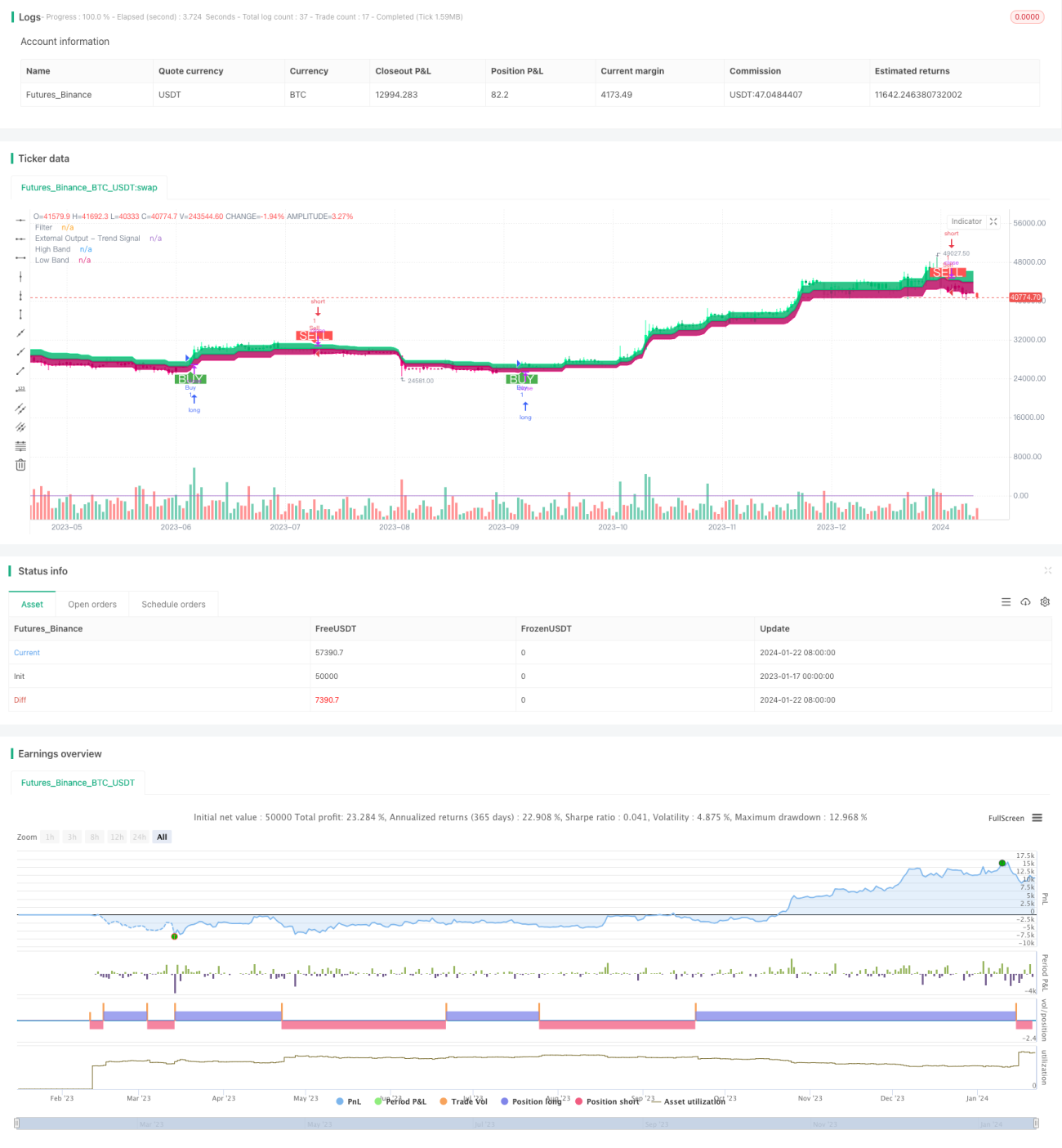

Chiến lược này là một chiến lược giao dịch theo đà dựa trên bộ lọc phạm vi thích ứng hai chiều. Nó sử dụng bộ lọc phạm vi thích ứng để theo dõi biến động giá, kết hợp với chỉ báo khối lượng để xác định hướng giá trị, nhằm mua thấp bán cao.

Nguyên lý chiến lược

- Sử dụng bộ lọc phạm vi thích ứng để theo dõi biến động giá. Kích thước bộ lọc được điều chỉnh thích ứng dựa trên chu kỳ phạm vi, số lượng và quy mô do người dùng cài đặt.

- Bộ lọc được chia làm hai loại: Loại 1 (dạng theo dõi phạm vi tiêu chuẩn) và Loại 2 (dạng làm tròn bậc thang).

- Dựa trên mối quan hệ giữa bộ lọc và giá đóng cửa để xác định hướng biến động giá. Giá nằm trên dải trên là tăng giá, dưới dải dưới là giảm giá.

- Kết hợp với mối quan hệ tăng giảm của giá đóng cửa so với ngày trước để xác định hướng giá trị. Giá trị tăng là xu hướng tăng, giảm là xu hướng giảm.

- Khi giá phá vỡ trên dải trên và giá trị tăng, phát tín hiệu mua; khi giá phá vỡ dưới dải dưới và giá trị giảm, phát tín hiệu bán.

Phân tích ưu điểm

- Bộ lọc phạm vi thích ứng có thể nắm bắt chính xác biến động thị trường.

- Hai loại bộ lọc đáp ứng các sở thích giao dịch khác nhau.

- Kết hợp với chỉ báo khối lượng có thể nhận diện hiệu quả hướng giá trị.

- Chiến lược linh hoạt, có thể điều chỉnh tham số theo thị trường.

- Có thể tùy chỉnh lựa chọn logic điều kiện giao dịch phù hợp.

Phân tích rủi ro

- Cài đặt tham số không phù hợp có thể dẫn đến giao dịch quá mức hoặc bỏ lỡ lệnh.

- Tín hiệu phá vỡ có độ trễ nhất định.

- Chỉ báo khối lượng có nguy cơ giật lag nhất định.

- Dễ bị kẹt lệnh khi phá vỡ phạm vi.

Phòng ngừa rủi ro:

- Chọn tổ hợp tham số phù hợp và điều chỉnh kịp thời.

- Kết hợp các chỉ báo khác để nhận diện xu hướng.

- Giao dịch thận trọng ở các vùng giá quan trọng và khi xu hướng đảo chiều.

Hướng tối ưu

- Kiểm tra các tổ hợp tham số kích thước phạm vi và chu kỳ làm mịn khác nhau để tìm tổ hợp tốt nhất.

- Thử nghiệm các loại bộ lọc khác nhau, chọn loại phù hợp với sở thích cá nhân.

- Thử nghiệm các chỉ báo khối lượng khác hoặc chỉ báo kỹ thuật hỗ trợ.

- Tối ưu hóa và điều chỉnh logic điều kiện giao dịch để giảm giao dịch phi lý.

- Kết hợp lý thuyết phân kỳ thị trường để thiết lập tỷ lệ điều chỉnh vị thế thích ứng.

Source

Pine

Strategy parameters

Related strategies

Comment

All comments (0)

No data

- 1