Chiến lược giao dịch dựa trên giao cắt vàng và giao cắt tử thần của đường trung bình động

Tổng quan

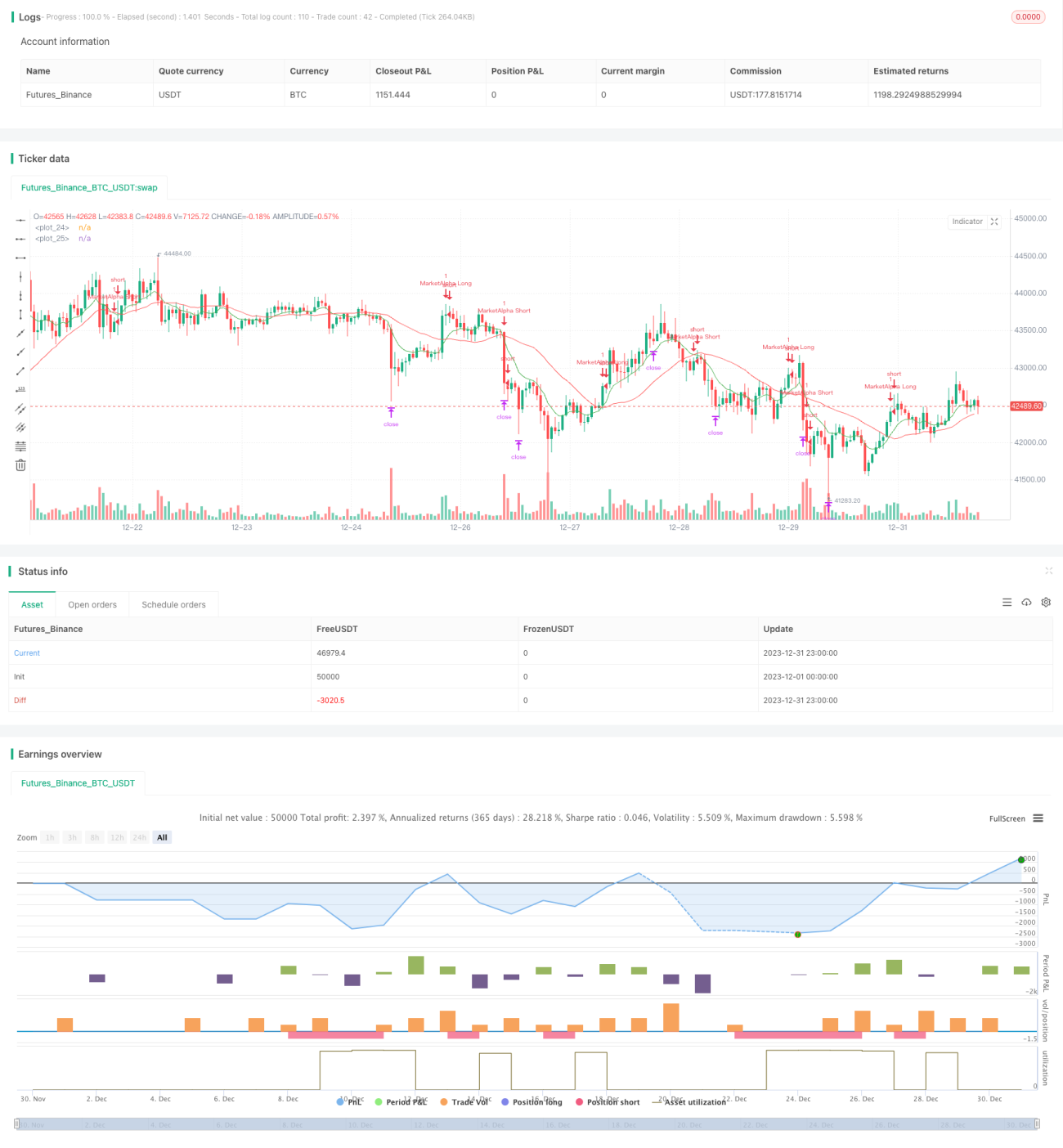

Chiến lược giao dịch dựa trên sự giao cắt vàng và tử thần của đường trung bình động tạo ra tín hiệu mua và bán bằng cách tính toán sự giao cắt giữa đường EMA nhanh (fastLength) và đường EMA chậm (slowLength). Khi đường nhanh cắt lên trên đường chậm, tín hiệu mua được tạo ra; khi đường nhanh cắt xuống dưới đường chậm, tín hiệu bán được tạo ra. Chiến lược này đơn giản và thực tế, phù hợp với giao dịch trung hạn và ngắn hạn.

Nguyên lý chiến lược

Chiến lược này sử dụng hai đường trung bình động: đường nhanh và đường chậm. Tham số độ dài EMA nhanh mặc định là 9 ngày, tham số độ dài EMA chậm mặc định là 26 ngày. Tính toán sự giao cắt của hai đường EMA để xác định tín hiệu mua bán trên thị trường:

- Khi đường nhanh cắt lên trên đường chậm từ dưới lên, tạo tín hiệu mua enterLong()

- Khi đường nhanh cắt xuống dưới đường chậm từ trên xuống, tạo tín hiệu bán enterShort()

Các quy tắc tín hiệu giao dịch và chiến lược cụ thể như sau:

- Khi đường nhanh cắt lên trên đường chậm, vào lệnh mua; khi đường nhanh cắt xuống dưới đường chậm, thoát lệnh.

- Chốt lời cho lệnh mua là Targetpercentage (mặc định 0,15%), tức là khi giá tăng 15% thì đóng vị thế chốt lời.

- Cắt lỗ cho lệnh mua là StopLosspercentage (mặc định 0,20%), khi giá giảm 20% thì đóng vị thế cắt lỗ.

- Tương tự cho lệnh bán.

Do đó, chiến lược này thực hiện giao dịch khi hai đường trung bình động xảy ra giao cắt vàng và giao cắt tử thần.

Ưu điểm

- Chiến lược đơn giản, dễ hiểu.

- Việc sử dụng đường trung bình động giúp lọc bớt nhiễu thị trường, làm cho tín hiệu giao dịch chính xác hơn.

- Quy tắc giao dịch rõ ràng, có chiến lược chốt lời và cắt lỗ cụ thể.

- Các tham số kiểm tra có thể điều chỉnh linh hoạt để thích ứng với các điều kiện thị trường khác nhau.

Phân tích rủi ro

- Bản thân đường trung bình động có độ trễ, có thể bỏ lỡ các biến động giá ngắn hạn, dẫn đến điểm mua bán không chính xác.

- Các tham số đường trung bình động khác nhau có thể tạo ra tín hiệu giả, gây thua lỗ.

- Chỉ phụ thuộc vào một vài tham số, chiến lược này có nhu cầu tối ưu hóa siêu tham số cao, cần tìm ra tổ hợp tham số tốt nhất.

- Trong một số xu hướng lớn đặc thù, chiến lược này dễ thất bại.

Để giảm thiểu rủi ro, có thể tối ưu hóa các tham số như chu kỳ đường trung bình động, sản phẩm giao dịch, tỷ lệ chốt lời/cắt lỗ,... cần thử nghiệm nhiều.

Hướng tối ưu hóa

Ý tưởng giao cắt đường trung bình động của chiến lược này đơn giản và thực tế, có thể tối ưu hóa theo các cách sau:

- Thay đổi loại đường trung bình động: Ngoài EMA, có thể thử nghiệm SMA, LWMA, HMA, v.v.

- Bổ sung các chỉ báo khác để phán đoán: Kết hợp RSI, MACD và các điểm phân kỳ để giao dịch.

- Tự động tối ưu hóa tham số: Tự động tìm kiếm tối ưu hai tham số chu kỳ EMA để tìm tổ hợp tốt nhất.

- Lọc xu hướng: Chọn lọc giao dịch dựa trên xu hướng lớn.

- Tối ưu hóa chiến lược chốt lời/cắt lỗ: Cải thiện phương pháp chốt lời/cắt lỗ theo tỷ lệ phần trăm cố định để mang tính thực chiến hơn.

Thông qua các thử nghiệm tối ưu hóa này, có thể nâng cao đáng kể hiệu quả thực chiến và độ ổn định của chiến lược.

Tổng kết

Ý tưởng chiến lược giao cắt đường trung bình động đơn giản, nhưng ứng dụng thực tế cần liên tục tối ưu hóa. Chiến lược này đưa ra logic tạo tín hiệu giao dịch và quy tắc giao dịch cơ bản, trên cơ sở đó có thể tối ưu hóa mạnh mẽ để biến nó thành một chiến lược định lượng có thể áp dụng thực tế. Việc ứng dụng đường trung bình động cũng cung cấp cho chúng ta ý tưởng chiến lược, từ đó có thể đổi mới và cải tiến.

/*backtest

start: 2023-12-01 00:00:00

end: 2023-12-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy("EMA Cross by MarketAlpha", overlay=true)

EMAfastLength = input(defval = 9, minval = 2)

EMAslowLength = input(defval = 26, minval = 2)- 1