Chiến lược backtest chỉ báo Qstick giao cắt trục 0 hai chiều

Tổng quan

Chiến lược backtest Qstick cắt ngang đường zero là chiến lược theo dõi xu hướng và tạo tín hiệu giao dịch dựa trên chỉ báo kỹ thuật Qstick do Tushar Chande phát triển. Chiến lược này tính toán chênh lệch trung bình động giữa giá mở cửa và giá đóng cửa của cổ phiếu, đánh giá áp lực mua và áp lực bán trên thị trường, đồng thời tạo tín hiệu giao dịch khi chỉ báo chênh lệch này cắt qua đường zero.

Nguyên lý chiến lược

Chỉ báo cốt lõi của chiến lược Qstick cắt ngang đường zero là Qstick. Chỉ báo Qstick được tính bằng cách lấy trung bình động của chênh lệch giữa giá đóng cửa và giá mở cửa trong một khoảng thời gian nhất định. Khi Qstick lớn hơn 0, điều đó cho thấy giá đóng cửa trung bình cao hơn giá mở cửa trong kỳ, lực lượng đa đầu chiếm ưu thế; khi Qstick nhỏ hơn 0, điều đó cho thấy giá mở cửa trung bình cao hơn giá đóng cửa, lực lượng đa đầu chiếm ưu thế.

Tín hiệu giao dịch của chiến lược này đến từ thời điểm chỉ báo Qstick cắt qua đường zero. Khi Qstick cắt từ dưới lên trên đường zero, tín hiệu mua được tạo ra, cho thấy áp lực mua bắt đầu cao hơn áp lực bán, có thể mở vị thế đa đầu; ngược lại, khi Qstick cắt từ trên xuống dưới đường zero, tín hiệu bán được tạo ra, cho thấy áp lực bán bắt đầu gia tăng, cần thanh lý vị thế mua. Ngoài ra, chiến lược này cũng có thể vẽ đường trung bình động của giá trị Qstick làm đường tín hiệu, thời điểm chỉ báo Qstick cắt qua đường tín hiệu này cũng tạo ra tín hiệu giao dịch.

Chiến lược cho phép chọn giao dịch đảo chiều. Nghĩa là khi lẽ ra tín hiệu mua được tạo ra, thì thực tế lại thực hiện hành động bán; khi lẽ ra tín hiệu bán được tạo ra, thì thực tế lại thực hiện hành động mua. Điều này có thể được sử dụng để đảo chiều theo các nhà đầu tư chủ đạo tuân theo hệ tư tưởng thị trường.

Phân tích ưu điểm

Chiến lược Qstick cắt ngang đường zero có những ưu điểm sau:

- Sử dụng chỉ báo đơn giản, trực quan để đánh giá áp lực mua bán trên thị trường, tín hiệu tạo ra rõ ràng

- Sử dụng chỉ báo chênh lệch trung bình động, có thể lọc nhiễu thị trường hiệu quả

- Có thể vẽ đường tín hiệu, tránh tín hiệu sai

- Hỗ trợ giao dịch đảo chiều, có thể dùng để theo dõi các nhà đầu tư chủ đạo

- Có thể tùy chỉnh tham số, thích ứng với các cổ phiếu và môi trường thị trường khác nhau

Phân tích rủi ro

Chiến lược Qstick cắt ngang đường zero cũng tồn tại một số rủi ro:

- Chỉ báo Qstick chậm trong việc nhận diện điểm đảo chiều xu hướng, có thể bỏ lỡ điểm vào lý tưởng

- Tín hiệu thường xuyên, chi phí giao dịch cao

- Rủi ro giao dịch đảo chiều lớn, cần thận trọng khi sử dụng

Có thể giảm rủi ro thông qua các phương pháp sau:

- Tối ưu hóa tham số chu kỳ Qstick, giảm độ trễ của chỉ báo

- Tăng tham số chu kỳ đường tín hiệu, giảm tín hiệu sai

- Chỉ thực hiện giao dịch đảo chiều trong các giai đoạn cụ thể và kiểm soát quy mô vị thế

Hướng tối ưu hóa

Chiến lược Qstick cắt ngang đường zero có thể được tối ưu hóa từ các khía cạnh sau:

- Kết hợp các chỉ báo khác để lọc tín hiệu, ví dụ chỉ báo khối lượng, chỉ báo biến động, tránh tạo tín hiệu sai trong môi trường không có xu hướng

- Thêm chiến lược cắt lỗ, cắt lỗ khi lỗ đạt đến tỷ lệ nhất định

- Nghiên cứu thêm để xác định tổ hợp tham số chu kỳ Qstick và đường tín hiệu tối ưu

- Sử dụng phương pháp học máy để tự động xác định tham số tối ưu

- Kiểm tra hiệu quả của chiến lược này trong các ngành hoặc cổ phiếu cụ thể

Tổng kết

Chiến lược Qstick cắt ngang đường zero sử dụng chỉ báo đơn giản để đánh giá sự thay đổi của áp lực mua bán, tạo tín hiệu giao dịch khi chỉ báo Qstick cắt qua đường zero, có thể nắm bắt xu hướng giá một cách hiệu quả. Chiến lược này trực quan, dễ hiểu, phù hợp cho người mới bắt đầu sử dụng, đồng thời có thể được tối ưu hóa bằng nhiều phương pháp để đáp ứng nhu cầu của các nhà giao dịch nâng cao. Tuy nhiên, chiến lược này cũng có những hạn chế nhất định, cần được sử dụng thận trọng. Nhìn chung, đây là một chiến lược theo dõi xu hướng và tạo tín hiệu rất thực tế.

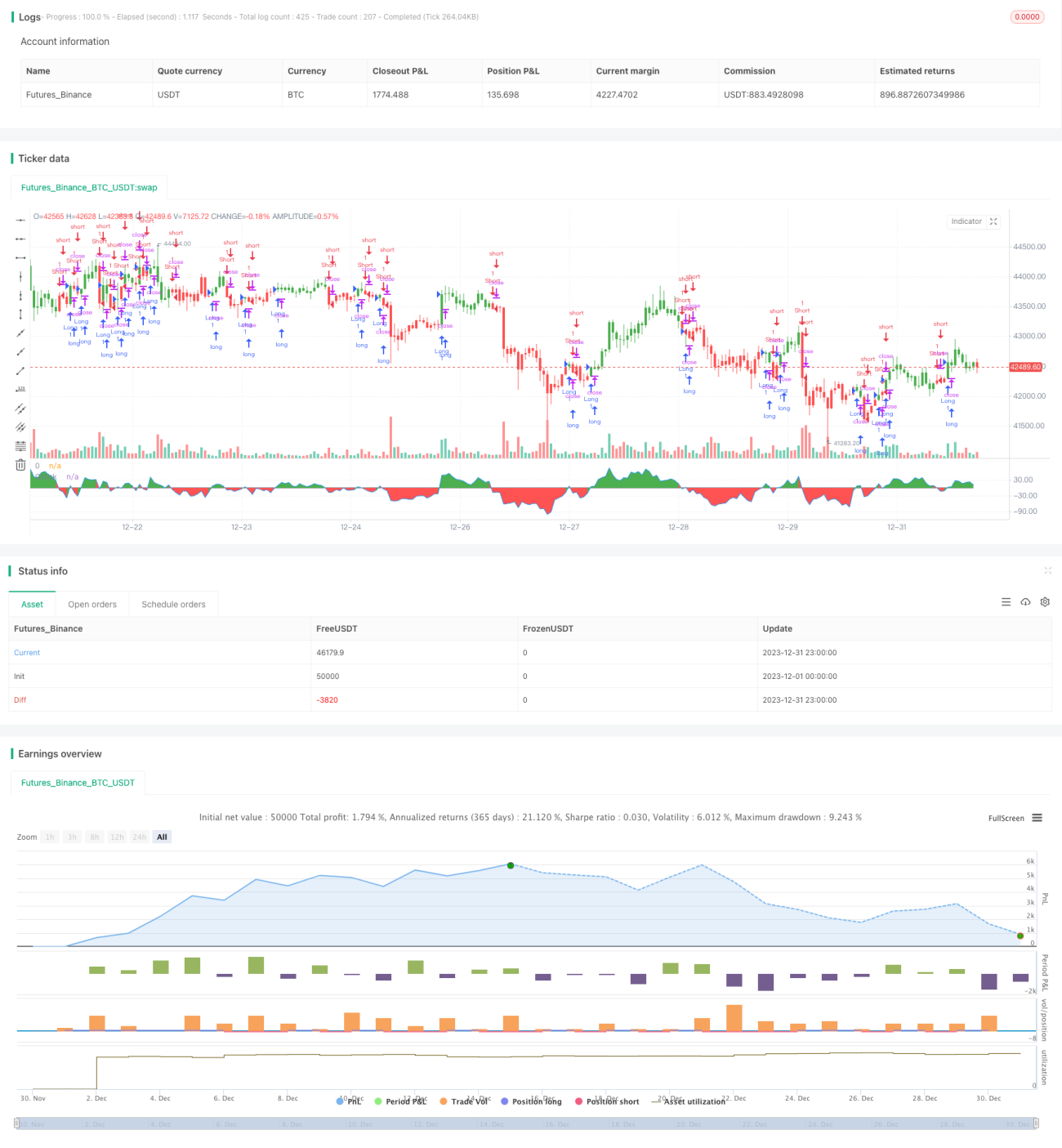

/*backtest

start: 2023-12-01 00:00:00

end: 2023-12-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 16/04/2018

// A technical indicator developed by Tushar Chande to numerically identify - 1