Chiến lược giao dịch định lượng một bán một mua dựa trên giao cắt đường trung bình động SMA kết hợp với chỉ báo độ sâu thị trường

Tổng quan

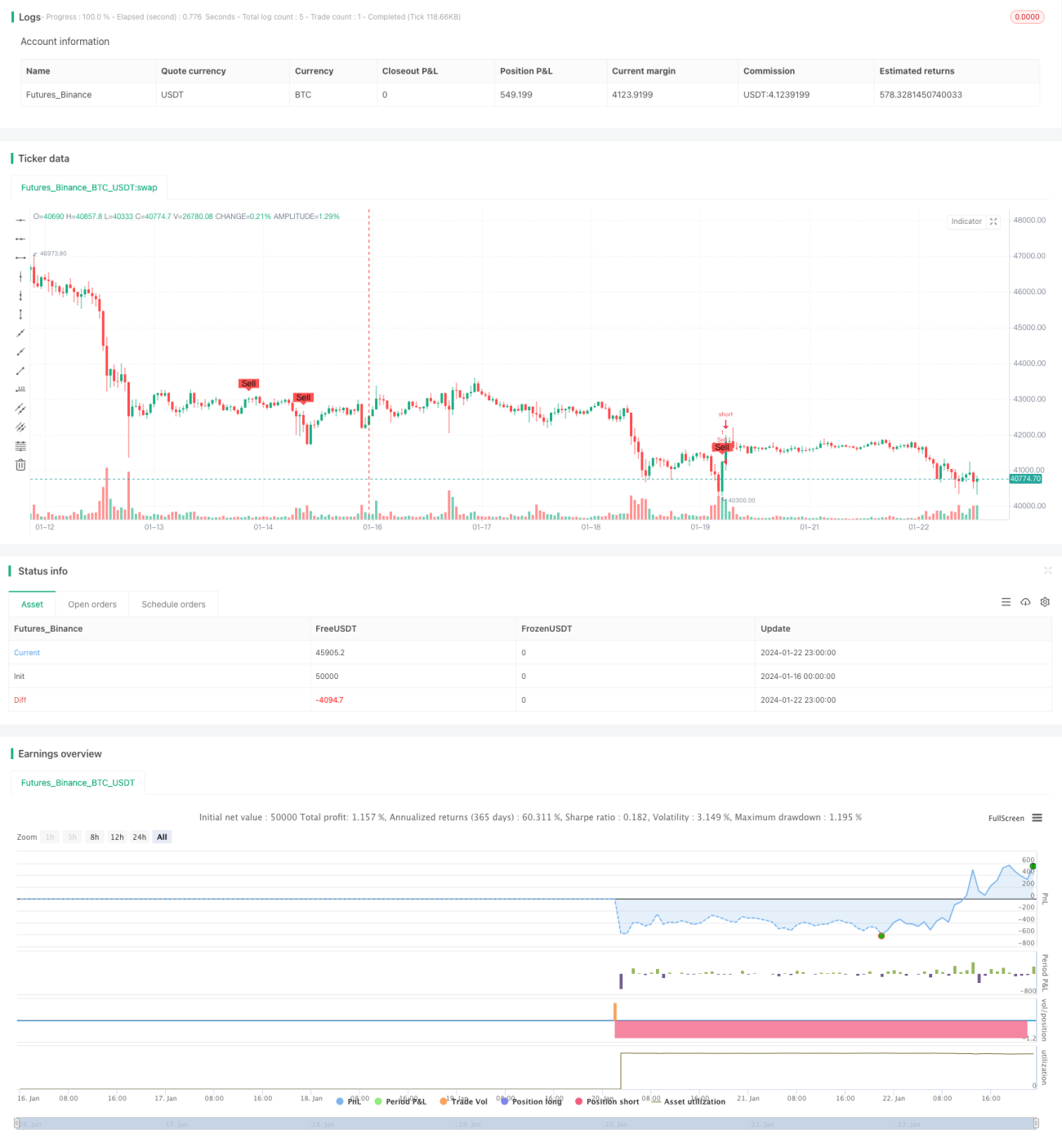

Tên chiến lược này là "Chiến lược giao dịch định lượng 1 lần mua 1 lần bán dựa trên giao cắt SMA kết hợp với chỉ báo độ sâu thị trường". Chiến lược này chủ yếu sử dụng tín hiệu giao cắt vàng và giao cắt chết của đường SMA, kết hợp với các đường chuyển đổi, đường cơ sở và đường đi trước trong chỉ báo đám mây Ichimoku và chỉ báo khối lượng đa chiều để thực hiện giao dịch tự động cả mua và bán Bitcoin.

Nguyên lý chiến lược

Chiến lược này chủ yếu dựa trên các nguyên lý sau:

-

Sử dụng các đường SMA với tham số khác nhau để tạo tín hiệu giao cắt vàng và giao cắt chết. Khi SMA ngắn hạn vượt lên trên SMA dài hạn, tín hiệu mua được tạo ra; khi SMA ngắn hạn cắt xuống dưới SMA dài hạn, tín hiệu bán được tạo ra.

-

Dựa trên chỉ báo đám mây Ichimoku để đánh giá độ sâu thị trường và xu hướng. Chỉ khi giá đóng cửa cao hơn đường đi trước và đường cơ sở của đám mây thì tín hiệu mua mới được tạo ra, và chỉ khi giá đóng cửa thấp hơn đường đi trước và đường cơ sở thì tín hiệu bán mới được tạo ra, từ đó lọc bỏ hầu hết các tín hiệu giả.

-

Dựa trên chỉ báo khối lượng đa chiều để lọc các tín hiệu giả có khối lượng thấp. Chỉ khi khối lượng lớn hơn khối lượng trung bình trong một khoảng thời gian nhất định thì tín hiệu mua/bán mới được tạo ra.

-

Sử dụng hàm plotshape để đánh dấu vị trí tín hiệu mua bán trên biểu đồ.

Như vậy, chiến lược này xem xét tổng thể xu hướng ngắn hạn và dài hạn, chỉ báo độ sâu thị trường và chỉ báo khối lượng, tối ưu hóa quyết định giao dịch.

Phân tích ưu điểm

Chiến lược này có các ưu điểm sau:

- Sử dụng giao cắt vàng/chết của SMA để tạo tín hiệu mua bán cơ bản, tránh độ phức tạp quá cao.

- Nhờ đám mây Ichimoku đánh giá độ sâu thị trường và xu hướng trung dài hạn, có thể lọc nhiễu hiệu quả.

- Kết hợp chỉ báo khối lượng giúp tránh phá vỡ giả với khối lượng thấp.

- Phạm vi điều chỉnh tham số rộng, có thể tối ưu hóa cho các thị trường khác nhau.

- Logic chiến lược rõ ràng, dễ hiểu và dễ sửa đổi.

- Hiển thị trực quan tín hiệu mua bán, thuận tiện cho việc kiểm tra và tối ưu hóa chiến lược.

Phân tích rủi ro

Chiến lược này cũng tồn tại các rủi ro sau:

- SMA dễ tạo tín hiệu sai, cần bộ lọc hỗ trợ.

- Hiệu quả của chỉ báo đám mây Ichimoku trong việc đánh giá cấu trúc thị trường phụ thuộc vào thiết lập tham số.

- Hiệu ứng khuếch đại khối lượng có thể gây nhiễu cho đánh giá của chỉ báo khối lượng.

- Thị trường xu hướng và thị trường dao động cần thiết lập tham số khác nhau.

- Tồn tại vấn đề độ trễ thời gian nhất định.

Đối với các rủi ro này, có thể tối ưu hóa bằng cách điều chỉnh tham số đường trung bình, tham số đám mây, tham số khối lượng, đồng thời chọn sản phẩm giao dịch phù hợp để giảm rủi ro.

Hướng tối ưu hóa

Chiến lược này có thể được tối ưu hóa theo các hướng sau:

- Kiểm tra thêm các chỉ báo đường trung bình khác như EMA, VIDYA, v.v.

- Thử nghiệm các thiết lập tham số đám mây khác nhau.

- Sử dụng các chỉ báo động lượng để hỗ trợ đánh giá.

- Thêm cơ chế cắt lỗ.

- Tối ưu hóa tham số cho các thị trường và sản phẩm giao dịch khác nhau.

- Thử nghiệm các phương pháp học máy để tối ưu hóa tham số động.

Tổng kết

Chiến lược này kết hợp tổng hợp giao cắt đường trung bình, chỉ báo độ sâu thị trường và chỉ báo khối lượng, tạo thành một chiến lược giao dịch định lượng tương đối ổn định và đáng tin cậy. Chiến lược này có thể được tối ưu hóa thêm thông qua điều chỉnh tham số, bổ sung các chỉ báo kỹ thuật mới, v.v., và kết quả backtest cũng như giao dịch thực tế đáng được mong đợi. Nhìn chung, chiến lược này cung cấp một ví dụ học tập tốt cho người mới bắt đầu.

- 1