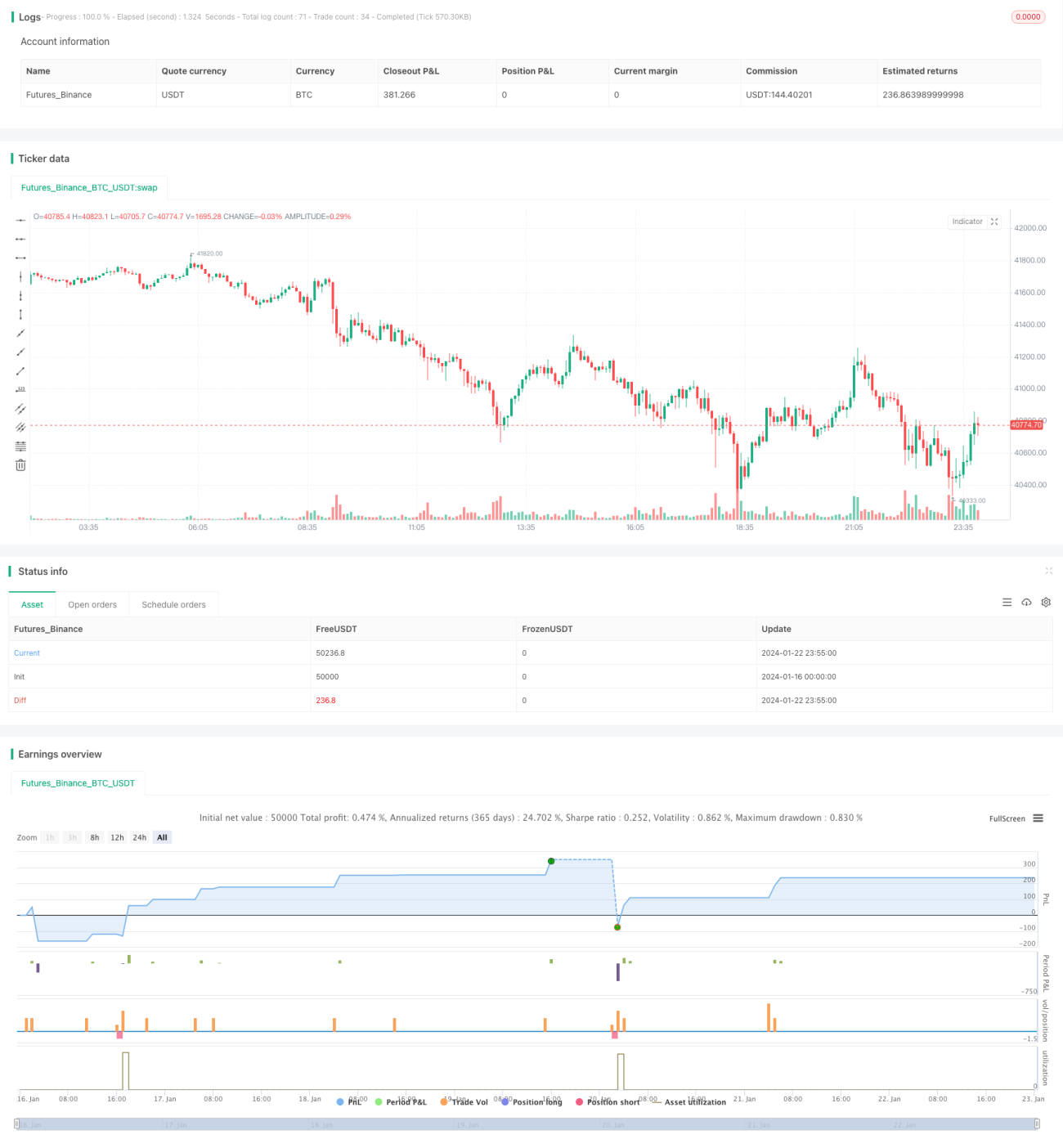

Chiến lược định lượng sử dụng chỉ báo RSI và chỉ báo đường trung bình động

Tổng quan

Chiến lược đột phá đường trung bình động kết hợp RSI kép là một chiến lược định lượng sử dụng đồng thời chỉ báo RSI và đường trung bình động để xác định thời điểm giao dịch. Ý tưởng cốt lõi của chiến lược này là khi chỉ báo RSI đạt vùng quá mua/quá bán, tận dụng hướng của đường trung bình động để lọc tín hiệu, tìm kiếm điểm đột phá chất lượng hơn để mở vị thế.

Nguyên lý chiến lược

-

Dựa trên tham số do người dùng thiết lập, lần lượt tính toán chỉ báo RSI và đường trung bình động đơn giản SMA.

-

Khi RSI vượt lên trên đường quá bán đã thiết lập (mặc định 30), nếu giá thấp hơn đường trung bình động thoát lệnh LONG, thì phát sinh tín hiệu mua (long).

-

Khi RSI vượt xuống dưới đường quá mua đã thiết lập (mặc định 70), nếu giá cao hơn đường trung bình động thoát lệnh SHORT, thì phát sinh tín hiệu bán (short).

-

Người dùng có thể chọn đường trung bình động lọc, chỉ khi giá nằm trên đường trung bình động lọc, tín hiệu mới được phát sinh.

-

Việc thoát vị thế được thực hiện dựa trên đường trung bình động thoát lệnh LONG và đường trung bình động thoát lệnh SHORT.

Phân tích ưu điểm

-

Thiết kế kép chỉ báo, kết hợp hai yếu tố chính của thị trường, nâng cao độ chính xác của quyết định.

-

Tận dụng hợp lý đặc tính đảo chiều của chỉ báo RSI, tìm kiếm thời điểm đảo chiều.

-

Lọc bằng đường trung bình động làm tăng tính chặt chẽ của phán đoán, tránh mua đuổi bán đáy.

-

Cho phép tùy chỉnh tham số, có thể tối ưu cho các sản phẩm và khung thời gian khác nhau.

-

Logic thiết kế đơn giản, dễ hiểu và dễ sửa đổi.

Phân tích rủi ro

-

Chỉ báo RSI dễ tạo ra đường cổ thẳng đứng, chỉ báo mật độ có thể giảm vấn đề này.

-

RSI trên khung thời gian lớn dễ mất hiệu quả, có thể giảm tối ưu tham số hoặc hỗ trợ bằng các chỉ báo khác.

-

Đường trung bình động có độ trễ, có thể rút ngắn độ dài đường trung bình phù hợp hoặc hỗ trợ bằng các chỉ báo như MACD.

-

Điều kiện phán đoán đơn giản, có thể đưa thêm nhiều chỉ báo để đảm bảo hiệu quả tín hiệu giao dịch.

Hướng tối ưu

-

Tối ưu tham số RSI hoặc đưa chỉ báo mật độ để giảm xác suất tín hiệu giả.

-

Kết hợp với các chỉ báo xu hướng và biến động như DMI, BOLL để xác định xu hướng và vùng hỗ trợ.

-

Đưa các chỉ báo như MACD thay thế hoặc kết hợp với đường trung bình động để phán đoán.

-

Tăng logic điều kiện mở lệnh, ngăn chặn tín hiệu đột phá không lý tưởng.

Tổng kết

Chiến lược đột phá đường trung bình động kết hợp RSI kép kết hợp phương pháp sử dụng chỉ báo RSI để xác định quá mua/quá bán và đường trung bình động để xác định xu hướng, về mặt lý thuyết có thể nắm bắt hiệu quả cơ hội đảo chiều. Chiến lược này linh hoạt, đơn giản, dễ tiếp cận, đồng thời phù hợp để tối ưu cho các sản phẩm khác nhau, là một chiến lược định lượng nhập môn đáng được khuyến nghị. Bằng cách đưa thêm nhiều chỉ báo hỗ trợ phán đoán, chiến lược này có thể tăng cường hơn nữa hiệu quả quyết định, nâng cao xác suất sinh lời.

- 1