Chiến lược giao dịch định lượng dựa trên đường trung bình động nhanh và đường trung bình động chậm

Tổng quan

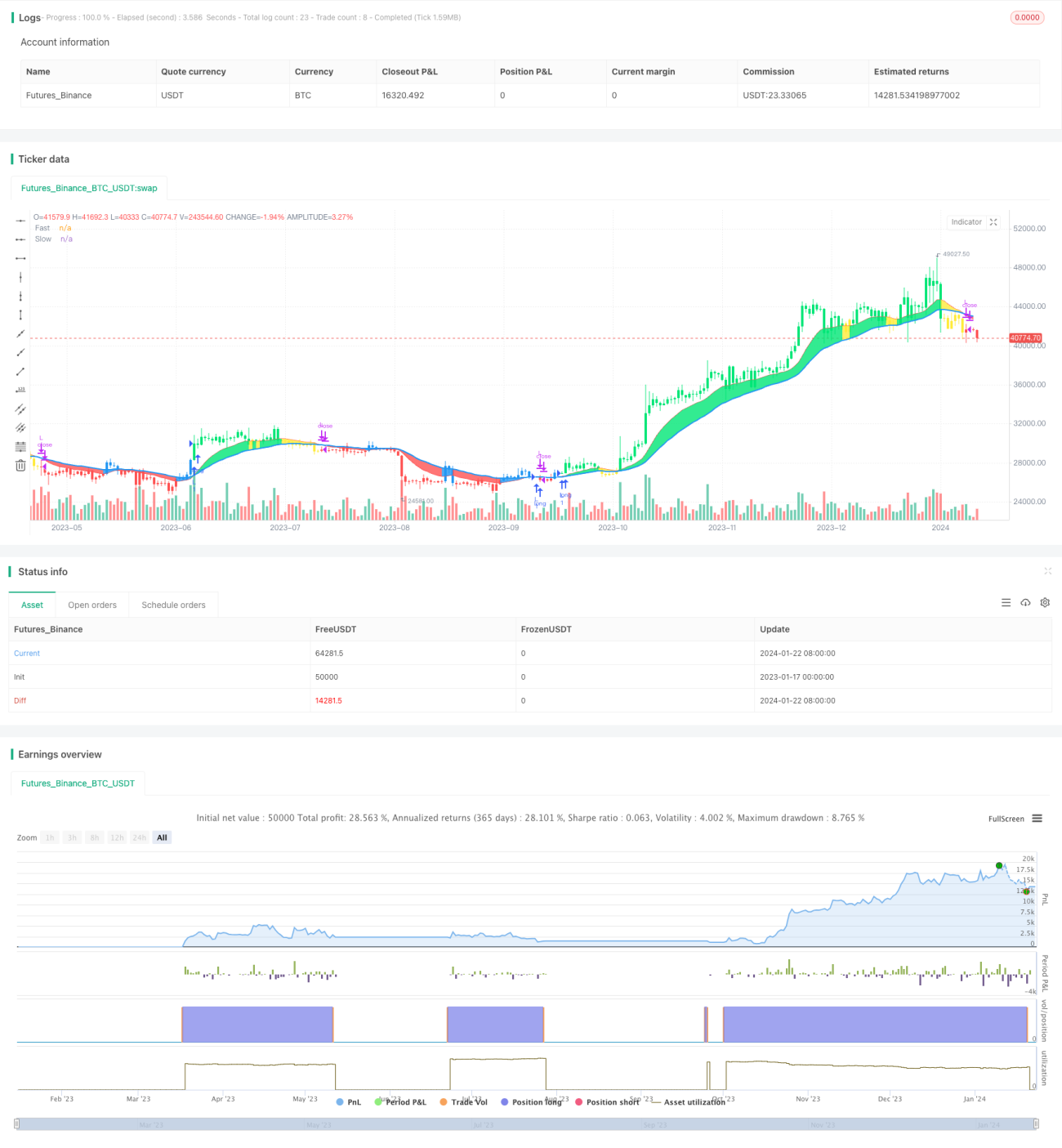

Chiến lược phá vỡ đường trung bình động kép (Dual Moving Average Breakout Strategy) là một chiến lược giao dịch định lượng dựa trên đường trung bình động nhanh và đường trung bình động chậm. Chiến lược này sử dụng hai đường trung bình động hàm mũ (EMA) với chu kỳ khác nhau làm tín hiệu giao dịch. Khi đường trung bình động nhanh cắt lên trên đường trung bình động chậm, tín hiệu mua được tạo ra; khi đường trung bình động nhanh cắt xuống dưới đường trung bình động chậm, tín hiệu bán được tạo ra.

Nguyên lý chiến lược

Lõi của chiến lược là sử dụng đường trung bình động nhanh và chậm để hình thành tín hiệu giao dịch. Chiến lược xác định chu kỳ đường trung bình động nhanh là 12 ngày, chu kỳ đường trung bình động chậm là 26 ngày. Phương pháp tính toán như sau:

- Tính đường trung bình động hàm mũ AP của mảng giá, chu kỳ 2 ngày

- Dựa trên AP tính đường trung bình động nhanh Fast, chu kỳ 12 ngày

- Dựa trên AP tính đường trung bình động chậm Slow, chu kỳ 26 ngày

- So sánh đường trung bình động nhanh và chậm:

- Khi Fast cắt lên trên Slow là tín hiệu dài hạn

- Khi Fast cắt xuống dưới Slow là tín hiệu ngắn hạn

- Kết hợp với mối quan hệ giữa giá và đường trung bình động để xác định tín hiệu giao dịch cụ thể:

- Tín hiệu dài hạn: Fast>Slow && AP>Fast

- Tín hiệu ngắn hạn: Fast<Slow && AP<Fast

Việc xác định xu hướng thị trường và tạo tín hiệu giao dịch thông qua giao cắt của đường trung bình động nhanh và chậm là một chiến lược đường trung bình động kép điển hình.

Phân tích ưu điểm

Chiến lược phá vỡ đường trung bình động kép có những ưu điểm sau:

- Logic chiến lược đơn giản, dễ hiểu và dễ thực hiện

- Bằng cách điều chỉnh chu kỳ đường trung bình động, có thể thích ứng với các môi trường thị trường khác nhau

- Có thể mua và bán cùng lúc, đạt được lợi nhuận cao hơn

- Có thể kết hợp với mối quan hệ giá và đường trung bình động để đưa ra tín hiệu giao dịch chính xác hơn

- Đường trung bình động có độ trễ nhất định, có thể lọc hiệu quả nhiễu thị trường

Phân tích rủi ro

Chiến lược phá vỡ đường trung bình động kép cũng tồn tại một số rủi ro:

- Khi thị trường dao động, sẽ có nhiều tín hiệu sai hơn

- Chiến lược đường trung bình động kép dễ bị khớp đường cong, bỏ qua những thay đổi cấu trúc của thị trường

- Chỉ dựa vào chỉ báo kỹ thuật dễ bị ảnh hưởng bởi phá vỡ giả, tồn tại rủi ro thua lỗ

Giải pháp:

- Tối ưu hóa chu kỳ đường trung bình động để phù hợp hơn với trạng thái thị trường hiện tại

- Kết hợp với các chỉ báo khác như khối lượng giao dịch để xác nhận tín hiệu, tránh phá vỡ giả

- Sử dụng chiến lược theo xu hướng, kiểm soát tỷ lệ lãi/lỗ, giảm rủi ro

Hướng tối ưu hóa

Chiến lược phá vỡ đường trung bình động kép có thể được tối ưu hóa từ các khía cạnh sau:

- Tìm ra tổ hợp chu kỳ đường trung bình động phù hợp hơn, thích ứng với sự thay đổi của thị trường

- Thêm các chỉ báo như khối lượng giao dịch để lọc tín hiệu, đảm bảo hiệu quả của tín hiệu giao dịch

- Kết hợp các chỉ báo cấu trúc thị trường, nhận diện xu hướng và điều chỉnh tham số chu kỳ đường trung bình động

- Sử dụng đường trung bình động động có thể tự động điều chỉnh chu kỳ theo biến động thị trường

- Kết hợp chiến lược dừng lỗ, có thể kiểm soát rủi ro hiệu quả, bảo vệ vốn

Kết luận

Chiến lược phá vỡ đường trung bình động kép là một chiến lược giao dịch định lượng đơn giản và thực tế. Nó có ưu điểm như logic chiến lược đơn giản, dễ thực hiện, nhưng cũng tồn tại vấn đề thích ứng thị trường nhất định. Chúng ta có thể biến nó thành một hệ thống giao dịch ổn định sinh lời thông qua tối ưu hóa tham số, lọc tín hiệu, kiểm soát rủi ro, v.v. Nhìn chung, chiến lược đường trung bình động kép là một nguyên mẫu chiến lược rất tốt, đáng để các nhà giao dịch định lượng nghiên cứu và ứng dụng sâu hơn.

- 1