Chiến lược theo dõi xu hướng dựa trên hai đường EMA

Tổng quan

Chiến lược này được xây dựng dựa trên chỉ báo EMA kép, nhằm mục đích nhận diện xu hướng giá và thực hiện giao dịch theo xu hướng. Chiến lược trước tiên tính toán EMA trung-dài hạn và EMA ngắn hạn, sau đó sử dụng giao cắt vàng giữa hai đường này để vào lệnh mua, giao cắt tử để vào lệnh bán. Đồng thời, chiến lược cũng áp dụng bộ lọc highest/lowest để loại bỏ thêm các tín hiệu nhiễu.

Nguyên lý chiến lược

Chỉ báo cốt lõi của chiến lược này là EMA kép, bao gồm một EMA ngắn hạn và một EMA dài hạn. Cụ thể, trong chiến lược có các biến sau:

ema1: Chu kỳ EMA trung-dài hạn, mặc định 34 ngày

ema2: Chu kỳ EMA ngắn hạn, mặc định 13 ngày

ema_sr: EMA trung-dài hạn được tính dựa trên giá đóng cửa

highest_ema: EMA cao nhất của ema_sr, chu kỳ ema2

lowest_ema: EMA thấp nhất của ema_sr, chu kỳ ema2

ema_ysl: EMA dùng để tạo tín hiệu giao dịch, được tính dựa trên mối quan hệ giữa ema_sr và highest/lowest_ema

Biến crosses kiểm tra giao cắt vàng và giao cắt tử giữa ema_sl và ema_ysl, từ đó thực hiện theo dõi xu hướng.

Bằng cách kết hợp EMA kép, có thể nhận diện xu hướng giá chính xác hơn. EMA trung-dài hạn lọc bỏ nhiễu ngắn hạn, trong khi EMA ngắn hạn có thể theo kịp các điểm đảo chiều của xu hướng trung hạn. Việc đưa vào highest/lowest EMA giúp lọc bỏ thêm các tín hiệu giả, từ đó giảm thiểu các giao dịch không cần thiết.

Phân tích ưu điểm

Ưu điểm lớn nhất của chiến lược này là khả năng nhận diện xu hướng chính xác. Chỉ báo EMA kép vốn đã vượt trội hơn so với EMA đơn hoặc SMA và các chỉ báo khác trong việc nhận diện điểm đảo chiều xu hướng. Việc áp dụng highest/lowest_ema có thể lọc bỏ hiệu quả các tín hiệu giả do điều chỉnh ngắn hạn, điều này rất quan trọng đối với chiến lược giao dịch theo xu hướng.

Ngoài ra, các tham số của chiến lược khá đơn giản, dễ dàng điều chỉnh và tối ưu hóa. Người dùng chỉ cần quan tâm đến hai tham số EMA, rất trực quan. Điều này cũng giúp chiến lược dễ hiểu và dễ sử dụng.

Phân tích rủi ro

Rủi ro chính của chiến lược này là không thể nhận diện kịp thời sự đảo chiều của xu hướng. Khi giá hình thành điều chỉnh dài hạn hoặc đảo chiều lớn, độ trễ của tổ hợp EMA kép có thể khiến bỏ lỡ thời điểm vào lệnh tối ưu. Khi đó, vị thế có thể quá lớn, dẫn đến thua lỗ đáng kể.

Ngoài ra, bản thân EMA cũng không có khả năng phản ứng với các sự kiện bất ngờ. Khi xảy ra sự kiện thiên nga đen lớn, chiến lược cũng có thể chịu tổn thất.

Để giảm thiểu các rủi ro trên, chúng tôi khuyến nghị rút ngắn độ dài của EMA trung-dài hạn một cách phù hợp, hoặc đưa vào các chỉ báo như MACD để ứng phó với các sự kiện bất ngờ. Đồng thời, cũng có thể thiết lập stop loss để kiểm soát mức lỗ tối đa.

Hướng tối ưu hóa

Chiến lược này còn có không gian để tối ưu hóa thêm. Cụ thể, các hướng tối ưu hóa chính bao gồm ba điểm sau:

- Thử nghiệm thêm nhiều tổ hợp tham số EMA để tìm ra tham số tối ưu;

- Bổ sung yếu tố khối lượng giao dịch để tránh đưa ra tín hiệu sai khi giá dao động;

- Kết hợp với các công cụ như đường xu hướng, kênh giá để nhận diện điểm đảo chiều xu hướng chính xác hơn.

Thông qua việc tối ưu hóa tham số, tăng thêm bộ lọc tín hiệu, hy vọng có thể cải thiện hơn nữa tính ổn định và khả năng sinh lời của chiến lược. Điều này đòi hỏi các nhà kiểm thử định lượng phải liên tục thực hiện backtest và tối ưu hóa.

Tổng kết

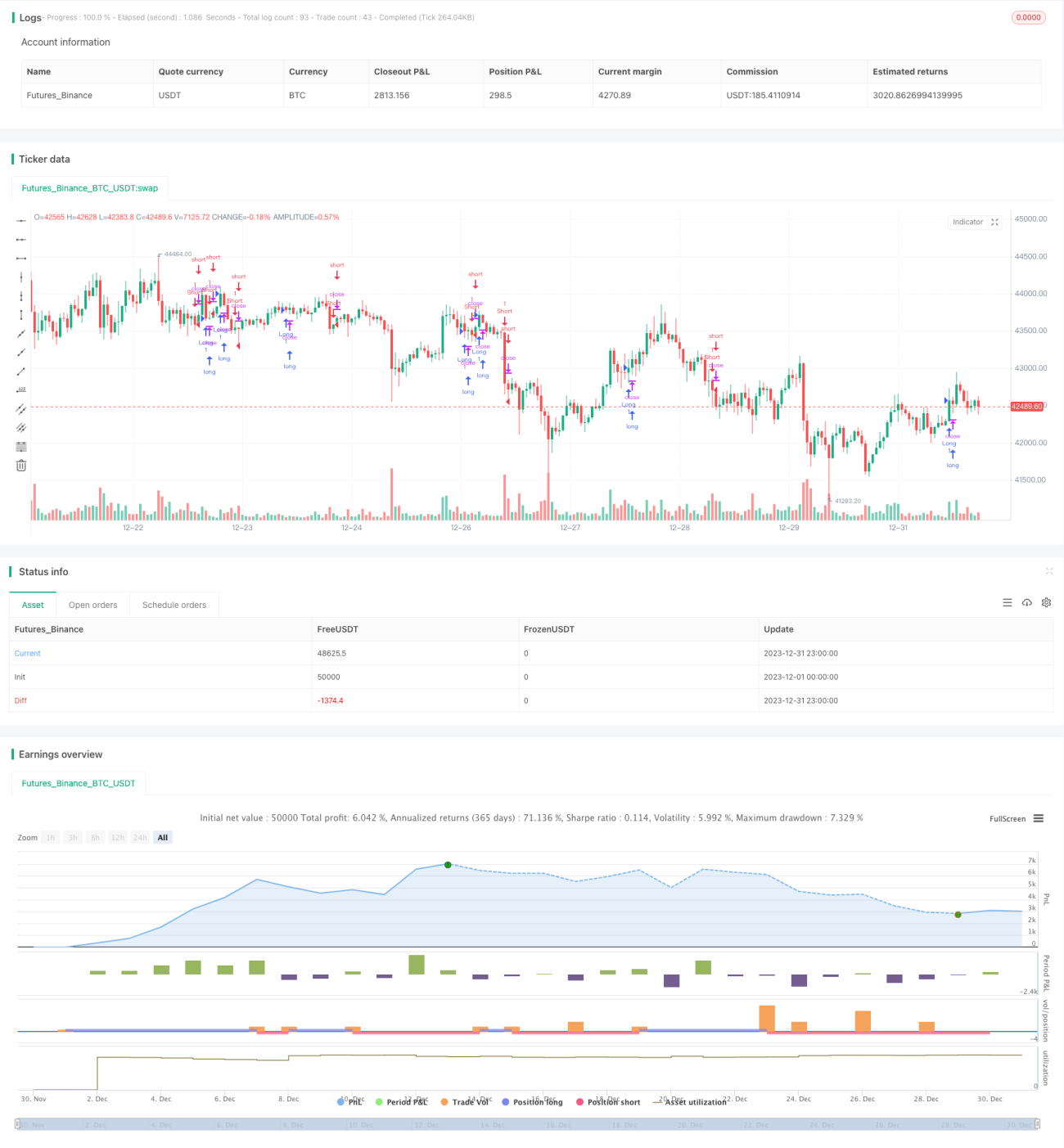

Nhìn chung, chiến lược này có khả năng nhận diện xu hướng khá tốt, lọc bỏ nhiễu thông qua tổ hợp EMA kép và làm mịn đường giá hiệu quả. Việc đưa vào highest/lowest EMA cũng tăng cường độ tin cậy của tín hiệu. Dựa trên kết quả backtest, chiến lược có thể đạt được lợi nhuận ổn định khả quan.

Tuy nhiên, bản thân chiến lược có độ trễ khá lớn, không thể nhận diện kịp thời sự đảo chiều xu hướng. Đây là rủi ro chính mà chiến lược phải đối mặt, đồng thời cũng là hướng ưu tiên tối ưu hóa trong tương lai. Chúng tôi hy vọng thông qua điều chỉnh tham số, lọc tín hiệu và các biện pháp khác để tăng cường hơn nữa độ mạnh mẽ của chiến lược, giúp nó có thể đạt được lợi nhuận ổn định trong nhiều môi trường thị trường hơn.

- 1