Chiến lược định lượng RSI và Bollinger Bands

Tổng quan

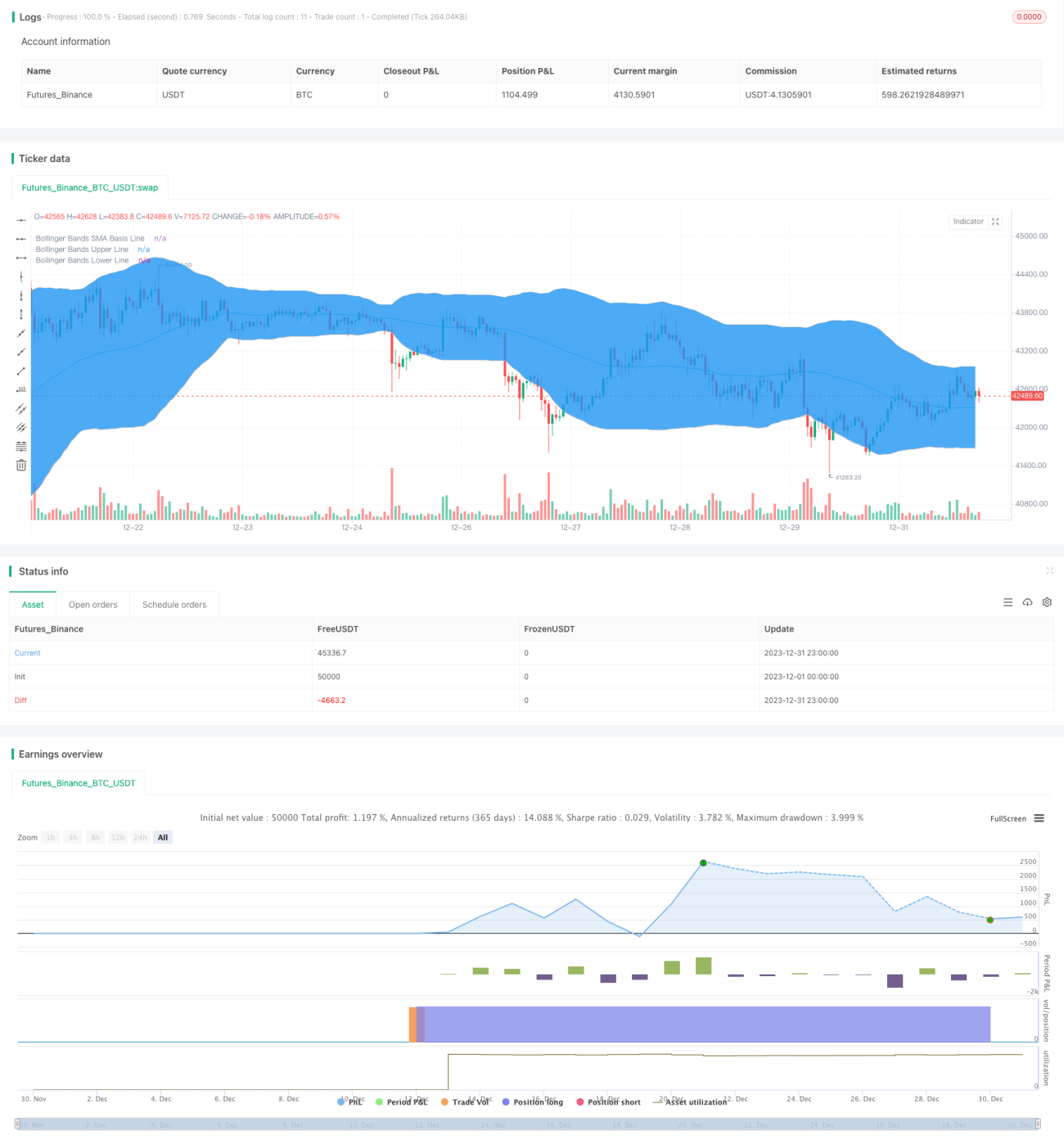

Chiến lược này chủ yếu sử dụng chỉ báo RSI (Relative Strength Index) kết hợp với Bollinger Bands để xác định tín hiệu giao dịch. Cụ thể, khi RSI ở vùng thấp và cắt lên dải dưới của Bollinger Bands, chiến lược sẽ mua (long); khi RSI ở vùng cao và cắt xuống dải trên của Bollinger Bands, chiến lược sẽ bán (short).

Nguyên lý chiến lược

Chiến lược này trước tiên tính toán chỉ báo RSI và Bollinger Bands. Chỉ báo RSI phản ánh sức mạnh tương đối của sản phẩm giao dịch. Khi RSI nằm dưới vùng quá bán (mặc định là 30), điều đó cho thấy sản phẩm đang ở vùng quá bán, lúc này nên mua vào. Bollinger Bands bao gồm dải trên, dải giữa và dải dưới, phản ánh tốt phạm vi biến động giá. Mua vào gần dải dưới và bán ra gần dải trên có thể thu được các tín hiệu tương đối ổn định. Chiến lược này kết hợp chỉ báo RSI với Bollinger Bands để xác định tín hiệu giao dịch: khi chỉ báo RSI đi lên từ vùng quá bán lên trên vùng quá bán (mặc định 30) và giá đi lên từ dưới dải dưới của Bollinger Bands lên trên dải dưới, tín hiệu mua được phát sinh; khi chỉ báo RSI đi xuống từ vùng quá mua xuống dưới vùng quá mua (mặc định 70) và giá đi xuống từ trên dải trên của Bollinger Bands xuống dưới dải trên, tín hiệu bán được phát sinh.

Ưu điểm của chiến lược

- Kết hợp chỉ báo RSI với Bollinger Bands, tăng độ chính xác của việc xác định tín hiệu

- Chỉ báo RSI lọc bỏ một phần nhiễu tín hiệu

- Bollinger Bands phản ánh phạm vi biến động thị trường hiện tại, tín hiệu tương đối đáng tin cậy

- Chiến lược giao dịch khá chặt chẽ, tránh được các giao dịch không hiệu quả

Rủi ro của chiến lược

- Cài đặt tham số Bollinger Bands không phù hợp có thể làm tín hiệu giao dịch không chính xác

- Cài đặt tham số vùng quá mua/quá bán của RSI không phù hợp cũng có thể ảnh hưởng đến việc xác định tín hiệu

- Chiến lược khá chặt chẽ, có thể bỏ lỡ một số cơ hội giao dịch

Giải pháp rủi ro:

- Tối ưu hóa các tham số Bollinger Bands và RSI để tìm ra tổ hợp tham số tốt nhất

- Nới lỏng một cách hợp lý các điều kiện giao dịch của chiến lược, chấp nhận thêm một số giao dịch không hiệu quả để có thêm cơ hội

Hướng tối ưu hóa chiến lược

- Kiểm tra và tối ưu hóa tham số RSI và Bollinger Bands để tìm ra tham số tối ưu

- Thêm chiến lược cắt lỗ để kiểm soát rủi ro giao dịch

- Cân nhắc thêm các chỉ báo kỹ thuật khác để xác nhận tín hiệu, ví dụ như MACD

- Kiểm tra hiệu quả tối ưu hóa tham số trên các loại sản phẩm và khung thời gian khác nhau

Tổng kết

Chiến lược này nhìn chung khá ổn định, kết hợp hiệu quả chỉ báo RSI và Bollinger Bands (với chức năng như cắt lỗ). Thông qua việc kiểm tra và tối ưu hóa tham số, hiệu quả của chiến lược có thể được nâng cao hơn nữa. Đồng thời, cũng cần cảnh giác với rủi ro bỏ sót tín hiệu do chiến lược quá chặt chẽ. Nhìn chung, đây là một chiến lược giao dịch định lượng đáng tin cậy.

- 1