Một chiến lược giao dịch dựa trên sự giao cắt của đường trung bình động

Tổng quan

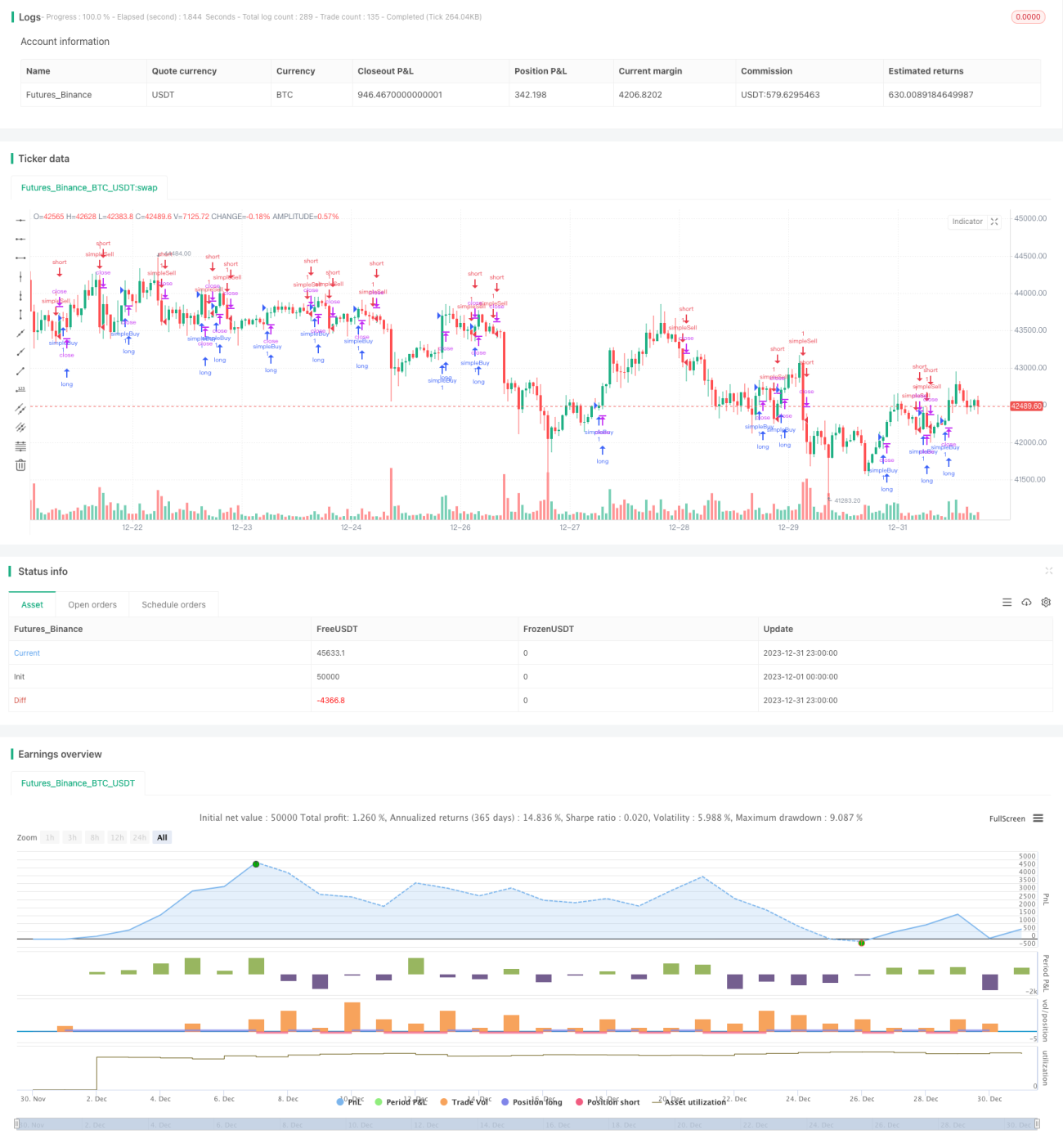

Chiến lược giao dịch đường trung bình động (Moving Average Crossover) là một chiến lược giao dịch định lượng khá phổ biến. Chiến lược này tính toán các đường trung bình động với các chu kỳ khác nhau và tạo ra tín hiệu giao dịch dựa trên sự giao cắt của chúng. Cụ thể, nó tính toán đường trung bình động hàm mũ (EMA) với chu kỳ 4, 8 và 20. Khi EMA ngắn hạn cắt lên trên EMA dài hạn, thì mua lên (long); khi EMA ngắn hạn cắt xuống dưới EMA dài hạn, thì bán khống (short).

Nguyên lý chiến lược

Logic cốt lõi của chiến lược này như sau:

- Tính toán các đường EMA chu kỳ 4, 8 và 20.

- Xác định mối quan hệ giữa đường EMA 4 và EMA 8:

- Khi EMA 4 cắt lên trên EMA 8, điều này cho thấy xu hướng giá đang mạnh lên, là tín hiệu tăng giá (bullish).

- Khi EMA 4 cắt xuống dưới EMA 8, điều này cho thấy xu hướng giá đang yếu đi, là tín hiệu giảm giá (bearish).

- Đồng thời xác định hướng của đường EMA 20:

- Nếu EMA 20 đang tăng, thì Vào lệnh Mua (Enter Long).

- Nếu EMA 20 đang giảm, thì Vào lệnh Bán (Enter Short).

- Khi mối quan hệ giữa EMA 4 và EMA 8 đảo ngược, thì Chuẩn bị Thoát lệnh (Prepare Exit).

- Khi hướng của đường EMA 20 đảo ngược, thì Thoát lệnh Ngay (Exit Now).

Thông qua phương pháp này, chúng ta sử dụng sự giao cắt giữa các đường trung bình động với chu kỳ khác nhau để xác định tín hiệu thị trường, đồng thời sử dụng hướng của đường trung bình động dài nhất để lọc các tín hiệu sai, xây dựng một chiến lược giao dịch ổn định.

Ưu điểm của chiến lược

Chiến lược này chủ yếu có những ưu điểm sau:

- Logic chiến lược đơn giản, rõ ràng, dễ hiểu và dễ triển khai.

- Sử dụng điều kiện kép để lọc, giúp giảm tín hiệu sai.

- Với sự hỗ trợ của EMA 20, có thể nhận diện xu hướng lớn, tăng cường độ ổn định.

- Có thể tùy chỉnh tham số, điều chỉnh tần suất giao dịch.

- Dễ dàng kết hợp với các chỉ báo hoặc mô hình khác để xây dựng chiến lược tổng hợp.

Rủi ro của chiến lược

Chiến lược này cũng tồn tại một số rủi ro:

- Chiến lược đường trung bình động kép dễ tạo ra tín hiệu giả.

- Chu kỳ cố định không thể thích ứng với sự thay đổi của thị trường.

- Khi thị trường dao động (sideways) dễ gây thua lỗ.

Các giải pháp chính là:

- Rút ngắn chu kỳ nắm giữ một cách phù hợp, cắt lỗ kịp thời.

- Tối ưu hóa tham số động, điều chỉnh chu kỳ đường trung bình động.

- Kết hợp với các chỉ báo hoặc mô hình khác để tạo chiến lược tổng hợp.

Tối ưu hóa chiến lược

Chiến lược này có thể được tối ưu hóa từ các khía cạnh sau:

- Tối ưu hóa chu kỳ: Xác định tổ hợp chu kỳ MA tốt nhất cho từng loại tài sản.

- Tối ưu hóa cắt lỗ: Đặt điểm cắt lỗ hợp lý để kiểm soát thua lỗ cho mỗi giao dịch.

- Tối ưu hóa tham số: Sử dụng các phương pháp như thuật toán di truyền, chuỗi Markov để tối ưu hóa tham số động.

- Tích hợp mô hình: Kết hợp với các mô hình học sâu như LSTM, RNN để trích xuất thêm Alpha.

- Tối ưu hóa kết hợp: Kết hợp với các chiến lược chỉ báo khác để xây dựng danh mục chiến lược.

Tổng kết

Nhìn chung, chiến lược giao cắt đường trung bình động là một chiến lược giao dịch định lượng khá kinh điển và phổ biến. Chiến lược này có logic đơn giản, dễ hiểu và dễ triển khai, mang lại độ ổn định nhất định. Tuy nhiên, nó cũng tồn tại một số vấn đề như tạo ra tín hiệu giả, không thích ứng được với thay đổi của thị trường. Những vấn đề này có thể được cải thiện thông qua tối ưu hóa tham số, tối ưu hóa cắt lỗ, tích hợp mô hình, v.v. Nhìn chung, chiến lược đường trung bình động có thể được sử dụng như một mô-đun cơ bản trong bộ công cụ chiến lược, kết hợp với các chiến lược phức tạp hơn để xây dựng chiến lược tổng hợp vững chắc.

/*backtest

start: 2023-12-01 00:00:00

end: 2023-12-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

//future strategy

//strategy(title = "stub", default_qty_type = strategy.fixed, default_qty_value = 1, overlay = true, commission_type=strategy.commission.cash_per_contract,commission_value=2.05)

//stock strategy- 1