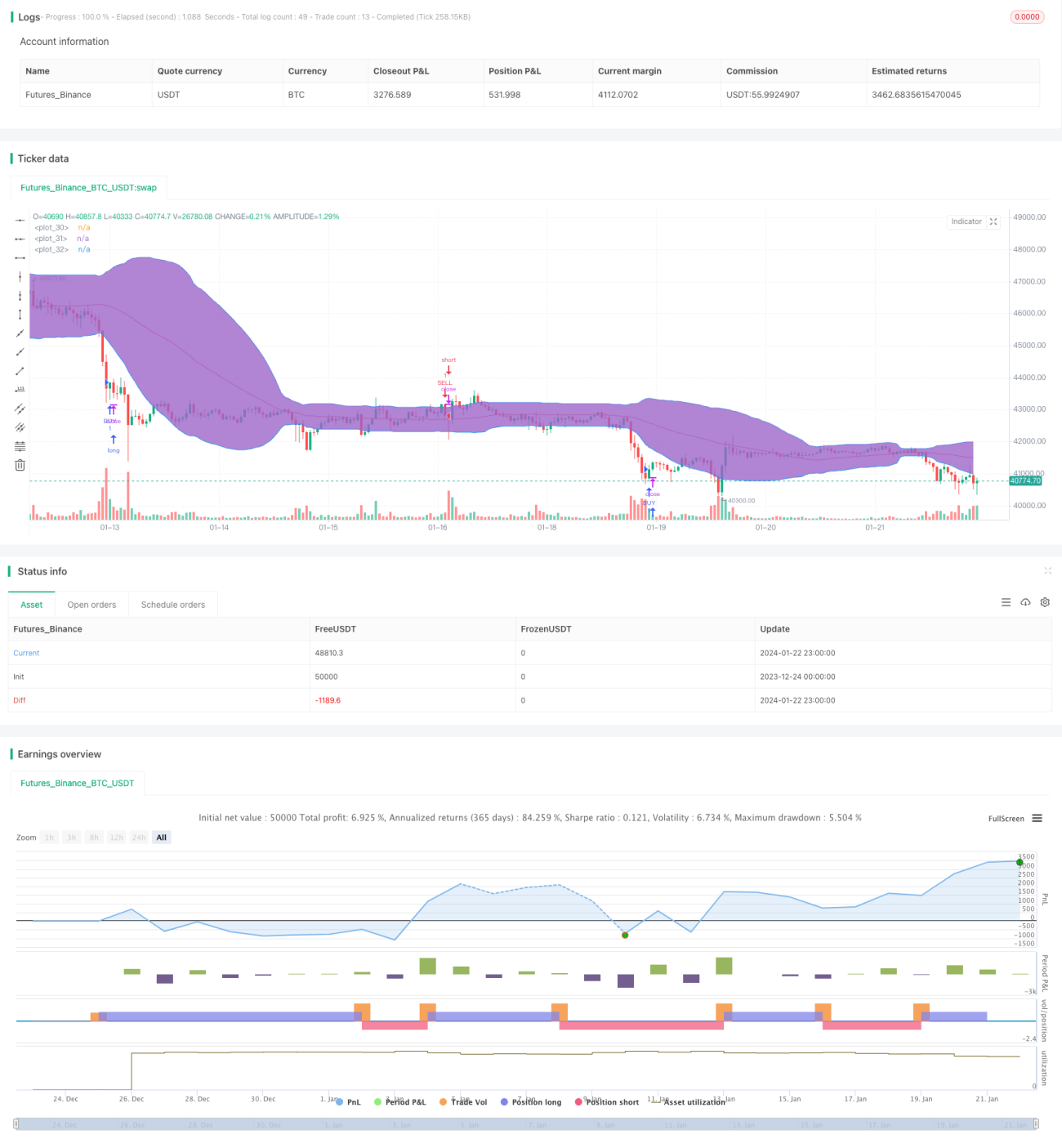

Chiến lược giao dịch định lượng kết hợp nhiều chỉ báo

Tổng quan

Chiến lược này sử dụng ba chỉ báo kỹ thuật là RSI, StochRSI và Bollinger Bands, kết hợp với các điều kiện về thời gian và hướng giao dịch để xác định tín hiệu mua và bán, tạo thành một chiến lược giao dịch định lượng.

Nguyên lý chiến lược

Khi chỉ báo RSI nằm dưới vùng thấp và chỉ báo StochRSI có đường K cắt lên trên đường D, đó được coi là tín hiệu mua. Đồng thời, giá cổ phiếu thấp hơn dải dưới Bollinger Bands hoặc xuyên qua dải dưới cũng được dùng làm cơ sở mua.

Khi chỉ báo RSI vượt quá vùng cao và chỉ báo StochRSI có đường K cắt xuống dưới đường D, đó được coi là tín hiệu bán. Đồng thời, giá cổ phiếu cao hơn dải trên Bollinger Bands hoặc thủng dải trên cũng được dùng làm cơ sở bán.

Thông qua chỉ báo RSI để xác định xem giá cổ phiếu đang quá mua hay quá bán, StochRSI để đánh giá động lượng giá, Bollinger Bands để xác định xem giá đang ở vùng cao hay thấp, việc kết hợp nhiều chỉ báo giúp đưa ra quyết định mua bán.

Phân tích ưu điểm

Đây là chiến lược kết hợp nhiều chỉ báo, phạm vi bao phủ rộng, cơ sở đánh giá toàn diện. Trước khi xác định tín hiệu, cần có sự giao nhau giữa giá hiện tại hoặc chỉ báo với ngưỡng của chúng, giúp lọc bỏ một phần tín hiệu giả.

Việc bổ sung điều kiện thời gian trước khi đặt lệnh có thể tránh được rủi ro lớn hơn trong các khung thời gian cụ thể.

Thông qua đánh giá tổng hợp nhiều chỉ báo, có thể phù hợp với nhiều dạng xu hướng hơn, nâng cao hiệu quả của chiến lược.

Phân tích rủi ro

Chiến lược này chủ yếu dựa vào ba chỉ báo, nếu các chỉ báo phát ra tín hiệu sai, chiến lược sẽ gây ra thua lỗ. Các chỉ báo cần xác nhận lẫn nhau, không thể hoàn toàn phụ thuộc vào một chỉ báo nào đó. Ví dụ, trong một khoảng thời gian nhất định, RSI dao động sẽ làm tăng khả năng phát ra tín hiệu giả.

Điều kiện thời gian được thêm vào chiến lược cũng có thể bỏ lỡ các xu hướng có lợi.

Nếu lựa chọn cổ phiếu không phù hợp, ví dụ như cổ phiếu có hiệu ứng phóng đại nghiêm trọng, hiệu quả của các chỉ báo sẽ giảm đi đáng kể, cần nghiên cứu tính phù hợp của các chỉ báo đối với cổ phiếu đó.

Hướng tối ưu hóa

-

Thêm các biện pháp quản lý rủi ro như mức drawdown tối đa để hạn chế tổn thất.

-

Điều chỉnh tham số của các chỉ báo để phù hợp hơn với cổ phiếu đã chọn. Ví dụ, tăng tốc độ của tham số RSI để phát hiện các biến động giá nhanh hơn.

-

Thêm cơ chế lọc, ví dụ tạm dừng giao dịch khi giá cổ phiếu nằm ở dải giữa Bollinger Bands để tránh thị trường dao động. Và ngăn chặn đặt lệnh gần thời điểm mở cửa và đóng cửa để tránh rủi ro gap.

-

Khi chọn cổ phiếu, có thể tham khảo các yếu tố cơ bản của công ty, tránh chọn các cổ phiếu có gian lận tài chính nghiêm trọng. Cũng có thể thêm các tiêu chí về ngành và vốn hóa thị trường, chọn các cổ phiếu vốn hóa lớn.

Tổng kết

Đây là một chiến lược điển hình sử dụng nhiều chỉ báo kỹ thuật, sự kết hợp các chỉ báo tương đối cân bằng, phạm vi bao phủ rộng, đồng thời các điều kiện đặt lệnh chặt chẽ, có thể lựa chọn cổ phiếu hiệu quả để đạt được lợi nhuận, và drawdown cũng được kiểm soát trong một phạm vi nhất định. Thông qua việc tối ưu hóa các chỉ báo và tham số, có thể thích ứng tốt hơn với thị trường, đồng thời bổ sung cơ chế quản lý rủi ro để tối đa hóa việc tránh rủi ro, nâng cao hơn nữa tính ổn định và độ tin cậy của chiến lược.

- 1