Chiến lược giao dịch chênh lệch hai đường trung bình động

Tổng quan

Ý tưởng cốt lõi của chiến lược này là sử dụng tín hiệu giao cắt vàng và giao cắt tử thần của đường trung bình động nhanh và đường trung bình động chậm để đánh giá xu hướng thị trường, nhằm thực hiện giao dịch với rủi ro thấp. Khi đường trung bình động nhanh cắt lên trên đường trung bình động chậm, điều này cho thấy thị trường có thể bước vào xu hướng tăng, lúc đó sẽ vào lệnh mua; khi đường trung bình động nhanh cắt xuống dưới đường trung bình động chậm, điều này cho thấy thị trường có thể bước vào xu hướng giảm, lúc đó sẽ vào lệnh bán.

Nguyên lý chiến lược

Chiến lược này sử dụng đường trung bình động hàm mũ của giá. Đường trung bình động là một chỉ báo phân tích xu hướng, nó làm mịn dữ liệu giá để xác định xu hướng giá. Đường trung bình động nhanh có tham số nhỏ hơn, phản ứng nhanh hơn với sự thay đổi của giá; đường trung bình động chậm có tham số lớn hơn, phản ứng chậm hơn với sự thay đổi của giá. Khi đường trung bình động nhanh cắt lên trên đường trung bình động chậm, điều này cho thấy thị trường có thể bước vào thị trường tăng (bull market), nên thiết lập vị thế mua; khi đường trung bình động nhanh cắt xuống dưới đường trung bình động chậm, điều này cho thấy thị trường có thể bước vào thị trường giảm (bear market), nên thiết lập vị thế bán.

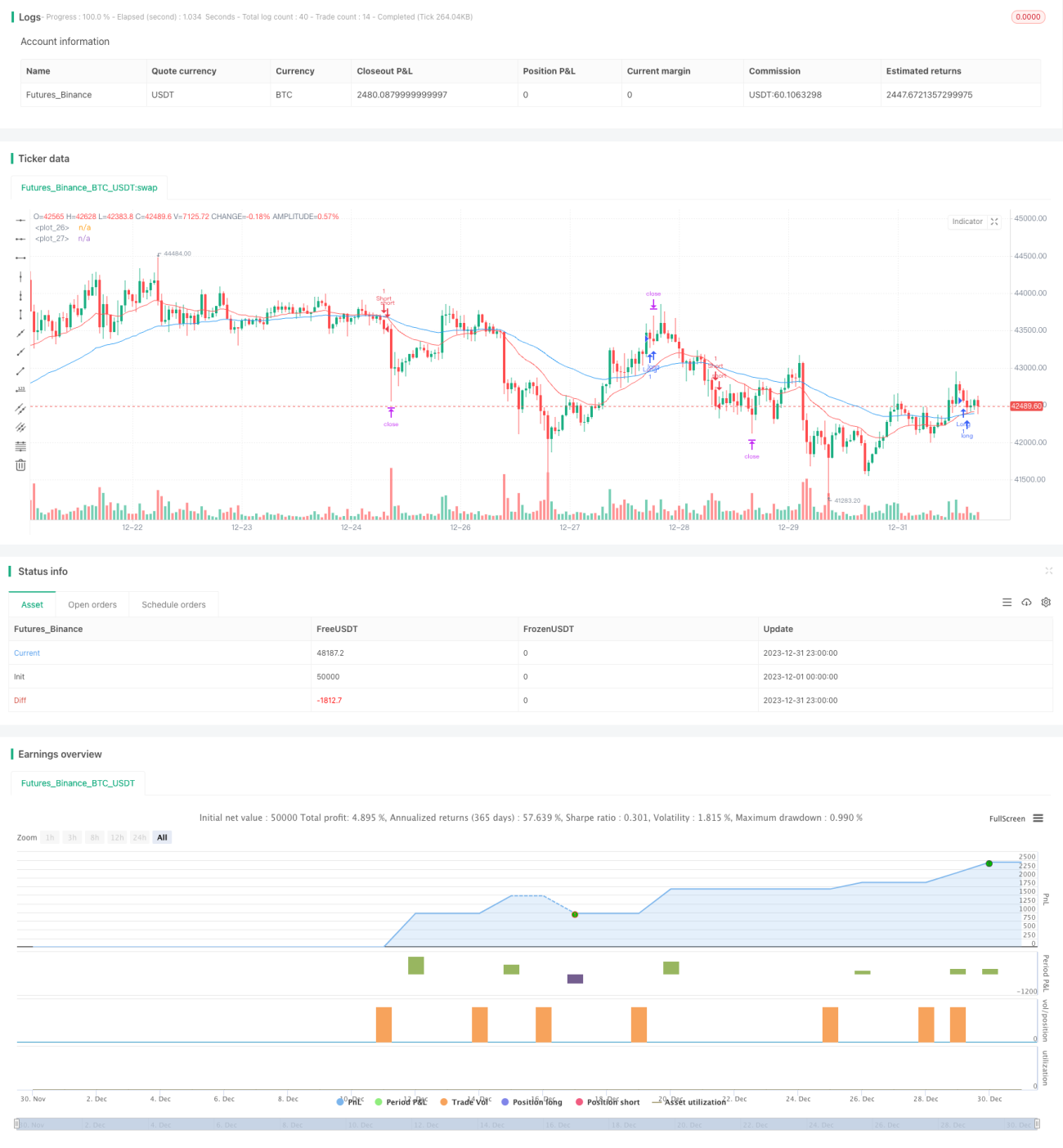

Cụ thể, trong chiến lược này xác định hai đường trung bình động hàm mũ, chu kỳ của đường trung bình động nhanh là 21, chu kỳ của đường trung bình động chậm là 55. Chiến lược quyết định điểm vào và ra lệnh dựa trên tín hiệu giao cắt vàng và tử thần của hai đường trung bình động. Khi đường trung bình động nhanh cắt lên trên đường trung bình động chậm, vào lệnh mua; khi đường trung bình động nhanh cắt xuống dưới đường trung bình động chậm, vào lệnh bán.

Ngoài ra, chiến lược này còn sử dụng chỉ báo biến động ATR để thiết lập cắt lỗ và chốt lời. ATR có thể đánh giá hiệu quả mức độ biến động của thị trường. Cắt lỗ được đặt ở khoảng cách 1,5 lần ATR so với giá; chốt lời được đặt ở khoảng cách 1 lần ATR so với giá.

Phân tích ưu điểm

Chiến lược này có các ưu điểm sau:

- Tư duy rõ ràng, dễ hiểu và dễ thực hiện.

- Sử dụng chỉ báo đường trung bình động để đánh giá xu hướng giá, thực hiện giao dịch với rủi ro thấp.

- Kết hợp đường trung bình động nhanh và chậm giúp lọc nhiễu thị trường hiệu quả, nhận diện xu hướng giá.

- Sử dụng chỉ báo ATR để thiết lập cắt lỗ và chốt lời động, có thể điều chỉnh vị thế theo mức độ biến động của thị trường.

- Không cần điều chỉnh tham số thường xuyên, chiến lược có độ ổn định cao.

Phân tích rủi ro

Chiến lược này cũng tồn tại một số rủi ro nhất định:

- Khi giá biến động mạnh, đường trung bình động dễ phát ra tín hiệu sai, có thể dẫn đến thua lỗ không đáng có.

- Chiến lược này chỉ dựa trên chỉ báo kỹ thuật, không xem xét các yếu tố cơ bản, có thể chịu tổn thất lớn trước các tin tức tiêu cực quan trọng.

- Cắt lỗ và chốt lời được thiết lập bởi chỉ báo ATR không nhất thiết phù hợp với mọi môi trường thị trường, có thể quá rộng hoặc quá chặt.

- Việc thiết lập chu kỳ đường trung bình động không phải là phương án tối ưu duy nhất; các tổ hợp tham số chu kỳ khác nhau sẽ tạo ra hiệu quả khác nhau.

Để đối phó với các rủi ro trên, chúng ta có thể tối ưu hóa từ các khía cạnh sau:

- Kết hợp các chỉ báo khác như MACD, RSI để xác nhận tín hiệu giao dịch, tránh vào lệnh sai.

- Thu hẹp mức cắt lỗ một cách phù hợp, giảm tổn thất cho mỗi giao dịch.

- Tối ưu hóa động các tham số chu kỳ đường trung bình động để phù hợp hơn với môi trường thị trường ở các giai đoạn khác nhau.

Hướng tối ưu hóa

Chiến lược này có thể được tối ưu hóa sâu hơn từ các khía cạnh sau:

- Sử dụng phương pháp học máy để tự động tối ưu hóa tham số đường trung bình động, giúp chiến lược có tính thích ứng cao hơn.

- Bổ sung các yếu tố cơ bản làm bộ lọc, tránh mù quáng vào lệnh mua hoặc bán khi có tin tức tiêu cực quan trọng, ví dụ như quyết định lãi suất của Fed, công bố dữ liệu vĩ mô quan trọng.

- Thiết lập giới hạn trên và dưới của biến động, tạm dừng giao dịch khi ATR quá lớn hoặc quá nhỏ, tránh thua lỗ trong môi trường thị trường cực đoan.

- Kết hợp các chỉ báo cơ bản của cổ phiếu như P/E, hiệu ứng khối lượng giao dịch tăng, để thiết lập mức cắt lỗ và chốt lời động.

- Bổ sung cơ chế quản lý vị thế: khi tỷ suất lợi nhuận đạt đến một mức nhất định, giảm dần vị thế; khi xảy ra thua lỗ lớn, tạm dừng giao dịch trong một khoảng thời gian, v.v.

Tổng kết

Chiến lược này có tư duy vận hành tổng thể rõ ràng và đơn giản, thông qua giao cắt của hai đường trung bình động để đánh giá xu hướng thị trường, thuộc dạng chiến lược theo xu hướng điển hình. Đồng thời, chiến lược cũng kiểm soát rủi ro tốt, sử dụng chỉ báo ATR để thiết lập động các điểm cắt lỗ và chốt lời. Thông qua tối ưu hóa thêm, chiến lược có thể cải thiện cả về khả năng kiểm soát sụt giảm và vận hành theo xu hướng, từ đó đạt được kết quả đầu tư ổn định hơn.

- 1