Chiến lược kết hợp cắt lỗ và chốt lời dựa trên tín hiệu vào lệnh ngẫu nhiên

Tổng quan

Ý tưởng chính của chiến lược này là sử dụng số ngẫu nhiên để xác định điểm vào lệnh, thiết lập ba mức chốt lời và một mức cắt lỗ để quản lý rủi ro, nhằm kiểm soát lợi nhuận và thua lỗ của mỗi giao dịch.

Nguyên lý chiến lược

Chiến lược này sử dụng số ngẫu nhiên rd_number_entry trong khoảng từ 11 đến 13 để xác định điểm vào lệnh mua (long), và sử dụng rd_number_exit trong khoảng từ 20 đến 22 để xác định điểm thoát lệnh. Sau khi vào lệnh mua, đặt lệnh cắt lỗ (stop loss) ở mức giá vào lệnh trừ đi atr(14) * slx. Đồng thời thiết lập ba mức chốt lời: mức chốt lời thứ nhất là giá vào lệnh cộng với atr(14) * tpx, mức thứ hai là giá vào lệnh cộng với 2 * tpx, mức thứ ba là giá vào lệnh cộng với 3 * tpx. Nguyên lý của lệnh bán khống (short) tương tự, điểm khác biệt là giá trị rd_number_entry được lấy khác và hướng chốt lời/cắt lỗ ngược lại.

Chiến lược này có thể kiểm soát rủi ro bằng cách điều chỉnh tpx (hệ số chốt lời) và slx (hệ số cắt lỗ).

Phân tích ưu điểm

Chiến lược này có những ưu điểm sau:

- Sử dụng điểm vào lệnh ngẫu nhiên giúp giảm xác suất overfitting đường cong.

- Thiết lập nhiều mức chốt lời và cắt lỗ, có thể kiểm soát rủi ro cho từng giao dịch.

- Sử dụng ATR để đặt chốt lời và cắt lỗ, có thể dựa trên biến động thị trường để xác định điểm lợi nhuận và thua lỗ.

- Có thể kiểm soát rủi ro giao dịch thông qua việc điều chỉnh các hệ số.

Phân tích rủi ro

Chiến lược này cũng tồn tại những rủi ro sau:

- Điểm vào lệnh ngẫu nhiên có thể bỏ lỡ xu hướng thị trường.

- Mức cắt lỗ quá nhỏ dễ bị quét dừng lỗ.

- Không gian chốt lời quá lớn, có thể không đạt đủ lợi nhuận.

- Thông số không phù hợp có thể dẫn đến thua lỗ lớn hơn.

Có thể giảm rủi ro bằng cách điều chỉnh hệ số chốt lời/cắt lỗ và tối ưu hóa logic vào lệnh ngẫu nhiên.

Hướng tối ưu hóa

Chiến lược này có thể được tối ưu hóa từ các khía cạnh sau:

- Cải thiện logic vào lệnh ngẫu nhiên, kết hợp với các chỉ báo xu hướng để đánh giá.

- Tối ưu hóa hệ số chốt lời/cắt lỗ, giúp tỷ lệ lợi nhuận/rủi ro hợp lý hơn.

- Bổ sung kiểm soát vị thế, sử dụng không gian chốt lời khác nhau ở các giai đoạn khác nhau.

- Kết hợp thuật toán máy học để tối ưu hóa thông số.

Tổng kết

Chiến lược này dựa trên điểm vào lệnh ngẫu nhiên, thiết lập nhiều mức chốt lời và cắt lỗ để kiểm soát rủi ro cho từng giao dịch. Do tính ngẫu nhiên cao, nó có thể giảm xác suất overfitting đường cong, và thông qua tối ưu hóa tham số có thể giảm rủi ro giao dịch. Không gian tối ưu hóa trong tương lai vẫn còn rất lớn, đáng để nghiên cứu thêm.

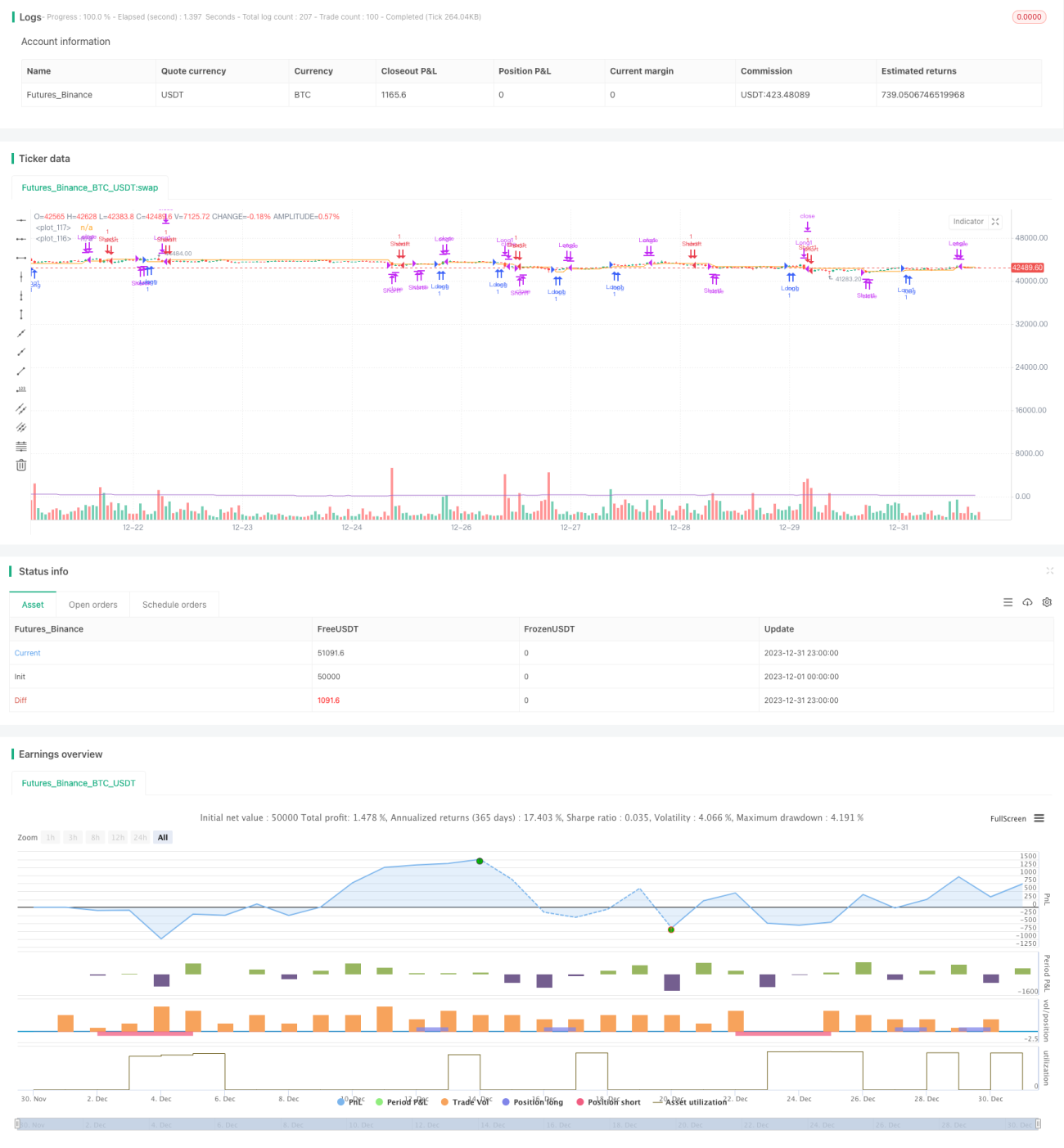

/*backtest

start: 2023-12-01 00:00:00

end: 2023-12-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy("Random Strategy with 3 TP levels and SL", overlay=true,max_bars_back = 50)

tpx = input(defval = 0.8, title = 'Atr multiplication for TPs?')- 1