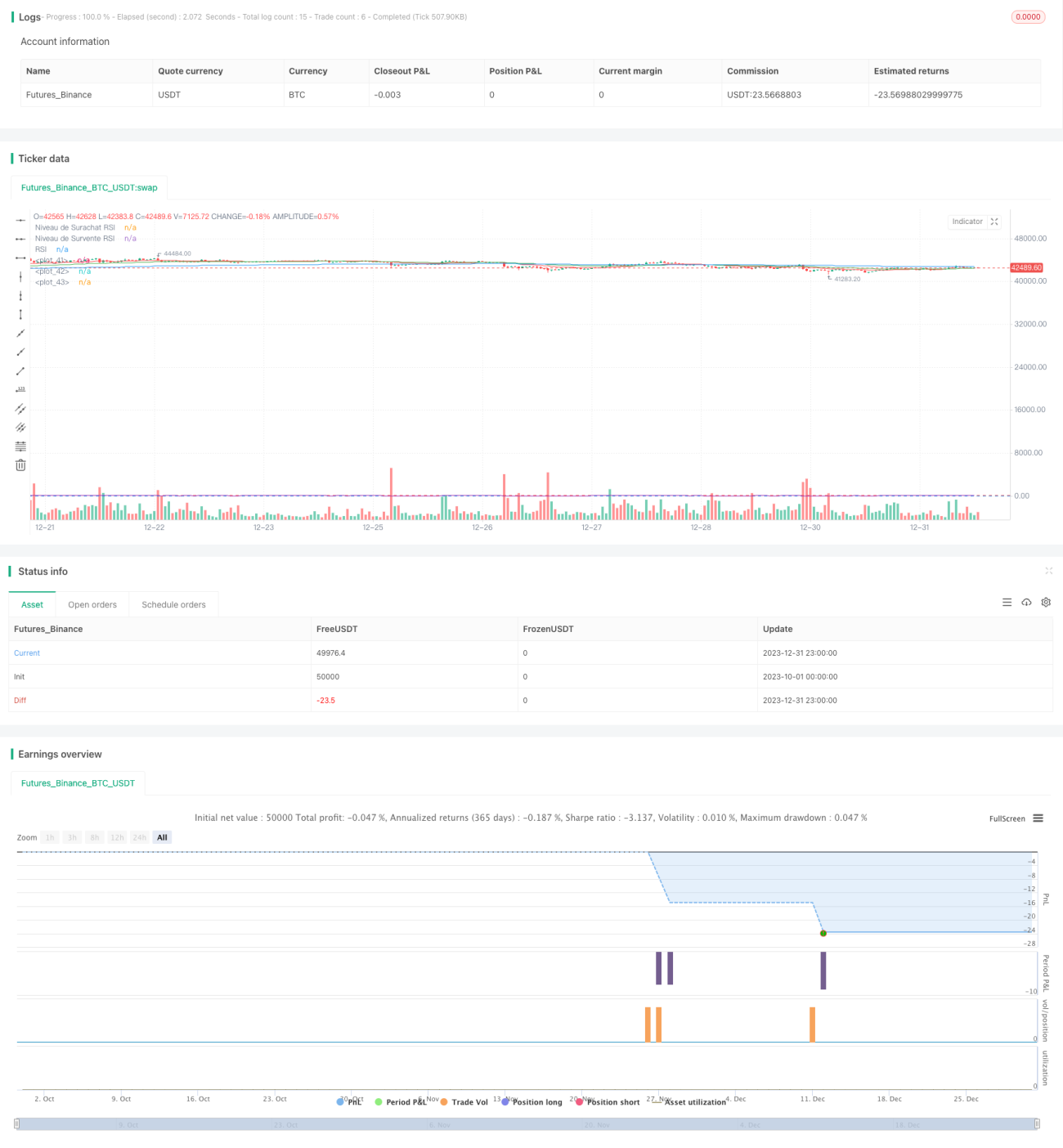

Chiến lược giao dịch theo xu hướng dựa trên RSI và EMA

Tổng quan

Chiến lược này kết hợp hai chỉ báo kỹ thuật là Chỉ số sức mạnh tương đối (RSI) và Đường trung bình động hàm mũ (EMA) để xây dựng một chiến lược giao dịch định lượng dựa trên theo dõi xu hướng. Chiến lược này chủ yếu phù hợp với thị trường có xu hướng, bằng cách vào lệnh khi nhận diện được thời điểm giá có khả năng đảo chiều, sau đó theo dõi xu hướng để thu lợi nhuận.

Nguyên lý chiến lược

Lựa chọn chỉ báo

- EMA được sử dụng để xác định hướng xu hướng hiện tại. Chiến lược sử dụng ba đường EMA: 20 ngày, 50 ngày và 200 ngày. Khi giá nằm trên cả ba đường EMA này, chúng tôi xác định thị trường đang trong xu hướng tăng (bull market).

- RSI được sử dụng để xác định trạng thái quá mua hoặc quá bán. RSI với tham số tiêu chuẩn 14, ngưỡng quá mua là 70, ngưỡng quá bán là 30.

Quy tắc vào lệnh

Tín hiệu vào lệnh mua:

- RSI dưới ngưỡng 30, cho thấy trạng thái quá bán, giá có khả năng bật tăng

- Giá nằm trên ít nhất một trong các đường EMA 20 ngày, 50 ngày, 200 ngày, cho thấy xu hướng hiện tại đang đi lên

Khi đồng thời thỏa mãn cả hai điều kiện trên, chúng ta vào lệnh mua.

Quản lý rủi ro

Mỗi giao dịch, chúng tôi giới hạn tổn thất tối đa có thể xảy ra ở mức 3% giá trị tài khoản. Vị trí đặt lệnh Stop Loss cụ thể cần kết hợp với đặc điểm của thị trường.

Tính toán quy mô vị thế khi vào lệnh: Tổn thất tối đa / (Giá vào lệnh - Giá Stop Loss) = Quy mô vị thế

Như vậy có thể kiểm soát hiệu quả rủi ro cho từng giao dịch.

Quy tắc thoát lệnh

Các tín hiệu đóng lệnh chủ yếu bao gồm:

- RSI vượt ngưỡng 70, cho thấy giá cổ phiếu có thể giảm do quá mua

- Giá phá vỡ dưới bất kỳ đường nào trong số EMA 20 ngày, 50 ngày hoặc 200 ngày, cho thấy xu hướng đảo chiều

Khi thỏa mãn các điều kiện trên, chúng ta đóng lệnh thoát khỏi thị trường.

Phân tích ưu điểm

Chiến lược này kết hợp ưu điểm của giao dịch theo xu hướng và giao dịch đảo chiều. Bằng cách sử dụng EMA để xác định xu hướng lớn, sau đó vào lệnh tại thời điểm đảo chiều ở vùng quá bán, vừa có thể theo dõi xu hướng vừa có cơ hội đảo chiều, tăng cường tính ổn định của chiến lược. Đồng thời, tham số của chỉ báo RSI có thể điều chỉnh, có thể tối ưu hóa cho các thị trường khác nhau, khả năng thích ứng cao.

Về kiểm soát rủi ro, mỗi giao dịch giới hạn tổn thất tối đa, có thể kiểm soát hiệu quả rủi ro cho từng giao dịch, bảo vệ vốn tài khoản.

Phân tích rủi ro

Chiến lược này chủ yếu phù hợp với thị trường có xu hướng rõ ràng. Nếu gặp thị trường phức tạp và biến động mạnh, hiệu quả sử dụng EMA để xác định xu hướng có thể bị giảm sút. Ngoài ra, chỉ báo RSI có độ trễ nhất định, cần kết hợp với diễn biến giá thực tế để phân tích.

Việc đặt điểm dừng lỗ (Stop Loss) rất quan trọng đối với lợi nhuận của chiến lược, cần thận trọng kiểm tra và thiết lập dựa trên các thị trường khác nhau. Nếu điểm dừng lỗ đặt quá lớn, tổn thất từng giao dịch có thể tăng lên; nếu đặt quá nhỏ, có thể bị dừng lỗ do nhiễu thị trường. Về mặt này cần quan sát thực tế để liên tục tối ưu hóa.

Hướng tối ưu hóa

Có thể thử tối ưu hóa tham số RSI để thích ứng với nhiều môi trường thị trường hơn. Có thể kiểm tra các tỷ lệ quy mô vị thế khác nhau để tìm ra thiết lập tối ưu. Có thể thử thêm các chỉ báo kỹ thuật khác để xây dựng hệ thống vào và thoát lệnh vững chắc hơn. Đây đều là những hướng tối ưu hóa có thể thử nghiệm.

Kết luận

Chiến lược này tích hợp ưu điểm của giao dịch theo xu hướng và giao dịch đảo chiều, trong khi xác định xu hướng lớn, vào thị trường tại thời điểm có khả năng đảo chiều. Bằng cách tối ưu hóa tham số các chỉ báo như RSI, có thể thích ứng với nhiều môi trường thị trường hơn. Rủi ro mỗi giao dịch được kiểm soát, phù hợp với hoạt động ổn định trung và dài hạn. Đồng thời, chiến lược có thể được tối ưu hóa thêm, điều chỉnh và kiểm tra dựa trên các thị trường và phong cách khác nhau.

- 1