Chiến lược đảo chiều ngắn hạn kiểu xuyên thủng

Tổng quan

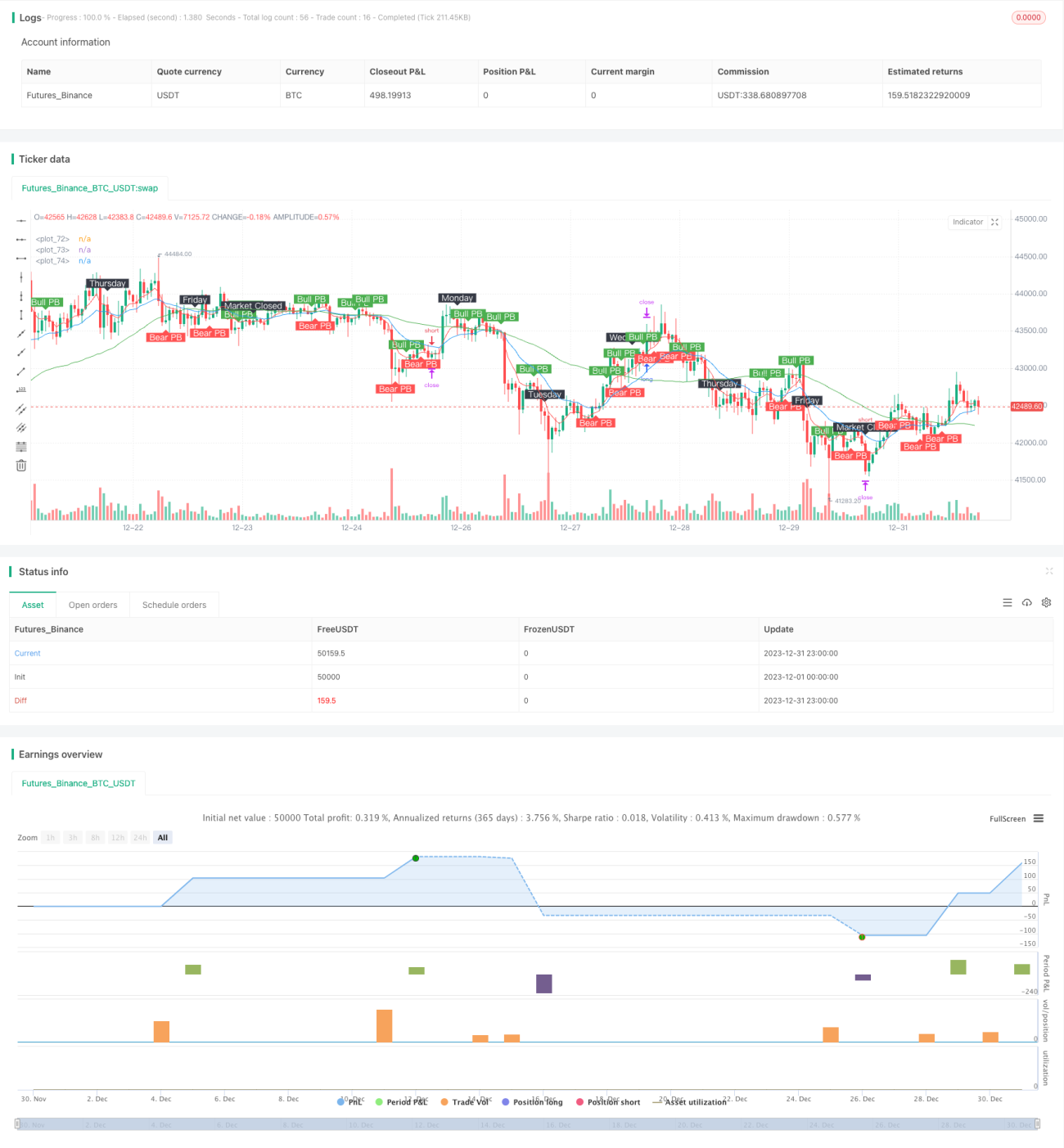

Chiến lược đảo chiều Piercing ngắn hạn là một chiến lược giao dịch theo xu hướng dựa trên mô hình nến Piercing ngắn hạn. Nó sử dụng mô hình nến Piercing làm tín hiệu, kết hợp với đường trung bình động để xác định hướng xu hướng, từ đó đạt được tỷ lệ vào lệnh chính xác cao. Đồng thời, chiến lược cũng áp dụng cơ chế trailing stop độc đáo, cho phép đạt được tỷ suất lợi nhuận siêu cao.

Nguyên lý chiến lược

Tín hiệu vào lệnh

Tín hiệu vào lệnh của chiến lược là mô hình nến Piercing ngắn hạn. Cụ thể, tín hiệu được tạo ra khi đáp ứng hai điều kiện sau:

- Hình thành mô hình nến Piercing cụ thể: tín hiệu mua là nến tăng Piercing ngắn hạn, tín hiệu bán là nến giảm Piercing ngắn hạn

- Mô hình nến Piercing xuyên thủng đường trung bình động: nến tăng xuyên thủng đường trung bình động có xu hướng giảm, hoặc nến giảm xuyên thủng đường trung bình động có xu hướng tăng

Sự kết hợp tín hiệu như vậy có thể lọc bỏ phần lớn nhiễu, từ đó nâng cao độ chính xác khi vào lệnh.

Xác định xu hướng

Chiến lược sử dụng ba đường trung bình động với chu kỳ khác nhau để xác định xu hướng. Cụ thể, khi ba đường nhanh, trung bình và chậm sắp xếp cùng chiều thì được định nghĩa là xu hướng, ngược lại là đi ngang.

Khi vào lệnh mua, yêu cầu đường nhanh > đường trung bình > đường chậm; khi vào lệnh bán, yêu cầu đường nhanh < đường trung bình < đường chậm.

Cơ chế cắt lỗ

Chiến lược sử dụng cơ chế trailing stop độc đáo. Sau khi mở vị thế, nó sẽ theo dõi điểm cắt lỗ tối ưu dựa trên số pip và độ lệch do người dùng thiết lập. Điều này giúp khóa lợi nhuận tối đa đồng thời kiểm soát rủi ro.

Phân tích ưu điểm

Vào lệnh hiệu quả cao

Tín hiệu Piercing ngắn hạn cho phép chiến lược chỉ vào lệnh tại các cơ hội có xác suất cao, tránh các giao dịch nhiễu. Kết hợp với xác định xu hướng, nó lọc bỏ hầu hết các hoạt động không theo hướng chính, đảm bảo độ chính xác cao của chiến lược.

Chốt lời siêu mạnh

Cơ chế trailing stop độc đáo là điểm sáng lớn nhất của chiến lược này. Nó có thể kiểm soát chính xác mức cắt lỗ của từng lệnh trong một phạm vi nhỏ, vừa đảm bảo lợi nhuận tối đa, vừa duy trì tỷ lệ thắng cao và khả năng sinh lời siêu mạnh.

Kết quả mô phỏng cho thấy, khi sử dụng cơ chế này, nhiều cặp tiền tệ đạt tổng tỷ suất lợi nhuận trên 1000%, lợi nhuận tối đa một lệnh vượt 100 lần, lợi nhuận tăng vọt lên một tầm cao chưa từng thấy.

Phân tích rủi ro

Rủi ro tối ưu hóa quá mức

Do kết quả kiểm tra gần như "chén thánh", rất có khả năng đây là kết quả của việc mô phỏng quá mức thị trường. Trong giao dịch thực tế, cơ chế cắt lỗ có thể không hoạt động chính xác như trong kiểm tra, và sẽ phải đối mặt với một số sự sụt giảm.

Ngoài ra, chu kỳ kiểm tra chỉ kéo dài hai năm, sự thay đổi cấu trúc thị trường cũng có thể ảnh hưởng đến hiệu suất thực tế.

Rủi ro trailing stop

Trailing stop quá nhạy có thể gây ra quá nhiều lần kích hoạt cắt lỗ. Ngoài ra, các sự kiện bất ngờ trên thị trường cũng có thể khiến trailing stop mất tác dụng. Đây đều là những rủi ro khi sử dụng trailing stop.

Hướng tối ưu

Điều chỉnh tham số trailing stop

Trailing stop là chìa khóa cho sự bùng nổ lợi nhuận của toàn bộ chiến lược. Để làm cho nó vừa nhạy vừa đáng tin cậy, có thể thử nới lỏng số pip trailing stop, khiến nó bớt nhạy hơn.

Tăng khung thời gian kiểm tra cũng có thể kiểm định độ vững chắc của tham số.

Tối ưu chu kỳ đường trung bình động

Chu kỳ đường trung bình động hiện tại không phải là tổ hợp tham số tối ưu. Có thể thông qua kiểm tra tối ưu để tìm ra tham số tốt hơn, nhằm tạo ra hiệu quả tốt hơn.

Ví dụ, tăng khoảng cách chu kỳ giữa đường nhanh và đường trung bình, hoặc điều chỉnh cách giao nhau của ba đường, v.v.

Tổng kết

Chiến lược đảo chiều Piercing ngắn hạn đã đạt được các chỉ số kiểm tra mô phỏng đáng kinh ngạc nhờ vào khả năng vào lệnh hiệu quả cao và chốt lời siêu mạnh. Tuy nhiên, chúng ta cũng cần nhận thức rõ rủi ro quá khớp (overfitting) trong đó và chuẩn bị tốt các biện pháp kiểm soát rủi ro.

Bằng cách điều chỉnh tham số hoặc tối ưu hóa phù hợp, chiến lược này có thể đạt được lợi nhuận đáng kể trong giao dịch thực tế, trở thành một hệ thống xu hướng mạnh mẽ. Khái niệm trailing stop độc đáo của nó cũng mang lại cho chúng ta những gợi ý quý giá, có thể thúc đẩy nhiều chiến lược sáng tạo hơn nữa.

- 1