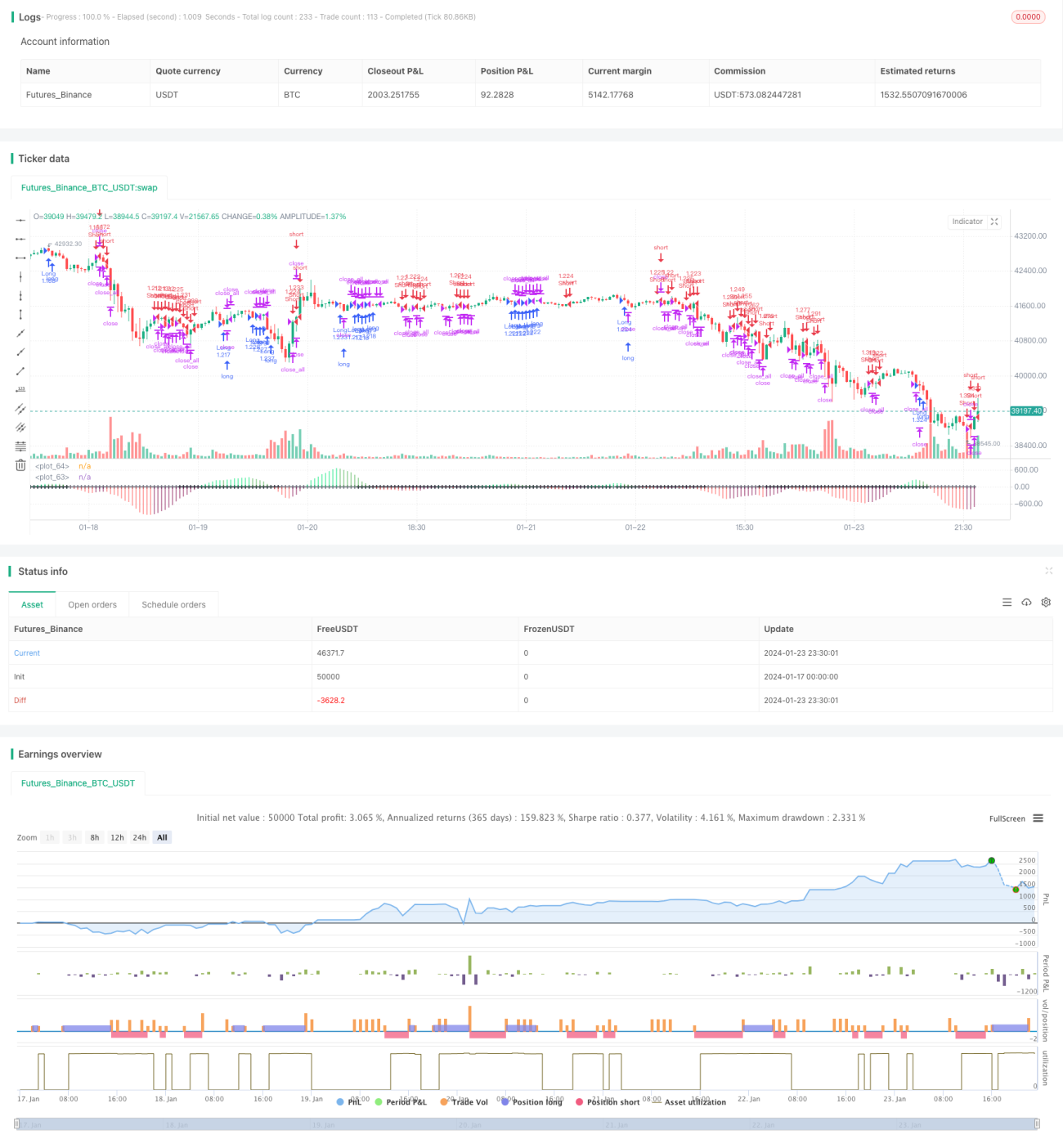

Chiến lược tìm kiếm động lượng

Tổng quan

Chiến lược này sử dụng nhiều chỉ báo như Bollinger Bands, Kênh KC (KC Channel) và màu nến để đánh giá trạng thái nén (compression) và bung (release) của thị trường, kết hợp với hướng của đường trung bình để xác định xu hướng establishment, thực hiện giao dịch khi xu hướng đảo chiều.

Nguyên lý chiến lược

-

Tính Bollinger Bands. Đường giữa của Bollinger Bands là đường trung bình động đơn giản của giá đóng cửa N ngày, đường trên là đường giữa + M lần độ dao động thực (True Range) N ngày của Kênh KC, đường dưới là đường giữa - M lần độ dao động thực N ngày của Kênh KC.

-

Tính Kênh KC. Đường giữa của Kênh KC là đường trung bình động đơn giản của giá đóng cửa N ngày, đường trên là đường giữa + M lần độ dao động thực N ngày, đường dưới là đường giữa - M lần độ dao động thực N ngày.

-

Xác định nén và bung. Khi đường trên của Bollinger Bands thấp hơn đường trên của Kênh KC và đường dưới của Bollinger Bands cao hơn đường dưới của Kênh KC thì đó là nén; khi đường trên của Bollinger Bands cao hơn đường trên của Kênh KC và đường dưới của Bollinger Bands thấp hơn đường dưới của Kênh KC thì đó là bung.

-

Tính xu hướng establishment. Lấy giá đóng cửa N ngày trừ đi giá trung bình của giá cao nhất và thấp nhất N ngày làm đầu vào, tính hồi quy tuyến tính N ngày, giá trị lớn hơn 0 biểu thị xu hướng tăng establishment, nhỏ hơn 0 biểu thị xu hướng giảm establishment.

-

Tín hiệu giao dịch. Khi establishment tăng, nến xanh ngắn và bung là tín hiệu mua; khi establishment giảm, nến đỏ ngắn và nén là tín hiệu bán.

Ưu điểm chiến lược

-

Đánh giá đa chỉ báo, tăng độ chính xác tín hiệu. Kết hợp Bollinger Bands, Kênh KC và nến để xác định biến động thị trường, tránh tín hiệu giả.

-

Xác định xu hướng establishment, giao dịch theo xu hướng. Sử dụng establishment để xác định xu hướng chính, tránh giao dịch ngược chiều.

-

Cắt lỗ tự động, kiểm soát rủi ro. Khi giá chạm đường cắt lỗ, tự động đóng lệnh cắt lỗ.

Rủi ro chiến lược

-

Cài đặt tham số Bollinger Bands và Kênh KC không phù hợp có thể dẫn đến xác định sai trạng thái nén và bung.

-

Xác định xu hướng establishment bị trễ, có thể bỏ lỡ điểm đảo chiều xu hướng.

-

Sự kiện bất ngờ gây biến động lớn, không thể cắt lỗ, có nguy cơ thua lỗ lớn.

Phương pháp tối ưu: Điều chỉnh tham số Bollinger Bands và Kênh KC, sử dụng các chỉ báo hỗ trợ như ADX; cập nhật chu kỳ đường trung bình establishment kịp thời để giảm độ trễ; thêm vùng đệm khi cài đặt đường cắt lỗ.

Hướng tối ưu hóa chiến lược

-

Kết hợp thêm nhiều chỉ báo kỹ thuật để tăng độ chính xác tín hiệu vào lệnh, ví dụ KDJ, MACD...

-

Tối ưu tham số chu kỳ của đường trung bình establishment để bắt kịp xu hướng mới tốt hơn.

-

Thêm chỉ báo khối lượng giao dịch để tránh phá vỡ giả, ví dụ chỉ báo On-Balance Volume, Accumulation/Distribution, v.v.

-

Đánh giá đa khung thời gian, phân biệt tín hiệu trung dài hạn và ngắn hạn, tránh bị kẹt lệnh.

-

Tối ưu tham số bằng AI, tìm kiếm (searched) và chọn tổ hợp tham số tối ưu nhất, giảm overfitting.

Tổng kết

Ý tưởng chính của chiến lược này là: Sử dụng Bollinger Bands để xác định trạng thái nén và bung của thị trường; kết hợp với xu hướng establishment để xác định hướng xu hướng chính; thực hiện giao dịch ngược hướng establishment tại các điểm chuyển giao nén/bung. Ưu điểm của chiến lược là tín hiệu khá chính xác, có cắt lỗ, tránh tín hiệu giả. Các hướng tối ưu hóa bao gồm: kết hợp nhiều chỉ báo, tối ưu tham số xu hướng, thêm chỉ báo khối lượng, đánh giá đa khung thời gian, tối ưu bằng AI, v.v. Nhìn chung, chiến lược này dựa trên tính tự đồng dạng và quy luật vận động chu kỳ của thị trường, mô tả sự thay đổi nhịp điệu thị trường thông qua các chỉ báo, thực hiện giao dịch tại các điểm mấu chốt khi thị trường chuyển từ tích lũy năng lượng sang giải phóng năng lượng, thuộc loại chiến lược giao dịch theo thời gian điển hình.

- 1