Chiến lược giao dịch bám sát đường trung bình động trơn bậc hai

Tổng quan

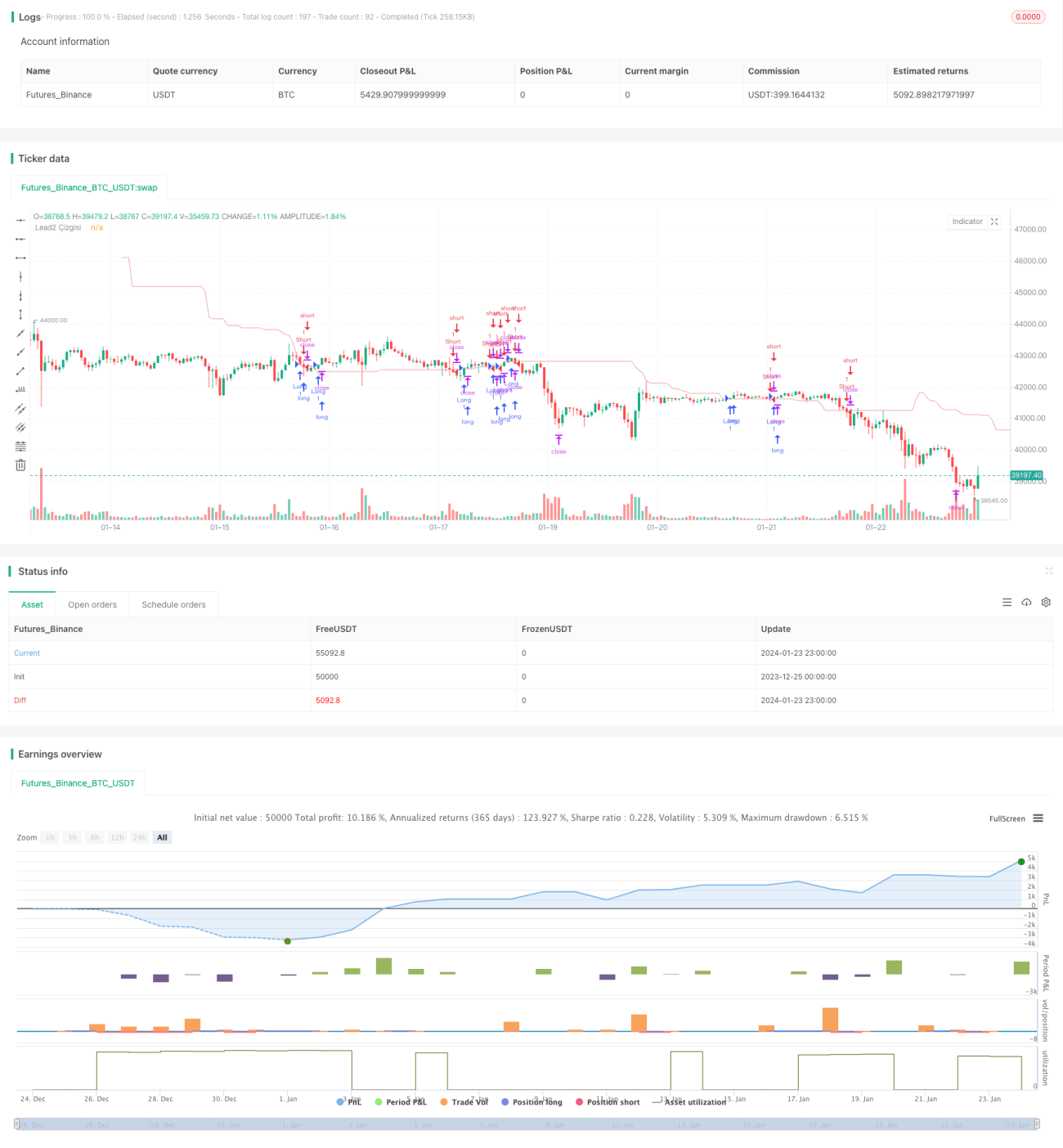

Chiến lược này dựa trên đường Lagging Span 2 của chỉ báo đám mây Ichimoku, xác định hướng xu hướng dựa trên sự di chuyển của đường này để thiết lập vị thế. Khi giá phá vỡ đường Lagging Span 2, đó được coi là điểm xoay chiều xu hướng, lúc này có thể thiết lập vị thế mới.

Nguyên lý chiến lược

Chiến lược này chủ yếu dựa vào sự di chuyển của đường Lagging Span 2 trong chỉ báo đám mây Ichimoku. Đường Lagging Span 2 là một đường trung bình động trơn được tính toán dựa trên giá, độ nhạy của nó có thể được điều chỉnh thông qua tham số làm trơn. Khi giá phá vỡ đường Lagging Span 2 từ trên xuống dưới, vào lệnh Short; khi giá phá vỡ đường Lagging Span 2 từ dưới lên trên, vào lệnh Long.

Cụ thể, chiến lược sử dụng hàm Donchian để tính toán đường Lagging Span 2. Sau đó, đường này được dịch chuyển (offset) để tạo thành đường tín hiệu giao dịch cuối cùng. Khi giá phá vỡ đường tín hiệu này, đó được coi là điểm xoay chiều xu hướng giá, lúc đó vào lệnh Long hoặc Short.

Khi vào lệnh, chiến lược đồng thời đặt điểm chốt lời và cắt lỗ. Đối với lệnh Long, đặt chốt lời và cắt lỗ cho lệnh Long; đối với lệnh Short, đặt chốt lời và cắt lỗ cho lệnh Short.

Phân tích ưu điểm

Các ưu điểm chính của chiến lược này:

-

Sử dụng đường Lagging Span 2 của chỉ báo đám mây Ichimoku để xác định xu hướng, đường này có độ trơn tốt, giúp tránh các tín hiệu phá vỡ giả.

-

Tín hiệu Long/Short khá rõ ràng, dễ xác định.

-

Đồng thời đặt chốt lời và cắt lỗ, giúp kiểm soát rủi ro tốt.

Phân tích rủi ro

Các rủi ro chính của chiến lược này:

-

Bản thân đường Lagging Span 2 cũng có độ trễ, có thể bỏ lỡ điểm vào lệnh xu hướng tốt. Có thể điều chỉnh tham số làm trơn để tối ưu hóa.

-

Đặt chốt lời/cắt lỗ không phù hợp có thể dẫn đến thua lỗ lớn hơn. Có thể tối ưu hóa cài đặt dựa trên đặc điểm của từng sản phẩm.

-

Bản thân giao dịch phá vỡ có nguy cơ bị kẹp bởi các lệnh arb. Có thể thiết lập bộ lọc xu hướng hoặc xác nhận phá vỡ để tránh.

Hướng tối ưu hóa

Chiến lược này có thể được tối ưu hóa từ các khía cạnh sau:

-

Điều chỉnh tham số làm trơn của đường Lagging Span 2, tối ưu hóa độ nhạy của nó, tìm sự cân bằng giữa việc phát hiện điểm xoay chiều xu hướng và tránh tín hiệu phá vỡ giả.

-

Đặt chốt lời và cắt lỗ riêng cho lệnh Long và Short, đồng thời tối ưu hóa cài đặt chốt lời/cắt lỗ để tránh thua lỗ quá lớn.

-

Thêm điều kiện xác định xu hướng để tránh giao dịch ngược xu hướng. Ví dụ kết hợp với các chỉ báo khác để xác định hướng xu hướng tổng thể.

-

Thêm cơ chế xác nhận. Không vào lệnh ngay khi phá vỡ lần đầu, mà chờ tín hiệu xác nhận khi giá điều chỉnh và phá vỡ lại.

Tổng kết

Chiến lược này nhìn chung đơn giản và thực tế. Dựa trên đường Lagging Span 2 của chỉ báo đám mây Ichimoku để xác định điểm xoay chiều xu hướng giá. Đồng thời đặt chốt lời và cắt lỗ để kiểm soát rủi ro. Chiến lược này có không gian tối ưu hóa lớn, có thể điều chỉnh từ nhiều khía cạnh để đạt được thời điểm vào lệnh tốt hơn, đồng thời kiểm soát rủi ro tốt hơn, từ đó đạt được hiệu quả chiến lược tốt.

- 1