Chiến lược giao dịch chênh lệch thời hạn đảo chiều theo mùa

Tổng quan

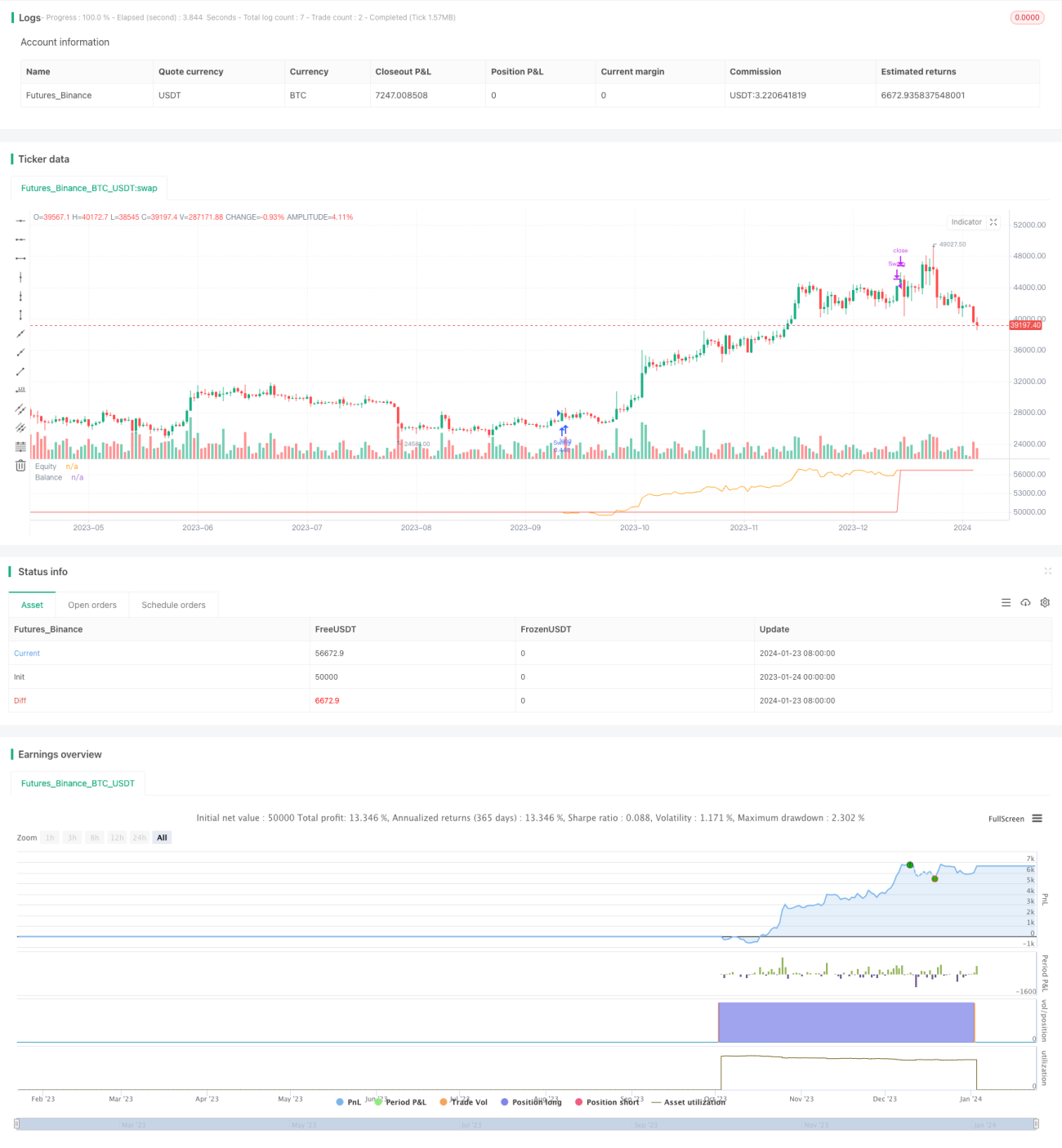

Chiến lược này là một chiến lược giao dịch đảo chiều dựa trên hiệu ứng mùa vụ. Nó thiết lập vị thế trong tháng vào cụ thể và đóng vị thế trong tháng ra, nhằm nắm bắt sự đảo chiều giá do hiệu ứng mùa vụ gây ra.

Nguyên lý chiến lược

Logic cốt lõi của chiến lược này là thiết lập vị thế mùa vụ dựa trên tháng vào và tháng ra do người dùng lựa chọn. Cụ thể, nếu tháng hiện tại bằng tháng vào và chưa có vị thế nào, thì sẽ vào thị trường theo hướng long hoặc short. Nếu vị thế đã được thiết lập và tháng hiện tại bằng tháng ra, thì sẽ đóng vị thế.

Ví dụ, nếu chọn vào thị trường vào tháng 10 và thoát vào tháng 1. Khi đó, vào tháng 10 hàng năm, nếu không có vị thế, sẽ thiết lập vị thế mới theo hướng long hoặc short; nếu đã có vị thế, thì vào tháng 1 hàng năm sẽ đóng vị thế đó. Nhờ logic này, có thể nắm bắt được sự đảo chiều giá do hiệu ứng mùa vụ gây ra.

Cần lưu ý, chiến lược này mặc định sử dụng 25% số vốn rủi ro cho mỗi giao dịch và tính phí giao dịch 0,5%. Điều này sẽ có ảnh hưởng nhất định đến lợi nhuận cuối cùng.

Phân tích ưu điểm

Ưu điểm lớn nhất của chiến lược này là tận dụng sự đảo chiều thị trường do hiệu ứng mùa vụ để kiếm lợi nhuận. Nhiều thị trường hàng hóa và tài chính có biến động giá theo mùa khá rõ rệt. Nếu chọn được thời điểm vào và ra phù hợp, có thể nắm bắt hiệu quả các cơ hội đảo chiều do hiệu ứng mùa vụ này.

Ngoài ra, chiến lược rất đơn giản, dễ hiểu và dễ thực hiện, phù hợp cho người mới bắt đầu giao dịch định lượng. Nó chỉ phụ thuộc vào hai tham số, giảm đáng kể độ khó tối ưu hóa chiến lược.

Phân tích rủi ro

Mặc dù chiến lược này có hiệu quả rõ rệt, nhưng vẫn tồn tại một số rủi ro nhất định. Thứ nhất, việc chọn thời điểm vào và ra không phù hợp có thể dẫn đến không nắm bắt được sự đảo chiều giá, gây thua lỗ; thứ hai, sự thay đổi của môi trường thị trường cũng có thể khiến hiệu ứng mùa vụ suy yếu; cuối cùng, logic dừng lỗ mặc định yếu, không kiểm soát hiệu quả các khoản lỗ đơn lẻ.

Để giảm thiểu rủi ro, có thể cân nhắc tối ưu hóa việc lựa chọn thời điểm vào và ra, kết hợp nhiều phân tích hơn để đánh giá môi trường thị trường và thiết lập dừng lỗ để kiểm soát rủi ro. Tất nhiên, bất kỳ chiến lược giao dịch nào cũng không thể hoàn toàn tránh khỏi rủi ro thị trường, người giao dịch cần thận trọng ứng xử.

Hướng tối ưu hóa

Chiến lược này còn nhiều không gian để tối ưu hóa. Đầu tiên, có thể đưa vào logic dừng lỗ, thiết lập biên độ dừng lỗ hợp lý. Thứ hai, có thể thử nghiệm nhiều tổ hợp vào ra khác nhau để tìm tham số tối ưu. Thứ ba, có thể kết hợp thêm nhiều yếu tố để đánh giá xu hướng thị trường, tránh giao dịch trong môi trường bất lợi. Cuối cùng, đưa vào thuật toán trọng số theo chỉ số, điều chỉnh quy mô vị thế, tăng vị thế khi có lãi và giảm vị thế khi thua lỗ.

Thông qua các điểm tối ưu hóa trên, có thể nâng cao hơn nữa tính ổn định và cải thiện hiệu suất theo dõi của chiến lược. Tất nhiên, bất kỳ sự tối ưu hóa nào cũng cần được kiểm chứng backtest nghiêm ngặt, tránh tối ưu hóa quá mức.

Kết luận

Chiến lược giao dịch chênh lệch thời vụ đảo chiều này nhìn chung rất thực tế. Bằng cách chọn tháng vào và tháng ra phù hợp, nó nắm bắt hiệu quả sự đảo chiều giá do hiệu ứng mùa vụ gây ra, từ đó kiếm lợi nhuận. Đồng thời, chiến lược cũng rất đơn giản, dễ hiểu và dễ thực hiện, phù hợp cho người mới bắt đầu giao dịch định lượng. Tất nhiên, người giao dịch cũng cần chú ý đến một số rủi ro thị trường nhất định và liên tục tối ưu hóa chiến lược một cách có mục tiêu để nó có thể thích ứng với sự thay đổi của môi trường thị trường.

- 1