Chiến lược theo dõi xu hướng dựa trên bộ lọc Kalman

Tổng quan

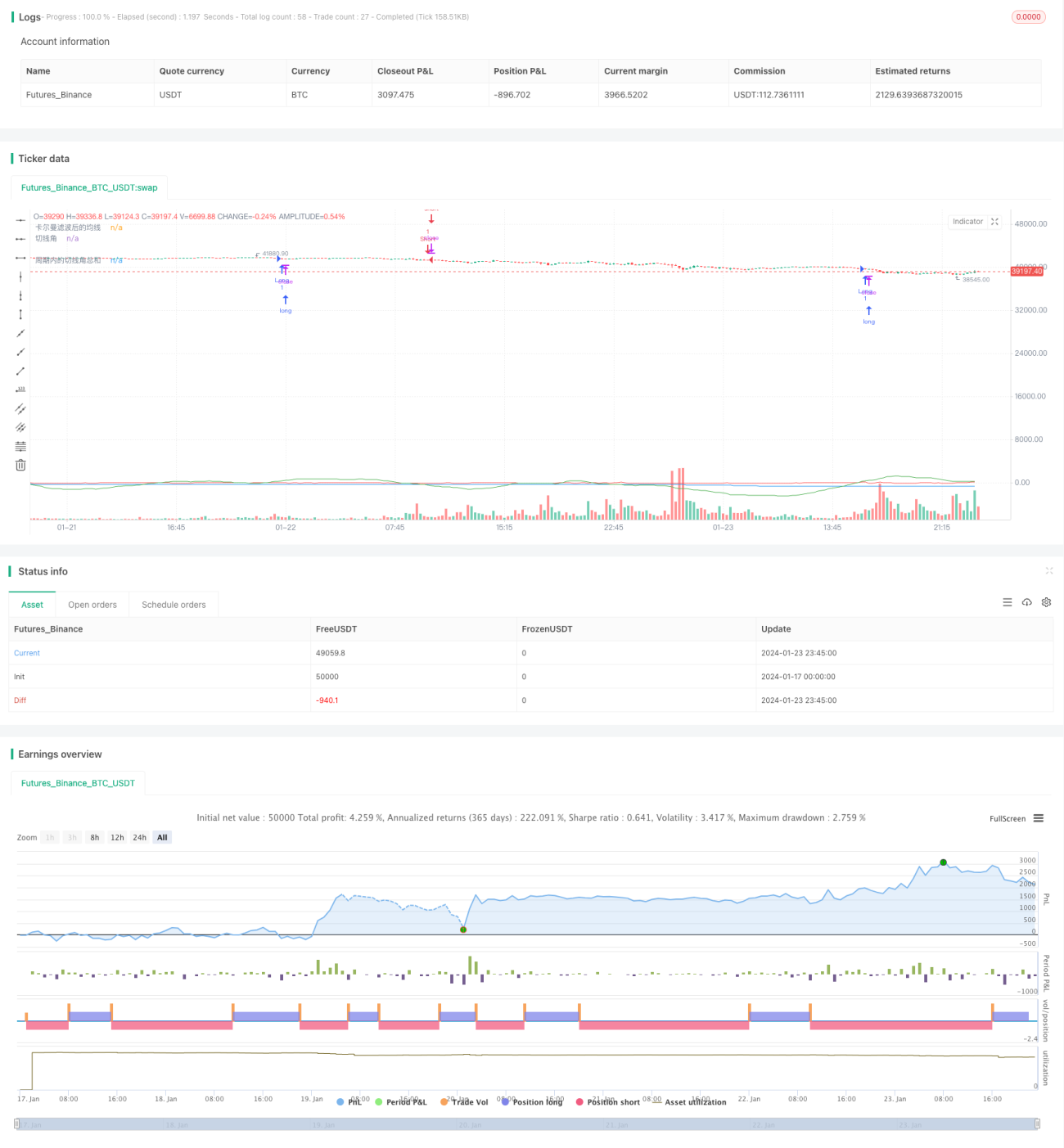

Cốt lõi của chiến lược này là sử dụng kỹ thuật bộ lọc Kalman để làm mịn đường trung bình giá, bằng cách tính góc tiếp tuyến của đường trung bình đã được làm mịn. Khi góc tiếp tuyến vượt quá một ngưỡng nhất định trong một chu kỳ xác định, tín hiệu giao dịch sẽ được tạo ra. Chiến lược này nhằm theo dõi xu hướng trung và dài hạn, giảm thiểu ảnh hưởng của nhiễu thông qua kỹ thuật bộ lọc Kalman, từ đó thu được tín hiệu xu hướng rõ ràng và đáng tin cậy hơn.

Nguyên lý chiến lược

Logic cốt lõi của chiến lược này bao gồm các bước sau:

- Tính đường trung bình động đơn giản (SMA) của giá trong 1 phút, làm đường trung bình gốc.

- Áp dụng bộ lọc Kalman cho đường trung bình gốc, xuất ra đường trung bình đã được làm mịn.

- Tính góc tiếp tuyến của đường trung bình đã được làm mịn.

- Xác định tham số chu kỳ, thống kê tổng góc tiếp tuyến trong chu kỳ.

- Khi tổng góc tiếp tuyến trong chu kỳ lớn hơn 360 độ, phát tín hiệu mua; khi nhỏ hơn -360 độ, phát tín hiệu bán.

Thông qua thiết kế này, khi giá xuất hiện xu hướng tăng hoặc giảm, góc tiếp tuyến của đường trung bình sẽ tích lũy dần dần. Khi tích lũy đến một mức nhất định, tín hiệu giao dịch được tạo ra, do đó có thể theo dõi hiệu quả xu hướng trung và dài hạn.

Trong đó, bộ lọc Kalman là yếu tố then chốt của chiến lược này. Bộ lọc Kalman là một thuật toán đệ quy, nó vừa dự đoán trạng thái hiện tại, vừa dự đoán giá trị của nhiễu quá trình và nhiễu đo lường, đồng thời sử dụng các giá trị nhiễu này để hiệu chỉnh dự đoán trạng thái hiện tại, từ đó thu được ước lượng trạng thái chính xác và đáng tin cậy hơn.

Trong chiến lược này, SMA của giá có thể được coi là phép đo trạng thái, chịu ảnh hưởng của nhiễu thị trường. Bộ lọc Kalman sẽ ước lượng một cách đệ quy xu hướng thực của giá, giảm đáng kể ảnh hưởng của nhiễu, làm cho các phép toán đường trung bình tiếp theo trở nên đáng tin cậy hơn, từ đó tạo ra tín hiệu giao dịch ổn định và chính xác hơn.

Ưu điểm của chiến lược

So với các chiến lược chỉ báo như đường trung bình động đơn giản, ưu điểm lớn nhất của chiến lược này là sử dụng bộ lọc Kalman để giảm thiểu ảnh hưởng của nhiễu, làm cho tín hiệu giao dịch rõ ràng và đáng tin cậy hơn. Cụ thể, ưu điểm thể hiện ở các khía cạnh sau:

- Giảm tín hiệu giả. Bộ lọc Kalman thông qua việc ước lượng và loại bỏ nhiễu một cách thích ứng, lọc hiệu quả một lượng lớn tín hiệu giả phát sinh từ biến động ngẫu nhiên, làm cho tín hiệu giao dịch được tạo ra đáng tin cậy hơn.

- Hiệu quả theo dõi tốt hơn. Hình thái đường trung bình sau khi làm mịn trở nên mượt mà hơn, có thể phản ánh tốt hơn xu hướng trung và dài hạn của giá, từ đó đạt được hiệu quả theo dõi xu hướng vượt trội.

- Linh hoạt điều chỉnh tham số. Các tham số có thể điều chỉnh bao gồm độ dài đường trung bình, tham số của bộ lọc Kalman và chu kỳ thống kê, có thể linh hoạt thích ứng với các môi trường thị trường khác nhau.

- Rủi ro có thể kiểm soát. Chiến lược này tập trung nhiều hơn vào xu hướng trung và dài hạn thay vì biến động ngắn hạn, đạt được sự cân bằng tốt giữa rủi ro và lợi nhuận.

- Triển khai đơn giản, dễ mở rộng. Thuật toán cốt lõi của chiến lược này khá đơn giản, dễ triển khai và kiểm tra, đồng thời cũng cung cấp không gian mở rộng, chẳng hạn như có thể đưa vào thuật toán học máy để tự động tối ưu hóa tham số.

Rủi ro của chiến lược

Chiến lược này cũng tồn tại các rủi ro chính sau:

- Rủi ro đảo chiều xu hướng. Chiến lược này tập trung vào theo dõi xu hướng, một khi xảy ra đảo chiều xu hướng mạnh sẽ gây ra tổn thất lớn. Có thể giảm bớt tổn thất mỗi lệnh bằng cách rút ngắn chu kỳ thống kê một cách phù hợp.

- Rủi ro tối ưu hóa tham số. Cài đặt tham số không phù hợp có thể dẫn đến giao dịch quá thường xuyên hoặc tín hiệu bị trễ, cần kiểm tra và tối ưu hóa đầy đủ. Có thể kết hợp thuật toán học máy để tự động tối ưu hóa.

- Rủi ro tối ưu hóa quá mức. Tối ưu hóa quá mức trên dữ liệu lịch sử cũng có thể dẫn đến tham số mất hiệu lực, cần kiểm soát tính hiệu quả ngoài mẫu.

- Rủi ro tăng độ phức tạp triển khai. Việc đưa vào bộ lọc Kalman và thuật toán góc tiếp tuyến sẽ làm tăng độ phức tạp của mã, cần đảm bảo triển khai đúng.

Hướng tối ưu hóa chiến lược

Xem xét các yếu tố rủi ro trên, các hướng tối ưu hóa của chiến lược này bao gồm:

- Đưa vào cắt lỗ và quản lý vị thế. Cắt lỗ phù hợp có thể kiểm soát hiệu quả rủi ro mỗi lệnh; quản lý vị thế linh hoạt cũng có thể điều chỉnh vị thế dựa trên tình hình thị trường để bảo vệ rủi ro.

- Tự động tối ưu hóa tham số. Thông qua thuật toán tối ưu hóa học máy, có thể tự động tối ưu hóa tham số, tránh rủi ro tối ưu hóa quá mức.

- Tích hợp các chỉ báo khác. Có thể tích hợp một số chỉ báo khác vào chiến lược, tạo thành tổ hợp chỉ báo, nhằm nâng cao độ ổn định của chiến lược.

- Bổ sung đánh giá hiệu quả. Đưa vào nhiều chỉ số điều chỉnh rủi ro hơn để đánh giá hiệu quả và độ ổn định của chiến lược, từ đó đưa ra kết luận toàn diện và chính xác hơn.

- Mở rộng sang nhiều sản phẩm. Nếu hiệu quả tốt, có thể xem xét mở rộng sang nhiều sản phẩm hơn, tích lũy mẫu phong phú hơn trong trung và dài hạn, đồng thời thuận tiện cho việc tối ưu hóa tham số chéo sản phẩm.

Tổng kết

Nhìn chung, chiến lược này là một chiến lược theo dõi xu hướng khá đơn giản và thực tế. So với các chiến lược đường trung bình động truyền thống, việc đưa vào thuật toán bộ lọc Kalman là điểm đổi mới lớn nhất, đồng thời giúp chiến lược tạo ra các tín hiệu giao dịch rõ ràng và đáng tin cậy hơn. Bước tiếp theo, thông qua tối ưu hóa sâu hơn, chiến lược này được kỳ vọng sẽ đạt được kết quả tốt hơn nữa. Nhìn chung, chiến lược này cung cấp một hướng tiếp cận mới cho các chiến lược giao dịch định lượng, đáng để nghiên cứu và ứng dụng thêm.

- 1