Chiến lược giao dịch đảo chiều dựa trên khoảng cách đường trung bình động

Tổng quan

Chiến lược này có tên gọi là "Đảo chiều dựa trên giao nhau của đường trung bình động", nó xác định thời điểm đảo chiều của thị trường thông qua việc tính toán sự giao nhau giữa các đường trung bình động với chu kỳ khác nhau, từ đó thực hiện các hành động mua hoặc bán phù hợp.

Nguyên lý chiến lược

Chiến lược này đồng thời tính toán 3 đường trung bình động, bao gồm:

- Đường trung bình động nhanh (tham số chu kỳ flenght): phản ánh sự thay đổi giá gần nhất

- Đường trung bình động chậm (tham số chu kỳ llenght): phản ánh xu hướng giá trung hạn

- Đường trung bình động chậm nhất (tham số chu kỳ sslenght): phản ánh xu hướng giá dài hạn

Khi đường trung bình động nhanh cắt lên trên đường trung bình động chậm từ phía dưới, điều đó cho thấy thị trường ngắn hạn bắt đầu đảo chiều thành xu hướng tăng; khi đường trung bình động nhanh cắt xuống dưới đường trung bình động chậm từ phía trên, điều đó cho thấy thị trường ngắn hạn bắt đầu đảo chiều thành xu hướng giảm.

Để lọc các tín hiệu phá vỡ giả, chiến lược còn đưa vào đường trung bình động thứ 4, đó là bộ lọc xu hướng dài hạn (tham số chu kỳ tlenght). Chỉ khi giá nằm trên đường trung bình động này mới xem xét tín hiệu mua; chỉ khi giá nằm dưới đường trung bình động này mới xem xét tín hiệu bán.

Quy tắc giao dịch cụ thể như sau:

-

Khi đường trung bình động nhanh cắt lên trên đường trung bình động chậm, đồng thời đường trung bình động chậm lại cắt lên trên đường trung bình động chậm nhất (tín hiệu tăng ngắn hạn), và giá cao hơn bộ lọc xu hướng dài hạn, thì vào lệnh mua; khi đường trung bình động nhanh cắt xuống dưới đường trung bình động chậm, thì đóng vị thế mua.

-

Khi đường trung bình động nhanh cắt xuống dưới đường trung bình động chậm, đồng thời đường trung bình động chậm lại cắt xuống dưới đường trung bình động chậm nhất (tín hiệu giảm ngắn hạn), và giá thấp hơn bộ lọc xu hướng dài hạn, thì vào lệnh bán; khi đường trung bình động nhanh cắt lên trên đường trung bình động chậm, thì đóng vị thế bán.

Phân tích ưu điểm

Chiến lược này có những ưu điểm sau:

- Sử dụng phân tích đa khung thời gian, có thể nhận diện hiệu quả sự thay đổi xu hướng giá ngắn, trung và dài hạn, giảm thiểu tín hiệu nhiễu.

- Đưa vào bộ lọc xu hướng dài hạn, tránh được các giao dịch sai lệch trước khi xu hướng dài hạn thay đổi.

- Quy tắc giao dịch đơn giản, rõ ràng, dễ hiểu và dễ thực hiện, phù hợp với giao dịch định lượng.

- Chiến lược đảo chiều có lợi thế về tỷ suất lợi nhuận dương và lợi nhuận.

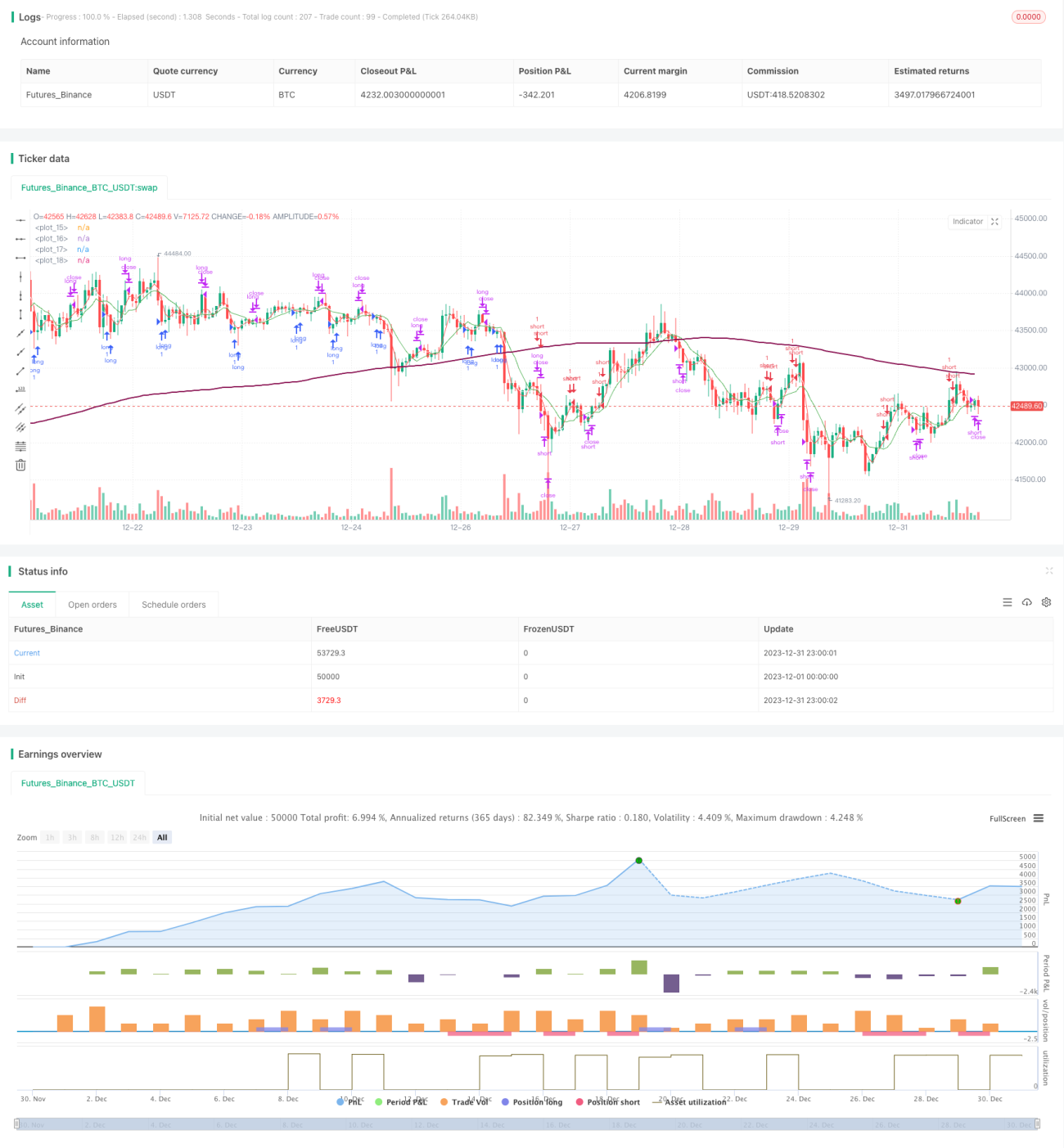

- Kết quả backtest mô phỏng thực tế tốt, lợi nhuận và hệ số lợi nhuận đều khả quan.

Phân tích rủi ro

Chiến lược này cũng tồn tại những rủi ro sau:

- Chiến lược đường trung bình động nhạy cảm với tham số, các tham số khác nhau sẽ cho kết quả khác nhau.

- Tín hiệu đảo chiều có thể xuất hiện phá vỡ giả, gây ra thua lỗ giao dịch.

- Thị trường có thể dao động trong thời gian dài, đảo chiều nhiều lần khiến lợi nhuận về không.

- Sau khi đảo chiều, giá có thể bứt phá mạnh, không kịp cắt lỗ thoát ra.

Phương pháp giải quyết:

- Tối ưu hóa tham số, tìm ra tổ hợp tham số tốt nhất.

- Kéo dài thời gian xác nhận tín hiệu đảo chiều một cách phù hợp, tránh phá vỡ giả.

- Mở rộng mức cắt lỗ, giảm rủi ro thua lỗ.

Hướng tối ưu hóa

Chiến lược này còn có thể được tối ưu hóa từ các khía cạnh sau:

- Thử nghiệm thêm nhiều tổ hợp tham số để tìm ra tham số tối ưu.

- Thêm bộ lọc khối lượng giao dịch, tránh phá vỡ giả với khối lượng thấp.

- Kết hợp các chỉ báo khác để xác nhận tín hiệu vào lệnh.

- Điều chỉnh vị trí cắt lỗ động, tối ưu hóa cơ chế thoát lệnh.

- Tối ưu hóa chiến lược quản lý vốn, kiểm soát rủi ro.

Tổng kết

Chiến lược này dựa trên giao nhau vàng/tử của đường trung bình động để thực hiện giao dịch đảo chiều, đồng thời đưa vào bộ lọc xu hướng dài hạn để hướng dẫn hướng giao dịch, có thể nhận diện hiệu quả thời điểm đảo chiều thị trường. Từ kết quả backtest, chiến lược này có tính sinh lợi khá tốt, có giá trị ứng dụng thực tế nhất định. Sau này có thể tối ưu hóa từ các khía cạnh như lựa chọn tham số, lọc chỉ báo, cơ chế cắt lỗ, v.v., làm cho chiến lược ổn định và thực tế hơn.

- 1