Chiến lược giao cắt đường trung bình động góc xu hướng

Tổng quan

Chiến lược này xác định hướng xu hướng bằng cách tính góc dốc của đường trung bình động, kết hợp với chỉ số tỷ lệ thay đổi giá để thực hiện giao dịch hai chiều dài-ngắn. Bản chất của nó là chiến lược bám theo xu hướng, sử dụng góc dốc của đường trung bình động để đánh giá xu hướng giá và chỉ số tỷ lệ thay đổi giá để lọc các giai đoạn đi ngang.

Nguyên lý chiến lược

Chiến lược này chủ yếu đánh giá dựa trên các chỉ số sau:

-

Góc đường trung bình động: Xác định hướng xu hướng giá bằng cách tính góc dốc của đường trung bình động Jurik và đường trung bình động hàm mũ (EMA). Góc lớn hơn 0 là xu hướng tăng, nhỏ hơn 0 là xu hướng giảm.

-

Tỷ lệ thay đổi giá: Tính tỷ lệ thay đổi giá đóng cửa của 12 nến gần nhất, sử dụng độ biến động để lọc các tín hiệu không hợp lệ.

Khi góc đường trung bình động hướng lên (lớn hơn 0) và tỷ lệ thay đổi giá thỏa mãn điều kiện, thì vào lệnh mua; khi góc đường trung bình động hướng xuống (nhỏ hơn 0) và tỷ lệ thay đổi giá thỏa mãn điều kiện, thì vào lệnh bán.

Cụ thể, chiến lược trước tiên tính góc dốc của đường trung bình động Jurik và EMA. Sau đó tính chỉ số tỷ lệ thay đổi giá để lọc các giai đoạn đi ngang. Khi góc đường trung bình động chỉ ra xu hướng và tỷ lệ thay đổi giá đáp ứng điều kiện, tín hiệu giao dịch được phát sinh.

Phân tích ưu điểm

Chiến lược này có các ưu điểm sau:

-

Sử dụng góc dốc của đường trung bình động để đánh giá xu hướng rất đáng tin cậy, tỷ lệ thắng cao.

-

Chỉ số tỷ lệ thay đổi giá có thể lọc hiệu quả các biến động đi ngang, tránh các giao dịch không hiệu quả.

-

Đường trung bình động Jurik phản ứng nhanh với các đột phá, trong khi EMA cung cấp đánh giá xu hướng ổn định, cả hai bổ trợ cho nhau.

-

Áp dụng phương thức giao dịch hai chiều dài-ngắn, có thể thu về lợi nhuận lớn trong các thị trường có xu hướng.

Phân tích rủi ro

Chiến lược này cũng tồn tại một số rủi ro:

-

Khi giá biến động mạnh, đường trung bình động có xác suất phát tín hiệu sai khá lớn. Có thể giảm rủi ro này bằng cách tối ưu hóa tham số.

-

Khi vào giai đoạn đi ngang, tín hiệu đường trung bình động có thể chuyển đổi thường xuyên, tạo ra quá nhiều giao dịch không cần thiết. Có thể thêm bộ lọc phụ để giảm giao dịch không hiệu quả.

-

Khi sự kiện bất ngờ gây ra khoảng trống giá, lệnh dừng lỗ có thể bị xuyên thủng, cần nới lỏng điểm dừng lỗ một cách phù hợp.

Hướng tối ưu hóa

Chiến lược này có thể được tối ưu hóa từ các khía cạnh sau:

-

Tối ưu hóa các tham số đường trung bình động, tìm tổ hợp tham số tốt nhất, nâng cao độ ổn định của chiến lược.

-

Thêm các bộ lọc như biến động, khối lượng giao dịch để giảm thêm các giao dịch không hiệu quả.

-

Kết hợp các chỉ số khác để xác định điểm dừng lỗ, làm cho dừng lỗ thông minh hơn.

-

Phát triển thuật toán kích thước giao dịch thích ứng, giúp lợi nhuận ổn định hơn.

Tổng kết

Nhìn chung, chiến lược này là một chiến lược bám theo xu hướng rất thực tế. Nó sử dụng góc dốc của đường trung bình động để đánh giá xu hướng rất đáng tin cậy, và chỉ số tỷ lệ thay đổi giá có thể lọc hiệu quả các tín hiệu không hợp lệ. Đồng thời, áp dụng phương thức giao dịch hai chiều dài-ngắn có thể đạt được lợi nhuận tốt. Thông qua tối ưu hóa liên tục, chiến lược này có thể trở thành một chiến lược định lượng rất ổn định và đáng tin cậy.

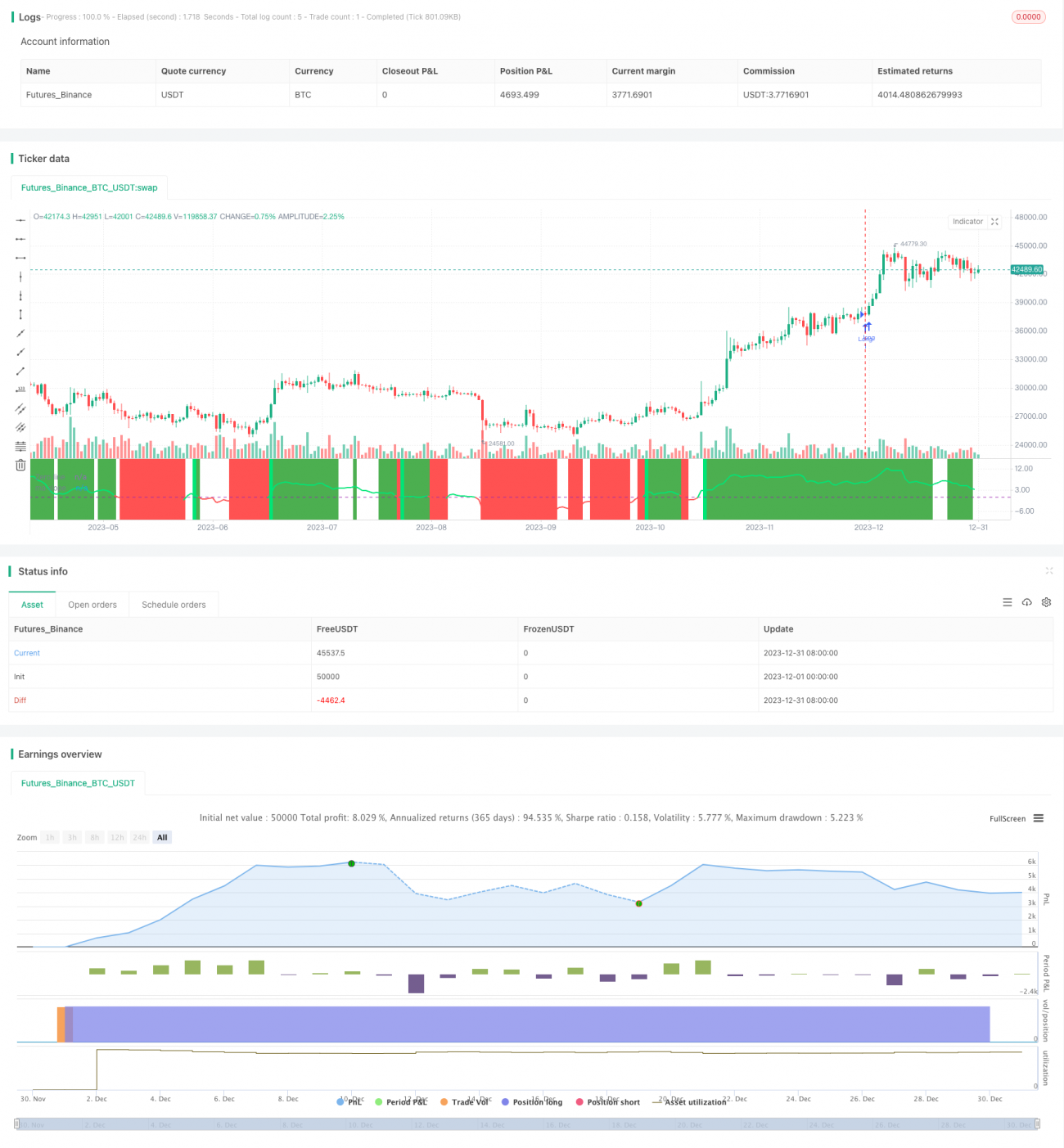

/*backtest

start: 2023-12-01 00:00:00

end: 2023-12-31 23:59:59

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

// Based on ma angles code by Duyck which also uses Everget Jurik MA calulation and angle calculation by KyJ

strategy("Trend Angle BF", overlay=false)

- 1