Chiến lược hệ thống giao dịch sóng Peter

Tổng quan chiến lược Hệ thống giao dịch Sóng Pete

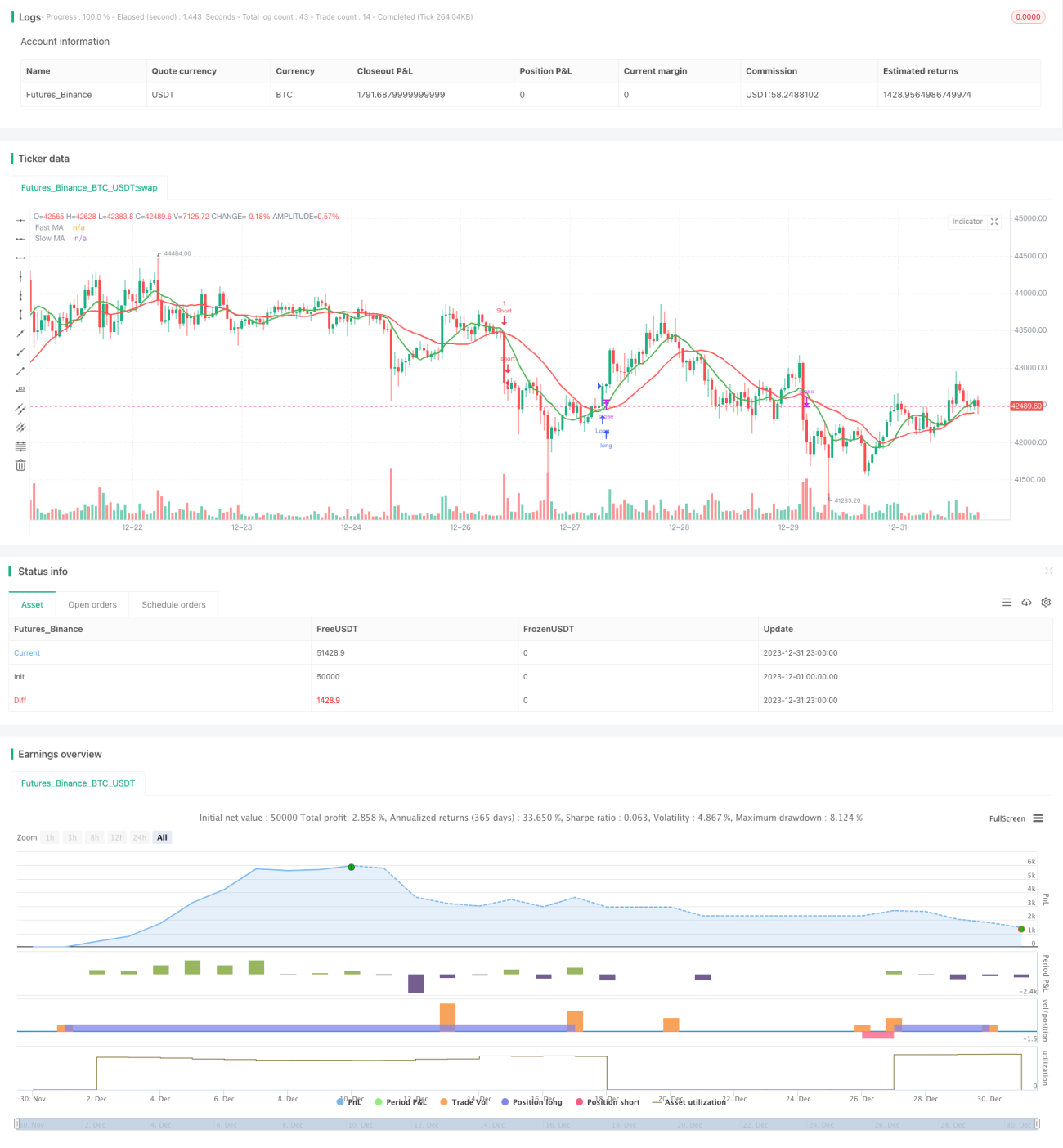

Chiến lược Hệ thống giao dịch Sóng Pete sử dụng đường trung bình động nhanh và chậm của giá để xây dựng tín hiệu giao dịch, kết hợp thêm các bộ lọc phụ và cơ chế dừng lỗ để tối ưu hóa hơn nữa. Chiến lược này nhằm mục đích bắt các xu hướng ngắn và trung hạn, tạo ra tín hiệu mua và bán thông qua sự giao cắt của các đường trung bình giá. Mã code cũng bao gồm bộ lọc xác nhận phá vỡ, bộ lọc thân nến, bộ lọc ATR, bộ lọc pullback và các cơ chế khác để tránh phá vỡ giả. Nhìn chung, chiến lược này kết hợp ưu điểm của giao dịch theo xu hướng và giao dịch phá vỡ, có thể bắt hiệu quả hướng xu hướng sau khi tích lũy.

Nguyên lý chiến lược Hệ thống giao dịch Sóng Pete

Chiến lược này sử dụng đường trung bình động nhanh (độ dài 9) và đường trung bình động chậm (độ dài 22) để xây dựng tín hiệu giao dịch Golden Cross (đường nhanh cắt lên đường chậm) và Death Cross (đường nhanh cắt xuống đường chậm). Khi đường nhanh cắt lên trên đường chậm từ phía dưới, tín hiệu mua được tạo ra; khi đường nhanh cắt xuống dưới đường chậm từ phía trên, tín hiệu bán được tạo ra.

Để tránh các phá vỡ giả do biến động giá, mã code bổ sung thêm các cơ chế lọc phụ. Bao gồm bộ lọc thân nến, yêu cầu phần trăm biến động thân nến lớn hơn 0,5% mới phát sinh tín hiệu; bộ lọc pullback, khi đường nhanh và đường giá giao nhau, xác định xem giá có xuất hiện mức pullback nhất định để xác nhận xu hướng hay không; bộ lọc giá trị ATR, yêu cầu ATR lớn hơn 0,5 mới chứng tỏ biến động đủ để tạo tín hiệu.

Sau khi tín hiệu được tạo ra, nếu bật bộ lọc xác nhận phá vỡ, còn xác định xem giá đóng cửa hiện tại có phá vỡ mức cao nhất hoặc thấp nhất của N nến trước đó để xác nhận phá vỡ hay không. Cuối cùng, chiến lược này sử dụng cơ chế dừng lỗ trượt để chốt lời, sẽ di chuyển vị trí dừng lỗ dựa trên một tỷ lệ phần trăm nhất định của giá trung bình vị thế.

Phân tích ưu điểm của chiến lược Hệ thống giao dịch Sóng Pete

Chiến lược này tích hợp ưu điểm của giao dịch đường trung bình động và theo dõi xu hướng, có thể xác định hiệu quả hướng của xu hướng giá ngắn và trung hạn. So với hệ thống giao cắt đường trung bình đơn thuần, việc kết hợp các bộ lọc phụ có thể giảm đáng kể xác suất tín hiệu giả. Cụ thể, các ưu điểm như sau:

- Giao cắt đường trung bình kết hợp theo dõi xu hướng, tránh bị mắc kẹt trong thị trường dao động.

- Bộ lọc pullback và cơ chế xác nhận phá vỡ giúp tránh phá vỡ giả.

- Bộ lọc giá trị ATR và thân nến giúp nhận diện biến động thực sự.

- Cơ chế dừng lỗ trượt có thể kiểm soát hiệu quả thua lỗ từng giao dịch.

Phân tích rủi ro của chiến lược Hệ thống giao dịch Sóng Pete

Chiến lược này chủ yếu đối mặt với các rủi ro sau:

- Các sự kiện bất ngờ của thị trường dẫn đến cắt lỗ. Có thể nới rộng khoảng cách dừng lỗ một cách thích hợp.

- Thời gian nắm giữ quá lâu, không chốt lời kịp thời. Có thể rút ngắn chu kỳ đường trung bình.

- Giai đoạn thị trường yên tĩnh, tín hiệu giao dịch giảm. Có thể hạ thấp tiêu chuẩn lọc một cách thích hợp.

- Tối ưu hóa tham số không phù hợp, dẫn đến giao dịch quá thường xuyên hoặc quá ít. Cần kiểm tra lại tham số nhiều lần.

Hướng tối ưu hóa chiến lược Hệ thống giao dịch Sóng Pete

Chiến lược này có thể được tối ưu hóa theo các hướng sau:

- Kiểm tra tham số riêng biệt cho các sản phẩm giao dịch khác nhau, tối ưu hóa các tham số như chu kỳ đường trung bình động.

- Thử thêm các chỉ báo khác, như Bollinger Bands, RSI, v.v. để xác định hướng xu hướng.

- Kiểm tra tham số cơ chế dừng lỗ để tìm tỷ lệ dừng lỗ tối ưu.

- Thử các phương pháp như học máy để tự động tạo tín hiệu mua bán.

- Tối ưu hóa logic lọc tín hiệu để giảm xác suất tín hiệu giả.

- Kết hợp các khung thời gian khác nhau để phát hiện thêm nhiều cơ hội giao dịch.

Tổng kết chiến lược Hệ thống giao dịch Sóng Pete

Chiến lược Hệ thống giao dịch Sóng Pete kết hợp tổng thể các phương pháp giao cắt đường trung bình động, theo dõi xu hướng, bộ lọc phụ, v.v. để xây dựng một chiến lược giao dịch ngắn và trung hạn tương đối ổn định và đáng tin cậy. So với các chỉ báo kỹ thuật đơn lẻ, chiến lược này có thể giảm đáng kể các giao dịch nhiễu do biến động giá gây ra. Các cơ chế lọc được thêm vào cũng tránh được rủi ro phá vỡ giả. Thông qua kiểm tra tham số và tối ưu hóa quy tắc, chiến lược này có thể trở thành một công cụ mạnh mẽ cho giao dịch trong ngày. Nhìn chung, chiến lược Hệ thống giao dịch Sóng Pete có độ ổn định cao, phù hợp để bắt các xu hướng giá ngắn và trung hạn rõ ràng, và là một chiến lược định lượng đáng để kiểm chứng thực tế.

- 1