Chiến lược kết hợp đảo chiều hai đường trung bình động và trailing stop ATR

Tổng quan

Chiến lược kết hợp Đảo chiều đường trung bình động kép và ATR trailing stop là một chiến lược giao dịch định lượng rất thực tế. Chiến lược này trước tiên sử dụng giao nhau tử thần và giao nhau vàng từ hai đường trung bình động để xác định xu hướng thị trường và điểm đảo chiều. Đồng thời, chiến lược còn kết hợp với Average True Range để thiết lập trailing stop, vừa đảm bảo thu lợi vừa kiểm soát rủi ro.

Nguyên lý chiến lược

Chiến lược đảo chiều đường trung bình động kép

Chiến lược đảo chiều đường trung bình động kép sử dụng giao nhau giữa đường nhanh và đường chậm để phán đoán xu hướng thị trường. Khi đường nhanh cắt xuống dưới đường chậm, hình thành giao nhau tử thần, biểu thị thị trường chuyển từ tăng sang giảm; khi đường nhanh cắt lên trên đường chậm, hình thành giao nhau vàng, biểu thị thị trường chuyển từ giảm sang tăng. Chiến lược sẽ bán khống khi có giao nhau tử thần và mua khi có giao nhau vàng.

Cụ thể, chiến lược chọn đường nhanh của chỉ báo STOCH 9 ngày làm đường nhanh, và EMA 3 ngày làm đường chậm. Khi giá đóng cửa thấp hơn giá đóng cửa ngày trước, và đường nhanh trên 50 cắt lên trên đường chậm, thì đóng vị thế bán khống; khi giá đóng cửa cao hơn giá đóng cửa ngày trước, và đường nhanh dưới 50 cắt xuống dưới đường chậm, thì đóng vị thế mua.

Chiến lược ATR Trailing Stop

Chiến lược ATR Trailing Stop sử dụng Average True Range để thiết lập điểm dừng lỗ. Chỉ báo ATR có thể phản ánh hiệu quả biến động ngắn hạn của thị trường. Chiến lược đặt trailing stop dựa trên giá trị ATR, và thoát lệnh khi xu hướng giá đảo chiều đến điểm dừng.

Cụ thể, chiến lược chọn ATR 5 ngày, điểm dừng lỗ được đặt bằng giá đóng cửa trừ đi 3,5 lần ATR. Khi giá đạt đến điểm dừng lỗ này, đóng vị thế và dừng lỗ.

Phân tích ưu điểm

Chiến lược kết hợp Đảo chiều đường trung bình động kép và ATR trailing stop kết hợp ưu điểm của chiến lược đường trung bình trong việc phán đoán xu hướng và đảo chiều, cùng với ưu điểm kiểm soát rủi ro của chiến lược ATR trailing stop, khiến nó trở thành một chiến lược rất thực tế.

Cụ thể, chiến lược này có các ưu điểm sau:

-

Sử dụng giao nhau tử thần và giao nhau vàng từ hai đường trung bình động để phán đoán điểm chuyển đổi xu hướng thị trường, nhận biết chính xác tín hiệu đảo chiều.

-

Kết hợp chỉ báo STOCH để xác nhận tín hiệu đảo chiều, tránh các tín hiệu sai.

-

ATR trailing stop linh hoạt thiết lập điểm dừng lỗ dựa trên biến động thị trường, tối đa hóa việc khóa lợi nhuận.

-

Chiến lược này tích hợp nhiều chỉ báo và phương pháp phân tích kỹ thuật, kết hợp sử dụng để làm cho chiến lược trở nên ổn định hơn.

-

Tư duy chiến lược rõ ràng, dễ hiểu, tham số điều chỉnh linh hoạt, dễ dàng vận hành thực tế.

Phân tích rủi ro

Mặc dù chiến lược này có nhiều ưu điểm, nhưng cũng tồn tại một số rủi ro cần lưu ý:

-

Tín hiệu từ hai đường trung bình động có thể có độ trễ, không thể mua bán chính xác tại thời điểm đảo chiều. Có thể rút ngắn chu kỳ đường trung bình hoặc kết hợp các chỉ báo khác để tối ưu hóa.

-

Chỉ báo ATR không nhạy cảm với biến động lớn của thị trường, không thể cập nhật kịp thời điểm dừng lỗ. Có thể xem xét kết hợp với chỉ báo động lượng hoặc chỉ báo biến động để điều chỉnh.

-

Việc kết hợp nhiều tham số và điều kiện làm tăng độ phức tạp của chiến lược. Tham số không phù hợp có thể dẫn đến giao dịch quá mạnh tay và tăng rủi ro. Cần đánh giá cẩn thận và điều chỉnh tham số từng bước.

Hướng tối ưu hóa

Dựa trên phân tích rủi ro trên, chiến lược có thể được tối ưu hóa từ các khía cạnh sau:

-

Điều chỉnh tham số chu kỳ đường trung bình, rút ngắn chu kỳ để phát hiện cơ hội đảo chiều sớm hơn.

-

Thêm các chỉ báo khác để phán đoán tín hiệu đảo chiều, như MACD, KD, v.v., tạo thành xác nhận nhiều lần.

-

Điều chỉnh động chu kỳ ATR hoặc đưa vào biến động thị trường để cập nhật điểm dừng lỗ theo thời gian thực.

-

Đánh giá sự khác biệt giữa thị trường chứng khoán và thị trường hợp đồng tương lai, điều chỉnh tham số riêng để phù hợp hơn với đặc điểm của hai loại thị trường.

-

Khi backtest, tính đến chi phí giao dịch và trượt giá để chiến lược gần với môi trường giao dịch thực tế hơn.

-

Có thể xem xét thêm mô hình học máy để tối ưu hóa động nhiều tham số.

Kết luận

Chiến lược kết hợp Đảo chiều đường trung bình động kép và ATR trailing stop là một chiến lược định lượng hiệu quả và thực tế. Nó kết hợp ưu điểm kép của đường trung bình trong việc phán đoán đảo chiều thị trường và ATR trailing stop trong việc kiểm soát rủi ro. Vừa đảm bảo thu lợi vừa giảm thiểu các khoản lỗ không cần thiết. Chiến lược này có tham số điều chỉnh linh hoạt, dễ dàng vận hành thực tế. Đồng thời cũng có thể mở rộng và tối ưu hóa từ nhiều góc độ, giúp nó phù hợp với môi trường thị trường rộng lớn hơn. Nhìn chung, chiến lược này cung cấp một khung chiến lược rất xuất sắc cho giao dịch định lượng.

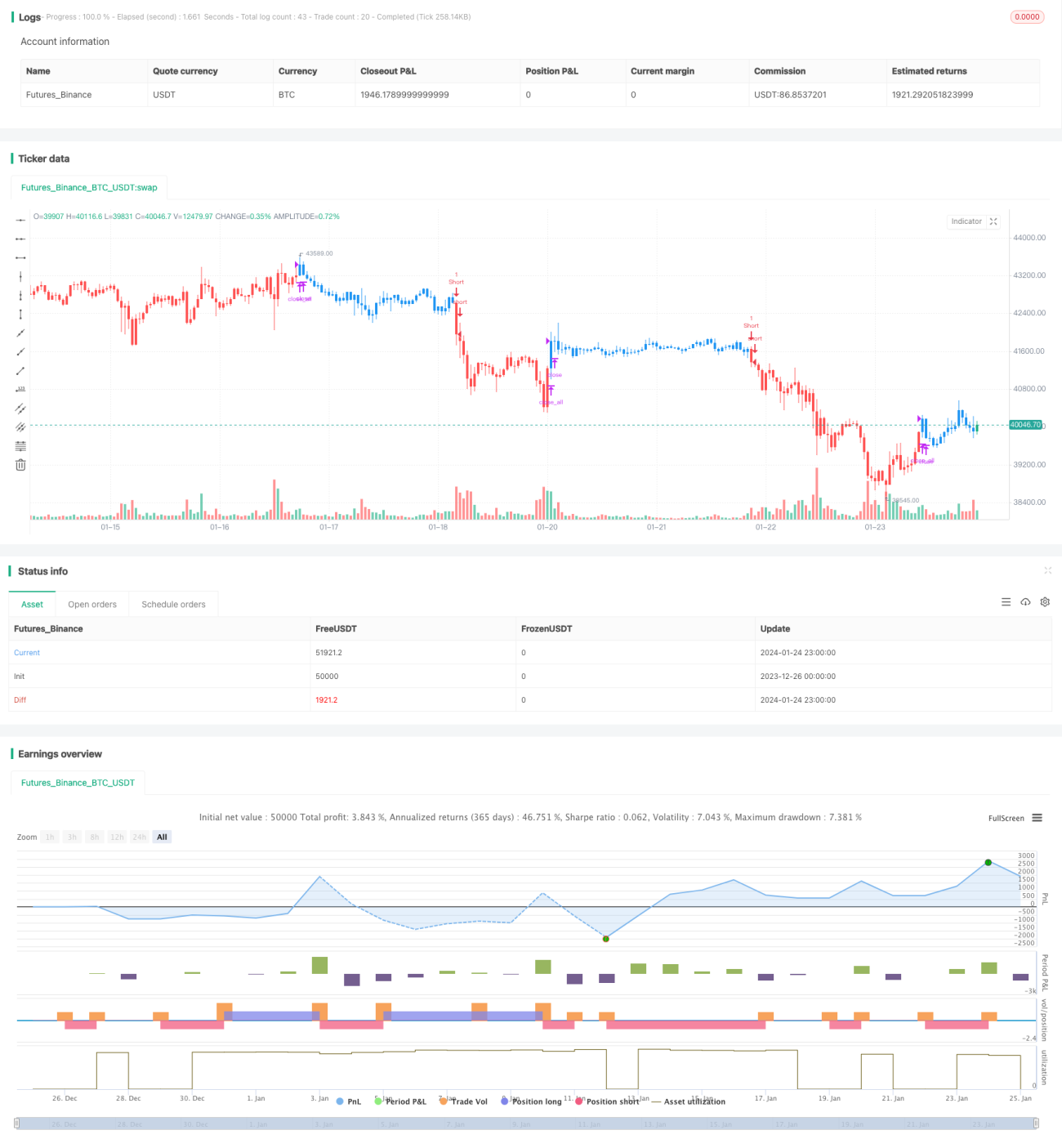

/*backtest

start: 2023-12-26 00:00:00

end: 2024-01-25 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 17/05/2019

// This is combo strategies for get - 1