Chiến lược xu hướng động lượng đa chỉ báo kỹ thuật

Tổng quan

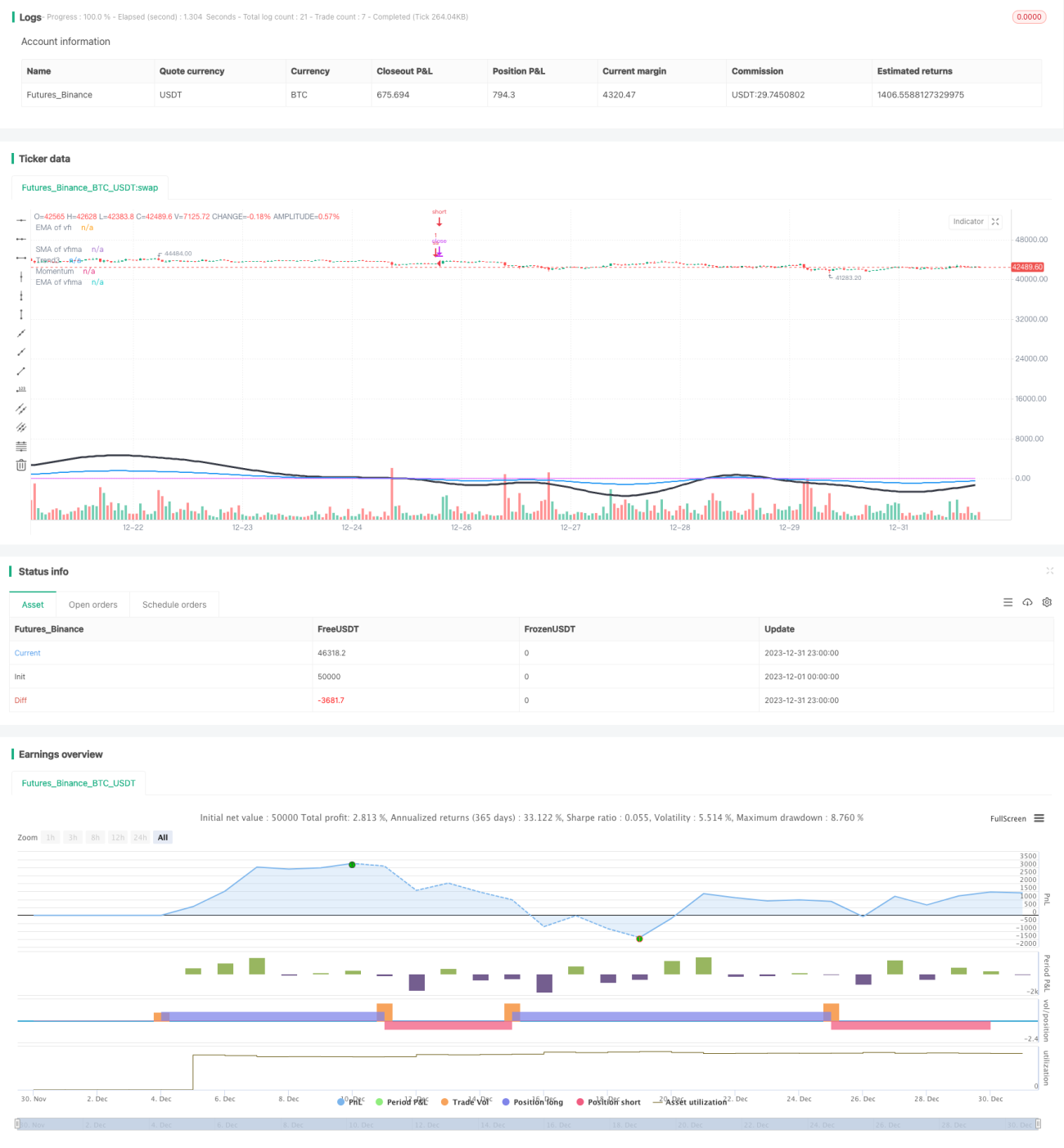

Chiến lược này kết hợp sử dụng nhiều chỉ báo kỹ thuật như Đường trung bình động (MA), Chỉ số sức mạnh tương đối (RSI), Chỉ số biến động khối lượng (VFI) và Chỉ số cường độ thực (TSI) để đánh giá động lượng và xu hướng tổng thể của thị trường, nhằm nắm bắt biến động giá trung và dài hạn.

Nguyên lý chiến lược

-

Tính đường trung bình động của RSI nhanh (7 ngày), RSI chuẩn (14 ngày), RSI chậm (50 ngày) để xác định xu hướng đa dạng và động lượng của RSI.

-

Tính VFI và đường trung bình động của VFI EMA (25 ngày), SMA (25 ngày) để đánh giá dòng vốn vào/ra của thị trường.

-

Tính tỷ lệ giữa đường trung bình dài hạn và đường trung bình ngắn hạn của TSI để đánh giá cường độ xu hướng thị trường.

-

Tổng hợp kết quả của RSI, VFI và TSI để xác định hướng động lượng tổng thể của thị trường.

-

Khi phát hiện thị trường có động lượng giảm, thực hiện bán khống; khi phát hiện động lượng thị trường đảo chiều, đóng vị thế bán khống.

Phân tích ưu điểm

-

Kết hợp nhiều chỉ báo giúp đánh giá động lượng và xu hướng tổng thể thị trường toàn diện và chính xác hơn.

-

VFI phản ánh tình trạng dòng vốn vào/ra của thị trường, tránh giao dịch ngược chiều.

-

TSI lọc nhiễu thị trường dao động, làm cho tín hiệu đáng tin cậy hơn.

-

Nhìn chung, chiến lược này có độ tin cậy cao, tỷ lệ thắng tốt.

Phân tích rủi ro

-

Kết hợp nhiều chỉ báo, cài đặt tham số phức tạp, cần kiểm tra nhiều lần để tìm tham số tối ưu.

-

Chiến lược vào và thoát lệnh đơn giản, không tận dụng hết thông tin từ các chỉ báo, có thể dẫn đến thua lỗ do đảo chiều siêu ngắn hạn.

-

Trong thị trường dao động sideway, dễ phát sinh tín hiệu sai và thua lỗ nhỏ ngược chiều.

Hướng tối ưu hóa

-

Tối ưu hóa tổ hợp tham số chỉ báo để tìm tham số tốt nhất.

-

Thêm quy tắc thoát lệnh, sử dụng tình trạng chỉ báo để xác định đảo chiều thoát.

-

Thêm cơ chế bảo vệ lợi nhuận, giảm thua lỗ nhỏ trong thị trường dao động.

Tổng kết

Chiến lược này kết hợp sử dụng nhiều chỉ báo để đánh giá động lượng tổng thể thị trường, khi phát hiện động lượng giảm xuống thì bán khống để thu lợi. Chiến lược có độ tin cậy cao, nhưng cơ chế vào và thoát lệnh khá đơn giản, thông tin chỉ báo chưa được tận dụng triệt để. Bằng cách liên tục tối ưu tham số và tăng cường quy tắc thoát lệnh, có thể nâng cao thêm tính ổn định và khả năng sinh lời của chiến lược.

//@version=2

//credit to LazyBear, Lewm444, and others for direct and indirect inputs/////////////////////////////////

//script is very rough, publishing more for collaborative input value than as a finished product/////////

strategy("Momo", overlay=true)

length = input( 50 )

overSold = input( 50 )

overBought = input( 65 )

price = ohlc4

/////////////////////////////////////////////////////macd/////////////////////////////////////////////////

fastLength = input(12)- 1