Chiến lược đường trung bình động điều chỉnh từ đỉnh cao hai năm

Tổng quan (Overview)

Chiến lược này dựa trên phương pháp tính toán duy nhất với giá cao nhất trong hai năm và đường trung bình động. Khi giá cổ phiếu tạo đỉnh cao nhất trong hai năm và sau đó điều chỉnh về đường trung bình động hàm mũ 13 ngày, tín hiệu mua sẽ được phát ra.

Nguyên lý chiến lược (Strategy Principle)

Logic cốt lõi của chiến lược này dựa trên phương pháp tính toán duy nhất sau:

-

Khi giá cổ phiếu tạo ra mức cao nhất trong hai năm, nó sẽ hình thành một đỉnh giá ngắn hạn. Đây là một mức giá khá quan trọng.

-

Khi giá giảm từ đỉnh mới này và điều chỉnh về đường trung bình động hàm mũ 13 ngày, đó là cơ hội mua tốt. Điều này tận dụng đặc tính điểm trung tâm của giá.

-

Ngoài ra, khi tín hiệu mua được phát ra, giá cổ phiếu phải nằm trong phạm vi 10% của mức giá cao nhất trong hai năm, không được quá xa. Đồng thời phải thấp hơn đường MA13 và cao hơn đường MA21, điều này đảm bảo lựa chọn thời điểm mua.

-

Đối với vị thế đã nắm giữ, nếu giá phá vỡ đường MA21 xuống 5% hoặc giảm 20% so với đỉnh hai năm, sẽ cắt lỗ theo vùng để chốt lợi nhuận.

Ưu điểm chiến lược (Strategy Advantages)

Đây là một chiến lược đột phá dài hạn, có những ưu điểm sau:

-

Tận dụng mức đỉnh hai năm độc đáo, có thể đánh giá hiệu quả các cơ hội đảo chiều xu hướng tiềm năng.

-

Đường trung bình động hàm mũ 13 ngày làm cơ sở vào thị trường, có thể lọc hiệu quả các biến động, xác định xu hướng mạnh hơn.

-

Phương pháp tính toán duy nhất, sử dụng đặc điểm giá để phát tín hiệu, tránh phán đoán chủ quan.

-

Cân nhắc cắt lỗ phù hợp, có thể khóa phần lớn lợi nhuận.

Rủi ro và giải pháp (Risks and Solutions)

Chiến lược này cũng tồn tại một số rủi ro, chủ yếu là:

-

Thị trường có thể điều chỉnh sâu, không thể cắt lỗ hoàn toàn. Lúc này cần đánh giá môi trường tổng thể để quyết định có cắt lỗ dứt khoát hay không.

-

Trong trường hợp gap qua đêm lớn, không thể cắt lỗ hoàn hảo. Cần nới rộng biên độ cắt lỗ phù hợp để đối phó.

-

Hiệu quả lọc biến động của đường MA13 có thể không lý tưởng, tạo ra quá nhiều tín hiệu sai. Có thể kéo dài lên đường MA21 để cải thiện.

-

Hiệu quả mô tả điểm đảo chiều xu hướng từ đỉnh mới có thể không tốt, có thể cân nhắc kết hợp với các chỉ báo khác.

Gợi ý tối ưu hóa chiến lược (Strategy Optimization Suggestions)

Chiến lược này vẫn còn không gian để tối ưu:

-

Có thể đưa vào các công cụ khác để đánh giá môi trường tổng thể, tránh nắm giữ không cần thiết.

-

Thêm các chỉ báo khối lượng để đánh giá sức mạnh, tránh nhầm lẫn vào vùng dao động.

-

Tối ưu tham số đường trung bình động để nắm bắt đặc điểm giá tốt hơn.

-

Sử dụng phương pháp học máy để tối ưu hóa động tham số giá đỉnh hai năm, giúp chiến lược linh hoạt hơn.

Kết luận (Conclusion)

Nhìn chung, chiến lược này là một hướng tiếp cận đột phá dài hạn khá độc đáo, điểm mấu chốt là sử dụng mức giá cao nhất trong hai năm quan trọng để đánh giá, và dùng đường trung bình động hàm mũ 13 ngày làm bộ lọc và cơ sở vào lệnh. Chiến lược có những ưu điểm nhất định, nhưng cũng còn không gian tối ưu, đáng để khám phá và nghiên cứu thêm.

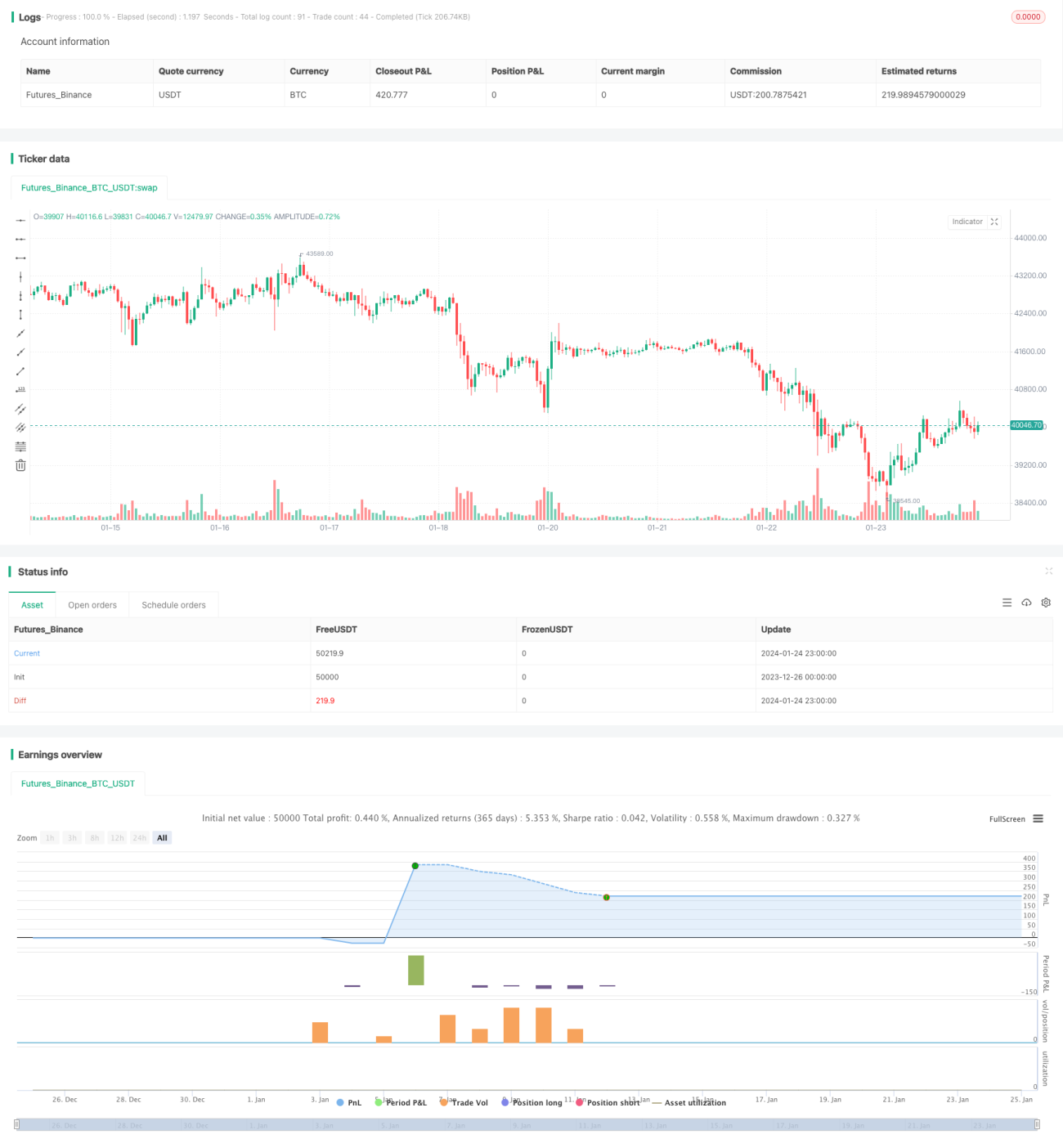

/*backtest

start: 2023-12-26 00:00:00

end: 2024-01-25 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © Part Timer

//This script accepts from and to date parameter for backtesting. - 1