Chiến lược giao dịch phá vỡ dựa trên chỉ báo Bollinger Bands

Tổng quan

Chiến lược này là chiến lược giao dịch phá vỡ dựa trên chỉ báo Bollinger Bands. Nó tính toán dải trên và dải dưới của Bollinger Bands, kết hợp với các ngưỡng mua bán được điều chỉnh động, để thực hiện giao dịch tự động trên cặp BTCUSDT của Binance.

Nguyên lý chiến lược

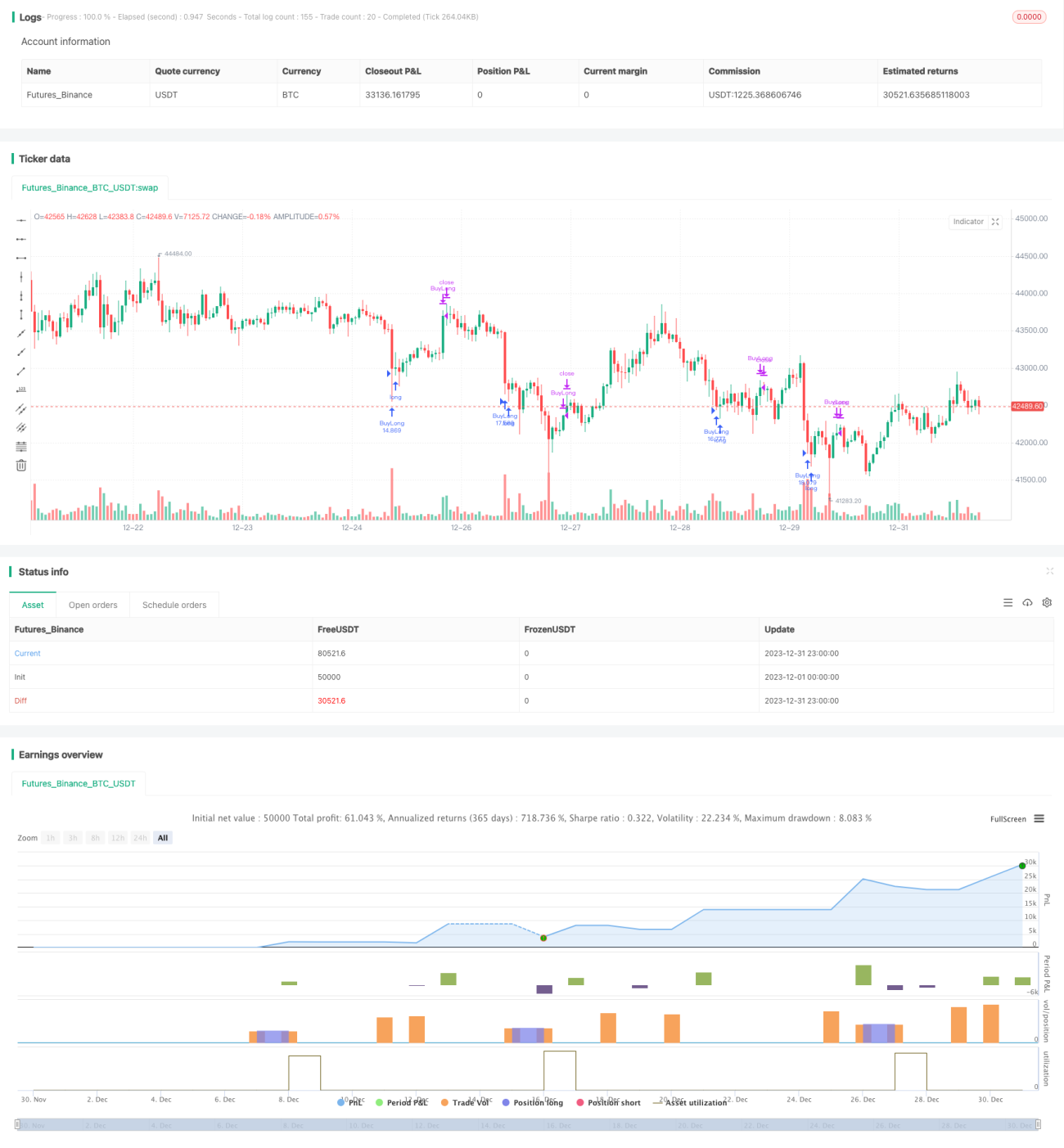

Chỉ số cốt lõi của chiến lược này là Bollinger Bands. Bollinger Bands bao gồm một đường trung bình động N ngày và hai kênh độ lệch chuẩn trên và dưới của nó. Trong chiến lược này, độ dài Bollinger Bands là 20 ngày, hệ số độ lệch chuẩn là 2. Khi giá tiếp cận hoặc chạm vào dải dưới của Bollinger Bands, được coi là quá bán, lúc này chiến lược sẽ mở vị thế mua (long); khi giá tiếp cận hoặc chạm vào dải trên của Bollinger Bands, được coi là quá mua, lúc này chiến lược sẽ đóng vị thế mua.

Ngoài chỉ báo Bollinger Bands, chiến lược này còn đưa vào hai tham số có thể điều chỉnh: ngưỡng mua và ngưỡng bán. Ngưỡng mua mặc định là 58 điểm dưới dải dưới của Bollinger Bands, là điều kiện để mở vị thế mua. Ngưỡng bán mặc định là 470 điểm trên dải dưới của Bollinger Bands, là điều kiện để đóng vị thế. Hai ngưỡng này có thể được điều chỉnh động dựa trên tình hình thực tế và kết quả backtest, giúp chiến lược linh hoạt hơn.

Khi thỏa mãn điều kiện mua, chiến lược sẽ sử dụng 10% vốn tài khoản để mở vị thế mua. Sau khi mua, nếu mức tăng giá đạt đến điều kiện dừng lỗ (-125%), sẽ đóng vị thế chịu lỗ. Khi giá tăng và chạm ngưỡng bán, chiến lược sẽ chọn đóng toàn bộ vị thế để thu hồi lợi nhuận.

Phân tích ưu điểm

Chiến lược này có những ưu điểm chính sau:

- Sử dụng chỉ báo Bollinger Bands, có thể nắm bắt cơ hội khi giá bất thường rời khỏi dải, từ đó thu lợi khi đảo chiều

- Đưa vào các ngưỡng mua bán được điều chỉnh động, tối ưu hóa cơ hội vào và ra lệnh

- Sử dụng một phần vốn để mở vị thế mua, có thể kiểm soát rủi ro

- Thiết lập điều kiện dừng lỗ, tránh thua lỗ mở rộng thêm

- Dữ liệu backtest sử dụng nến 5 phút, có thể kịp thời bắt các cơ hội giao dịch trong khung thời gian ngắn

Phân tích rủi ro

Chiến lược này cũng tồn tại một số rủi ro:

- Bản thân chỉ báo Bollinger Bands không đáng tin cậy 100%, giá có thể dao động ở vùng thấp trong thời gian dài rồi lại giảm tiếp

- Thiết lập ngưỡng không phù hợp có thể dẫn đến bỏ lỡ điểm vào hoặc ra tối ưu

- Thiết lập dừng lỗ quá rộng, không thể dừng lỗ kịp thời, hoặc quá chặt, dừng lỗ quá nhạy cảm

- Lựa chọn chu kỳ backtest không phù hợp, có thể nhầm lẫn một số lợi nhuận ngẫu nhiên là lợi nhuận ổn định

Biện pháp khắc phục:

- Kết hợp thêm nhiều chỉ báo để đánh giá xu hướng thị trường, tránh tín hiệu sai từ Bollinger Bands

- Kiểm tra và tối ưu hóa tham số ngưỡng, tìm ra bộ tham số tốt nhất

- Kiểm tra và tối ưu hóa điều kiện dừng lỗ, tìm điểm cân bằng

- Sử dụng chu kỳ backtest dài hơn để kiểm tra tính ổn định của chiến lược

Hướng tối ưu hóa

Chiến lược này cũng có thể được tối ưu hóa theo các hướng sau:

- Thử kết hợp các chỉ báo khác, chẳng hạn như KD, RSI, v.v., đặt ra các quy tắc vào lệnh chặt chẽ hơn, tránh vào lệnh quá sớm hoặc quá muộn

- Kiểm tra các bộ tham số Bollinger Bands khác nhau, tối ưu hóa độ dài và hệ số độ lệch chuẩn của Bollinger Bands

- Tối ưu hóa ngưỡng mua bán, tìm tham số tốt nhất để tăng tỷ lệ lợi nhuận

- Thử điều chỉnh tỷ lệ dừng lỗ động dựa trên ATR, giúp dừng lỗ phù hợp hơn với biến động thị trường

- Tối ưu hóa quản lý vị thế, ví dụ có thể tăng thêm vị thế sau khi có lợi nhuận, kiểm soát rủi ro thua lỗ từng lệnh

Kết luận

Nhìn chung, chiến lược này là một chiến lược phá vỡ khá đơn giản và thực tế. Nó sử dụng chỉ báo Bollinger Bands để đánh giá cơ hội đảo chiều thị trường, và thiết lập ngưỡng động để vào và ra lệnh. Đồng thời, chiến lược còn áp dụng quản lý vị thế hợp lý, điều kiện dừng lỗ, v.v. để kiểm soát rủi ro. Sau khi tối ưu hóa một vài tham số chính, chiến lược này có thể đạt được lợi nhuận tương đối ổn định. Nó phù hợp cho cả giao dịch định lượng, cũng như là công cụ hỗ trợ chọn cổ phiếu hoặc đánh giá tâm lý thị trường. Tổng thể, chiến lược này có tính thực tiễn và khả năng mở rộng cao.

- 1