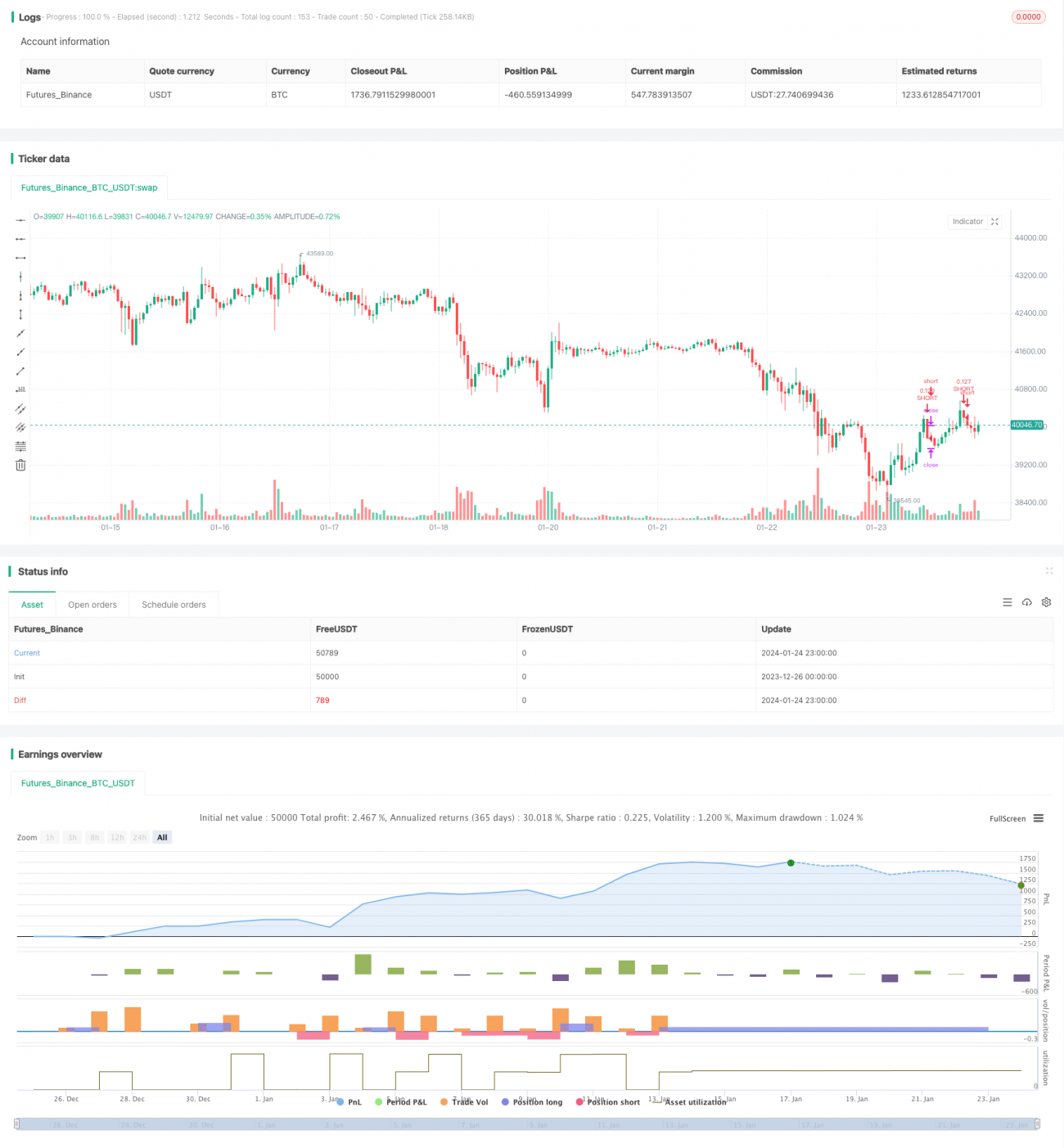

Chiến lược giao dịch thông minh vị thế hợp đồng tương lai Bitcoin

Tổng quan: Chiến lược này sử dụng dữ liệu vị thế hợp đồng tương lai BTC của Bitfinex để hướng dẫn giao dịch. Khi số lượng vị thế short tăng lên thì bán khống, khi số lượng vị thế short giảm xuống thì mua lên. Phù hợp để đi theo hành vi giao dịch của “nhóm chuyên gia”.

Nguyên lý chiến lược:

- Sử dụng số lượng vị thế short hợp đồng tương lai BTC của Bitfinex làm chỉ báo. Bitfinex được coi là sàn giao dịch do các tổ chức và “nhóm chuyên gia” chi phối.

- Khi số lượng vị thế short tăng lên, bán khống BTC spot. Lúc này các tổ chức đang tăng cường bán khống BTC.

- Khi số lượng vị thế short giảm xuống, mua lên BTC spot. Lúc này các tổ chức đang giảm vị thế, cho thấy dấu hiệu tăng giá.

- Sử dụng chỉ báo RSI để xác định điểm cao và điểm thấp của số lượng vị thế short. RSI trên 75 là tín hiệu điểm cao, dưới 30 là tín hiệu điểm thấp.

- Khi có tín hiệu tại điểm cao/thấp, vào lệnh mua lên hoặc bán khống.

Phân tích ưu điểm:

- Sử dụng dữ liệu vị thế của nhà giao dịch chuyên nghiệp trên Bitfinex làm tín hiệu chỉ dẫn, có thể nắm bắt hoạt động giao dịch của tổ chức.

- Chỉ báo RSI giúp xác định điểm cao/thấp của vị thế short, kiểm soát rủi ro giao dịch.

- Theo dõi biến động giao dịch của tổ chức theo thời gian thực, kịp thời điều chỉnh vị thế của mình.

- Không cần tự phân tích chỉ báo kỹ thuật, trực tiếp đi theo tư duy giao dịch của “nhóm chuyên gia”.

- Dữ liệu backtest cho thấy hiệu suất tốt, tỷ suất lợi nhuận khả quan.

Phân tích rủi ro:

- Không thể xác định việc tăng vị thế short là do đầu cơ hay phòng ngừa rủi ro. Cần thận trọng khi đi theo.

- Dữ liệu giao dịch của Bitfinex cập nhật có độ trễ, có thể bỏ lỡ thời điểm vào lệnh tốt nhất.

- Giao dịch của tổ chức không phải lúc nào cũng đúng 100%, có khả năng thất bại.

- Cài đặt thông số RSI không phù hợp có thể dẫn đến tín hiệu giả hoặc bỏ sót tín hiệu.

- Cài đặt stop loss quá rộng, tổn thất một lệnh có thể lớn.

Hướng tối ưu:

- Tối ưu thông số RSI, kiểm tra hiệu quả trên các chu kỳ nắm giữ khác nhau.

- Thử nghiệm các chỉ báo khác như KD, MACD để xác định điểm cao/thấp của vị thế short.

- Siết chặt biên độ stop loss, giảm tổn thất một lệnh.

- Thêm điều kiện thoát lệnh, như đảo chiều xu hướng, tín hiệu breaker, v.v.

- Kiểm tra phạm vi đồng coin áp dụng, ví dụ theo dõi vị thế short BTC để giao dịch ETH.

Kết luận:

Chiến lược này thông qua việc đi theo các nhà giao dịch chuyên nghiệp trên Bitfinex hợp đồng tương lai BTC, giúp kịp thời nhận biết tín hiệu giao dịch của tổ chức. Hỗ trợ nhà đầu tư theo dõi mức độ nóng của thị trường, nắm bắt điểm cao/thấp. Đồng thời cũng cảnh báo rủi ro đầu tư, khi nhà giao dịch chuyên nghiệp bán khống nhiều, cần cẩn thận giảm vị thế long. Nhìn chung, chiến lược này tận dụng lợi thế của thông tin vị thế hợp đồng tương lai, có thể coi là một ý tưởng giao dịch thú vị. Tuy nhiên, việc tối ưu thông số và kiểm soát rủi ro vẫn cần được hoàn thiện thêm để có thể đạt được lợi nhuận ổn định trong giao dịch thực tế.

- 1