Chiến lược giao dịch đảo chiều cường độ động lượng

Tổng quan

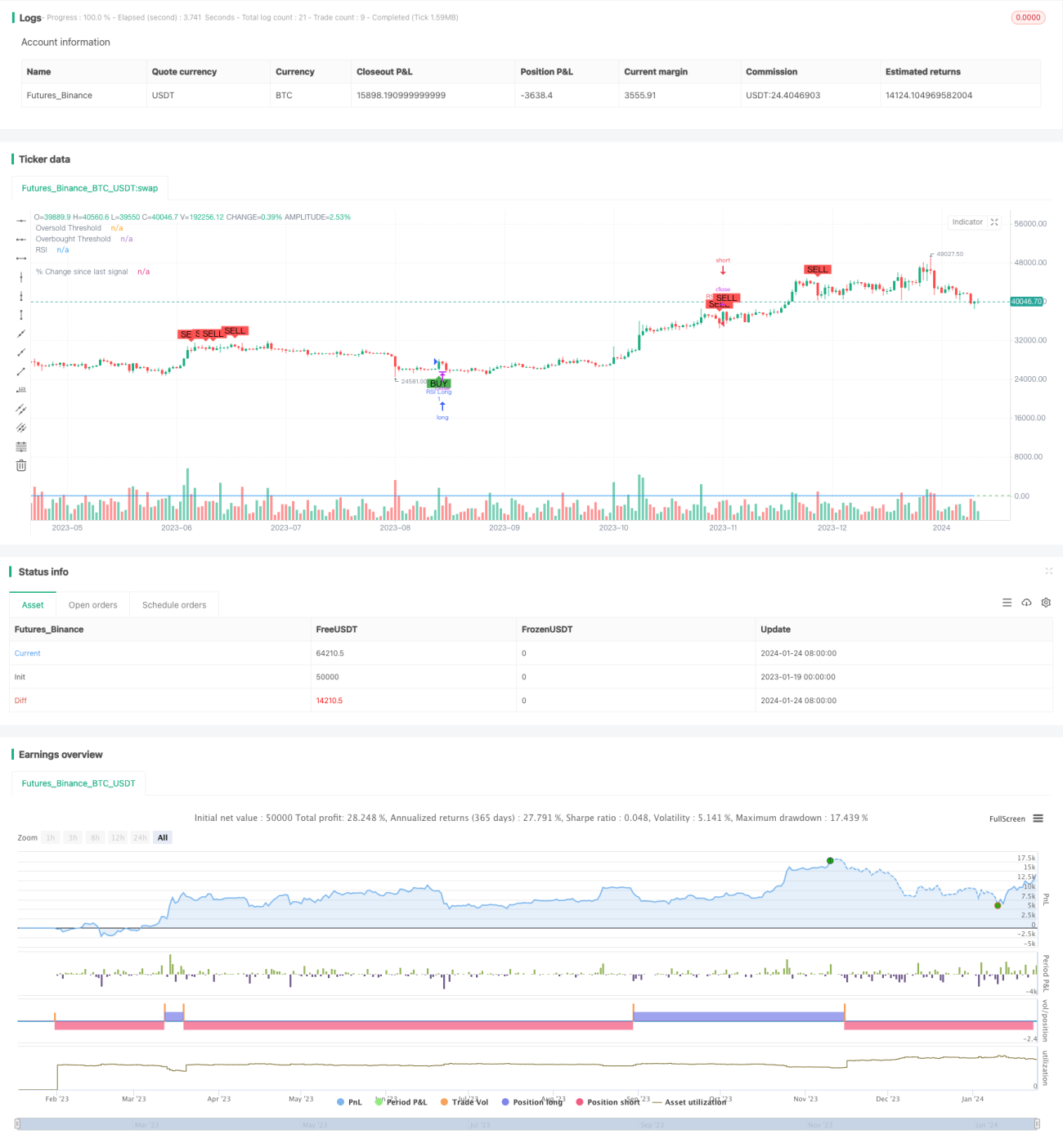

Chiến lược này xác định các cơ hội mua và bán tiềm năng trên thị trường thông qua việc tính toán Chỉ số Sức mạnh Tương đối (RSI). Nó sử dụng chỉ báo RSI để phát hiện các thời điểm mà giá có thể chuyển từ xu hướng chính sang xu hướng ngược, nhằm nắm bắt các cơ hội đảo chiều. Khi RSI đảo chiều từ vùng quá mua hoặc quá bán, tín hiệu giao dịch được phát ra.

Nguyên lý chiến lược

Chỉ số cốt lõi của chiến lược là RSI, thể hiện tỷ lệ giữa số ngày giá đóng cửa tăng so với số ngày giá đóng cửa giảm trong một khoảng thời gian nhất định, dùng để đánh giá tài sản đang bị định giá cao hay thấp. RSI được thể hiện dưới dạng giá trị từ 0 đến 100, giá trị cao cho thấy thị trường đang mạnh lên, giá trị thấp cho thấy thị trường đang yếu đi.

Đầu tiên, chiến lược thiết lập các tham số của RSI, bao gồm độ dài chu kỳ (mặc định 14) và ngưỡng vùng quá mua/quá bán (mặc định 70 và 30). Sau đó, giá trị RSI được tính dựa trên giá đóng cửa. Khi RSI vượt lên trên ngưỡng vùng quá bán, tín hiệu mua được phát ra; khi RSI vượt xuống dưới ngưỡng vùng quá mua, tín hiệu bán được phát ra.

Chiến lược đồng thời vẽ đường chỉ báo RSI và các đường ngưỡng. Trên biểu đồ giá, các tín hiệu mua bán được đánh dấu bằng văn bản và hình vẽ. Ngoài ra, chiến lược tính toán và hiển thị phần trăm thay đổi giá kể từ tín hiệu giao dịch trước đó, giúp nhà giao dịch trực quan thấy được diễn biến giá sau tín hiệu.

Phân tích ưu điểm

- Tận dụng khả năng xác định quá mua/quá bán của chỉ báo RSI, nhận diện hiệu quả các cơ hội đảo chiều.

- Kết hợp tín hiệu giao dịch trực quan, có thể thấy rõ điểm vào lệnh.

- Tính toán và hiển thị phần trăm thay đổi kể từ tín hiệu trước, đánh giá hiệu quả đảo chiều xu hướng.

- Tham số RSI có thể tùy chỉnh, phù hợp với giao dịch trên các khung thời gian và tài sản khác nhau.

- Có thể sử dụng độc lập hoặc kết hợp với các chỉ báo khác để nâng cao hiệu quả chiến lược.

Phân tích rủi ro

- Khả năng RSI phát ra tín hiệu giả, không thực sự kích hoạt đảo chiều.

- Xu hướng sau đảo chiều có thể không duy trì, chỉ là điều chỉnh ngắn hạn.

- Trong giai đoạn biến động mạnh, chỉ báo RSI có khả năng mất hiệu lực cao hơn.

- Khuyến nghị kết hợp với các chỉ báo khối lượng và giá để đảm bảo độ tin cậy của tín hiệu giao dịch.

- Nên điều chỉnh vùng ngưỡng phù hợp để giảm tín hiệu giả.

Hướng tối ưu hóa

- Thêm cơ chế dừng lỗ để kiểm soát tổn thất từng lệnh.

- Kết hợp với các chỉ báo như đường trung bình động để tránh phá vỡ giả.

- Kiểm tra hiệu quả của tham số RSI với các độ dài chu kỳ khác nhau.

- Tối ưu hóa ngưỡng vùng quá mua/quá bán dựa trên điều kiện thị trường.

- Bổ sung module quản lý vị thế để lợi nhuận tăng trưởng theo cấp số nhân.

Tổng kết

Chiến lược này được thiết kế dựa trên nguyên lý giao dịch đảo chiều của Chỉ số Sức mạnh Tương đối, chủ yếu xác định xem tài sản có xuất hiện hiện tượng quá mua hoặc quá bán rõ rệt trong ngắn hạn hay không, nhằm nắm bắt cơ hội đảo chiều tiếp theo. Việc tính toán phần trăm thay đổi kết hợp với tín hiệu giao dịch trực quan hỗ trợ ra quyết định giao dịch. Tham số RSI có thể tùy chỉnh, người dùng có thể điều chỉnh theo sở thích cá nhân. Kết hợp với các chỉ báo khác để nâng cao độ tin cậy của tín hiệu, cũng như tối ưu hóa phù hợp để giảm tín hiệu giả, là hướng phát triển của chiến lược này.

- 1