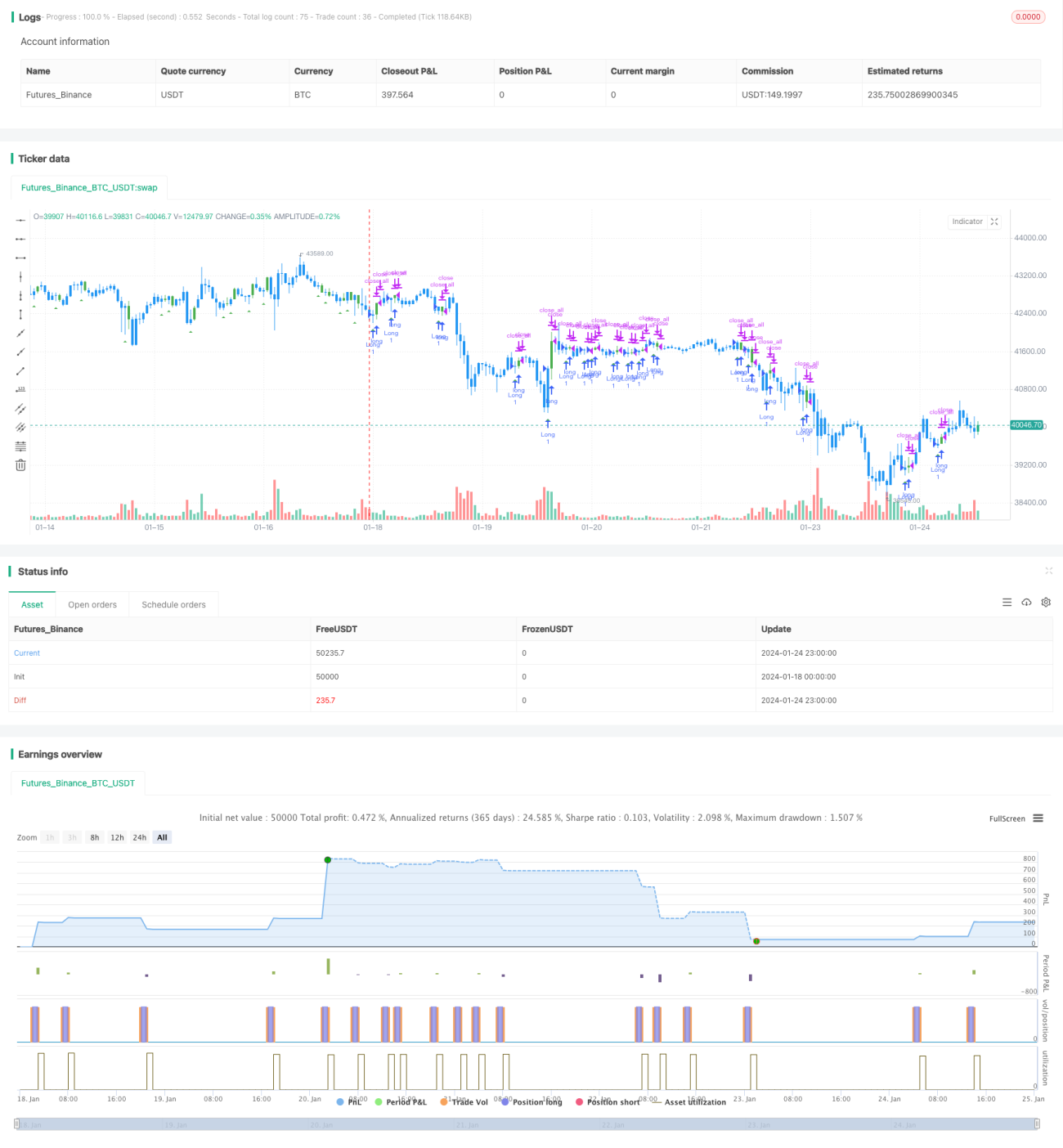

Chiến lược backtest tín hiệu đảo chiều chủ chốt

Tổng quan

Chiến lược backtest tín hiệu đảo chiều chủ chốt xác định tín hiệu đảo chiều quan trọng của giá cổ phiếu để đánh giá xem xu hướng hiện tại có đảo chiều hay không, nhằm nắm bắt hướng di chuyển của giá sau khi xu hướng đảo chiều. Chiến lược này dựa trên lý thuyết "Ngày đảo chiều chủ chốt" (Key Reversal Day), khi phát hiện tín hiệu đảo chiều chủ chốt sẽ vào lệnh mua hoặc bán, đồng thời sử dụng cài đặt chốt lời và cắt lỗ để khóa lợi nhuận.

Nguyên lý chiến lược

Logic cốt lõi của chiến lược backtest tín hiệu đảo chiều chủ chốt là xác định ngày đảo chiều chủ chốt. Dựa trên diễn biến giá cổ phiếu, ta có thể đánh giá hướng của xu hướng hiện tại. Khi xuất hiện tín hiệu đảo chiều chủ chốt, điều đó cho thấy xu hướng có thể đảo ngược.

Cụ thể, đối với xu hướng tăng của cổ phiếu, nếu giá thấp nhất trong ngày tạo đáy mới, nhưng giá đóng cửa gần với giá thấp nhất của ngày hôm trước, thì ngày này chính là ngày đảo chiều chủ chốt. Điều này có nghĩa là sức mạnh của phe mua đang suy yếu, khả năng chịu áp lực giảm, cho thấy xu hướng tăng có thể đảo chiều thành giảm. Chiến lược sẽ mở vị thế bán trong ngày đảo chiều chủ chốt.

Ngược lại, đối với xu hướng giảm của cổ phiếu, nếu giá trong ngày tạo đáy mới, nhưng giá đóng cửa gần với giá cao nhất của ngày hôm trước. Đây cũng là một ngày đảo chiều chủ chốt, cho thấy sức mạnh của phe bán suy yếu, xu hướng giảm có thể đảo chiều thành tăng. Chiến lược sẽ mở vị thế mua trong ngày đảo chiều chủ chốt.

Bằng cách xác định ngày đảo chiều chủ chốt và theo dõi diễn biến tiếp theo, chiến lược có thể nắm bắt được chuyển động của giá sau khi đảo chiều.

Phân tích ưu điểm

Những ưu điểm chính của chiến lược backtest tín hiệu đảo chiều chủ chốt bao gồm:

-

Nắm bắt đảo chiều xu hướng, tiềm năng lợi nhuận lớn. Tín hiệu đảo chiều chủ chốt thường báo hiệu sự thay đổi hướng của xu hướng, bằng cách xác định tín hiệu đảo chiều và theo dõi diễn biến sau đó, có thể thu được khoảng lợi nhuận tương đối lớn.

-

Quy tắc rõ ràng, dễ dàng backtest và xác nhận. Quy tắc xác định ngày đảo chiều chủ chốt rất rõ ràng: giá tạo đỉnh hoặc đáy mới đồng thời hình thành mô hình đảo chiều so với giá đóng cửa ngày hôm trước. Điều này giúp chiến lược dễ dàng backtest và giảm thiểu sai sót.

-

Linh hoạt điều chỉnh, dễ tối ưu hóa. Việc cài đặt điểm chốt lời và cắt lỗ rất linh hoạt, có thể điều chỉnh theo điều kiện thị trường và khẩu vị rủi ro cá nhân, giúp tối ưu hóa chiến lược và giảm rủi ro thua lỗ.

Phân tích rủi ro

Chiến lược backtest tín hiệu đảo chiều chủ chốt cũng tồn tại một số rủi ro:

-

Rủi ro nhận định sai tín hiệu đảo chiều. Giá cổ phiếu thường có những điều chỉnh ngắn hạn, không phải tất cả các tín hiệu đảo chiều chủ chốt đều báo hiệu sự đảo ngược xu hướng, có thể dẫn đến nhận định sai. Bằng cách tối ưu hóa tham số và điều chỉnh điều kiện chốt lời/cắt lỗ, có thể giảm xác suất nhận định sai.

-

Rủi ro đảo chiều không thành công hoặc đảo chiều rồi lại đảo ngược tiếp. Ngay cả khi nhận định đúng, giá sau khi đảo chiều cũng có thể quay đầu đảo ngược lại hoặc xu hướng ban đầu tiếp tục diễn ra. Lúc này sẽ đối mặt với rủi ro thua lỗ. Sử dụng cắt lỗ kịp thời để kiểm soát thua lỗ.

-

Sai lệch backtest. Bất kỳ quy tắc và tín hiệu nào khi giao dịch thực tế đều có thể có sai lệch so với kết quả backtest, không thể tái hiện hoàn toàn lợi nhuận từ backtest.

Hướng tối ưu hóa

Chiến lược backtest tín hiệu đảo chiều chủ chốt có thể tối ưu hóa theo các hướng sau:

-

Tối ưu hóa cài đặt chốt lời và cắt lỗ. Có thể dựa trên nhiều dữ liệu lịch sử hơn để tính toán điểm chốt lời và cắt lỗ phù hợp.

-

Thêm bộ lọc, kết hợp các chỉ báo kỹ thuật khác để lọc sai sót. Ví dụ, có thể kết hợp khối lượng giao dịch để xác nhận tín hiệu đảo chiều, tránh bị hiểu lầm bởi các thao tác chênh lệch giá.

-

Tối ưu hóa chiến lược theo dõi sau đảo chiều. Diễn biến giá sau đảo chiều cũng có những quy luật nhất định, thiết lập chiến lược theo dõi tiếp theo để mở rộng thêm lợi nhuận.

-

Kết hợp mô hình học máy để đánh giá chất lượng tín hiệu. Huấn luyện mô hình đánh giá độ tin cậy của từng tín hiệu đảo chiều chủ chốt, tránh theo dõi các tín hiệu chất lượng kém.

Tổng kết

Chiến lược tín hiệu đảo chiều chủ chốt bằng cách xác định ngày đảo chiều chủ chốt, nắm bắt cơ hội đảo chiều xu hướng giá. Quy tắc của chiến lược đơn giản và rõ ràng, dễ thực hiện. Sau đảo chiều, xu hướng tiếp tục có không gian di chuyển lớn, nhưng cũng tồn tại rủi ro nhận định sai nhất định. Thông qua việc liên tục tối ưu hóa tham số và điều kiện lọc, giảm xác suất nhận định sai, có thể đạt được hiệu quả tương đối đáng tin cậy.

- 1