Chiến lược giao dịch định lượng dựa trên đường trung bình động

Tổng quan

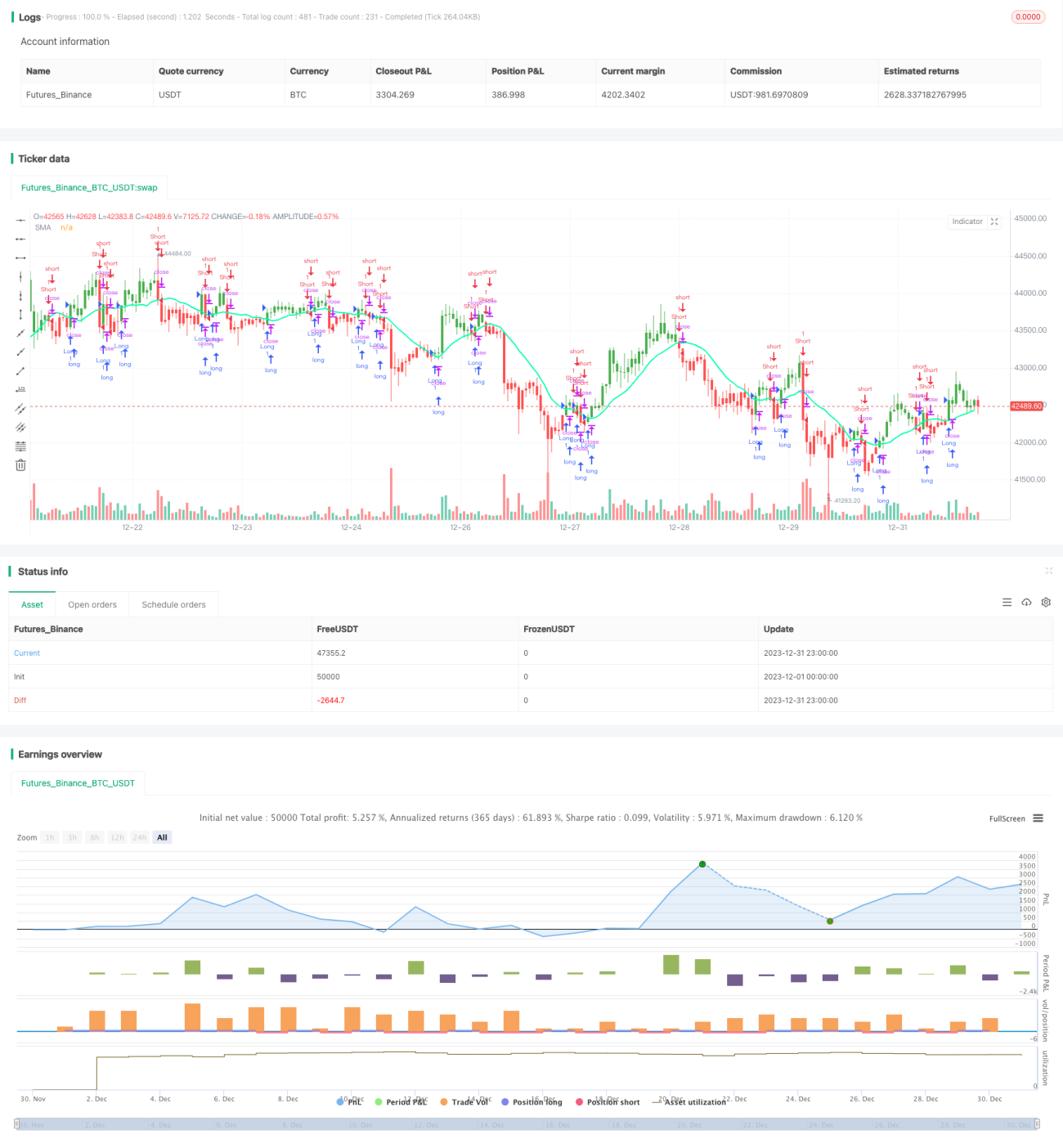

Chiến lược giao dịch đường trung bình động chéo (Moving Average Crossover) là một chiến lược giao dịch định lượng dựa trên đường trung bình động. Chiến lược này tính toán giá trung bình của chứng khoán trong một khoảng thời gian nhất định, sử dụng sự giao nhau của các đường trung bình động giá để tạo ra tín hiệu giao dịch nhằm thu lợi nhuận.

Nguyên lý chiến lược

Chiến lược này chủ yếu sử dụng sự giao nhau giữa đường trung bình động nhanh và đường trung bình động chậm để đánh giá xu hướng giá và tạo ra tín hiệu giao dịch. Cụ thể, nó áp dụng hai đường trung bình động có độ dài chu kỳ khác nhau, ví dụ như đường 10 ngày và đường 20 ngày.

Khi đường trung bình động nhanh cắt lên trên đường trung bình động chậm từ dưới lên, cho rằng thị trường chuyển từ giảm sang tăng, phát sinh tín hiệu mua. Khi đường trung bình động nhanh cắt xuống dưới đường trung bình động chậm từ trên xuống, cho rằng thị trường chuyển từ tăng sang giảm, phát sinh tín hiệu bán.

Bằng cách bắt điểm ngoặt của xu hướng giá, chiến lược này có thể mua vào khi thị trường chuyển biến tốt và bán ra khi thị trường chuyển biến xấu, từ đó đạt được lợi nhuận.

Phân tích ưu điểm

Chiến lược này có những ưu điểm sau:

- Khái niệm đơn giản, dễ hiểu và dễ thực hiện

- Tính linh hoạt cao, có thể điều chỉnh các tham số như chu kỳ của đường trung bình động

- Kết quả backtest tương đối tốt, đặc biệt phù hợp với thị trường có xu hướng

- Có thể kết hợp logic chốt lời cắt lỗ để kiểm soát rủi ro

Phân tích rủi ro

Chiến lược này cũng tồn tại những rủi ro sau:

- Dễ phát sinh tín hiệu sai và giao dịch quá mức trong thị trường đi ngang

- Cần điều chỉnh tham số, các bộ tham số khác nhau cho kết quả backtest chênh lệch lớn

- Không tính đến chi phí giao dịch và độ trượt giá, hiệu quả thực tế có thể kém hơn backtest

- Tồn tại độ trễ thời gian, có thể bỏ lỡ cơ hội khi giá đảo chiều nhanh

Có thể giảm nhẹ các rủi ro này thông qua tối ưu hóa thích hợp.

Hướng tối ưu hóa

Chiến lược này có thể được tối ưu hóa theo các hướng sau:

- Kết hợp các chỉ báo khác để lọc tín hiệu, ví dụ chỉ báo khối lượng, chỉ báo dao động, tránh giao dịch sai trong thị trường đi ngang

- Thêm đường trung bình động thích ứng, cho phép tham số chu kỳ thay đổi linh hoạt để theo dõi giá tốt hơn

- Tối ưu hóa tham số chu kỳ của đường trung bình động, tìm bộ tham số tốt nhất

- Thiết lập điều kiện vào lệnh lại, tránh giao dịch quá thường xuyên

- Xem xét chi phí giao dịch thực tế và độ trượt giá, điều chỉnh điểm chốt lời cắt lỗ

Thông qua các tối ưu hóa trên, có thể cải thiện đáng kể hiệu quả thực tế của chiến lược.

Tổng kết

Nhìn chung, chiến lược giao dịch đường trung bình động chéo là một chiến lược giao dịch định lượng dễ nắm bắt và triển khai. Nó sử dụng nguyên lý giao nhau của các đường giá trung bình để đánh giá xu hướng thị trường và tạo ra tín hiệu giao dịch một cách đơn giản và trực quan. Thông qua tối ưu hóa tham số và kết hợp với các chỉ báo kỹ thuật khác, có thể củng cố hiệu quả thực tế của chiến lược, biến nó thành công cụ kiếm lợi nhuận định lượng đáng tin cậy.

/*backtest

start: 2023-12-01 00:00:00

end: 2023-12-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © HPotter

// Simple SMA strategy

//- 1