Chiến lược kết hợp đường trung bình động kép và đường trung bình Williams

Tổng quan

Chiến lược này kết hợp đường trung bình động hàm mũ kép (Double Exponential Moving Average - DEMA) và ba đường trung bình Williams, tạo thành một hệ thống tín hiệu theo dõi xu hướng và đảo chiều xu hướng tổng hợp. Nó có hiệu suất nắm giữ vượt trội, có thể lọc hiệu quả các tín hiệu giả.

Nguyên lý chiến lược

Chiến lược này chủ yếu bao gồm hai chiến lược con:

-

Đường trung bình động hàm mũ kép (DEMA). Chỉ báo này kết hợp hiệu suất theo dõi xu hướng của đường trung bình động hàm mũ đơn và độ trễ của đường trung bình động hàm mũ kép. Khi giá tăng, nó có thể mua nhanh hơn; khi giá giảm, nó cũng có thể đóng vị thế nhanh hơn.

-

Ba đường trung bình Williams. Chỉ báo này bao gồm đường dài, đường trung bình và đường ngắn. Nó sử dụng sự giao nhau của các đường trung bình với chu kỳ khác nhau để xác định sự thay đổi xu hướng, từ đó tạo ra tín hiệu giao dịch. Khi đường ngắn cắt lên đường trung bình và đường trung bình cắt lên đường dài là tín hiệu mua. Khi đường ngắn cắt xuống đường trung bình và đường trung bình cắt xuống đường dài là tín hiệu bán.

Tín hiệu giao dịch của chiến lược này là kết quả của phép toán "AND" giữa hai chiến lược con trên. Nghĩa là chỉ khi cả hai chiến lược con cùng phát tín hiệu, chiến lược mới thực hiện lệnh. Điều này có thể giảm hiệu quả các tín hiệu giả, tăng tính ổn định của việc nắm giữ.

Phân tích ưu điểm

Ưu điểm lớn nhất của chiến lược này là có thể lọc hiệu quả các tín hiệu giả, điều này được quyết định bởi cấu trúc chiến lược. Mặc dù đường trung bình động kép và đường trung bình Williams đều có nhược điểm riêng, nhưng khi kết hợp chúng lại, có thể phát huy ưu điểm của từng cái và bù trừ lẫn nhau. Điều này cho phép chiến lược đạt được hiệu quả nắm giữ cao trong xu hướng, và có thể cắt lỗ kịp thời trong thị trường đi ngang.

Ngoài ra, chiến lược này có không gian tối ưu hóa tham số lớn, có thể điều chỉnh tham số của DEMA và ba đường trung bình Williams để thích ứng với đặc điểm thị trường của các sản phẩm và khung thời gian khác nhau, có khả năng thích ứng cao.

Phân tích rủi ro

Rủi ro chính của chiến lược này là khi thị trường biến động mạnh, điểm cắt lỗ có thể bị phá vỡ, gây ra thua lỗ lớn. Đây là vấn đề phổ biến của các chiến lược dựa trên đường trung bình động. Ngoài ra, trong thị trường dao động, chiến lược có thể mở và đóng vị thế thường xuyên, làm tăng chi phí giao dịch.

Để kiểm soát các rủi ro này, nên sử dụng phương pháp Walk Forward Analysis khi tối ưu hóa tham số và thiết lập điểm cắt lỗ hợp lý. Đồng thời, cũng có thể thêm các chỉ báo phụ để đánh giá trạng thái thị trường, tạm dừng giao dịch trong thị trường dao động.

Hướng tối ưu hóa

Chiến lược này có một số hướng tối ưu hóa sau:

-

Điều chỉnh tham số của DEMA để thích ứng với các sản phẩm và khung thời gian khác nhau.

-

Điều chỉnh chu kỳ của ba đường trung bình Williams để thích ứng với tần số biến động của thị trường.

-

Thêm điều kiện mở vị thế, lọc tín hiệu giao dịch trong các giai đoạn thị trường cụ thể. Ví dụ không giao dịch khi biến động mạnh.

-

Thêm chỉ báo cắt lỗ để kiểm soát thua lỗ. Có thể thử nghiệm các phương pháp như trailing stop, stop loss trung bình.

-

Đưa vào thuật toán học máy để tự động tối ưu hóa tham số.

Tổng kết

Chiến lược này kết hợp ưu điểm của DEMA và đường trung bình Williams, đạt được khả năng lọc tín hiệu giao dịch hiệu quả, có thể giảm tín hiệu giả và nâng cao hiệu suất nắm giữ. Nó có thể đạt được hiệu suất tốt hơn thông qua tối ưu hóa tham số theo đặc điểm thị trường, có tiềm năng ứng dụng lớn. Đồng thời cũng cần chú ý đến quản lý rủi ro, kiểm soát thua lỗ do biến động mạnh của thị trường.

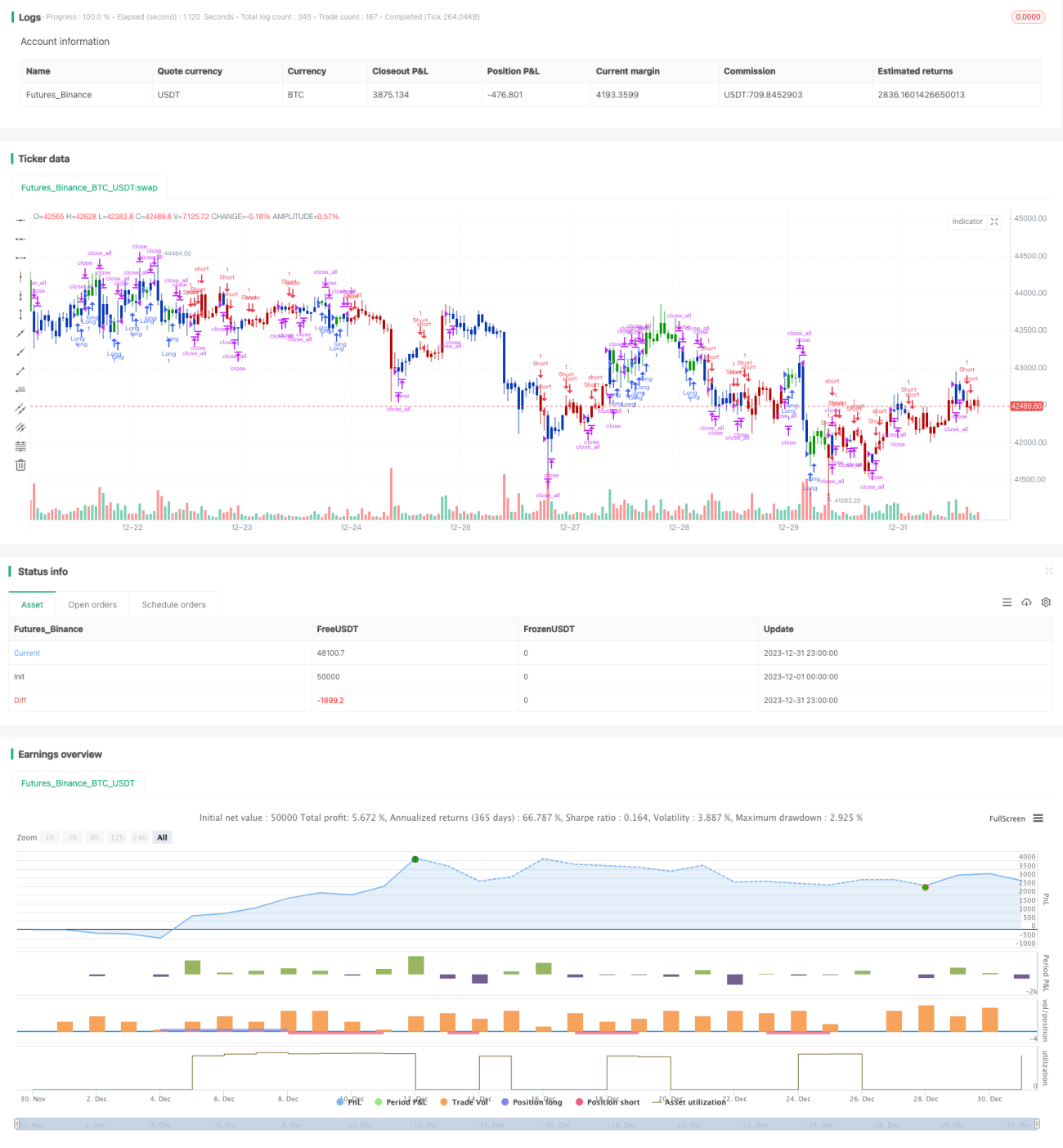

/*backtest

start: 2023-12-01 00:00:00

end: 2023-12-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 21/04/2022

// This is combo strategies for get a cumulative signal. - 1