Chiến lược giao dịch tích hợp đa chỉ báo

Tổng quan

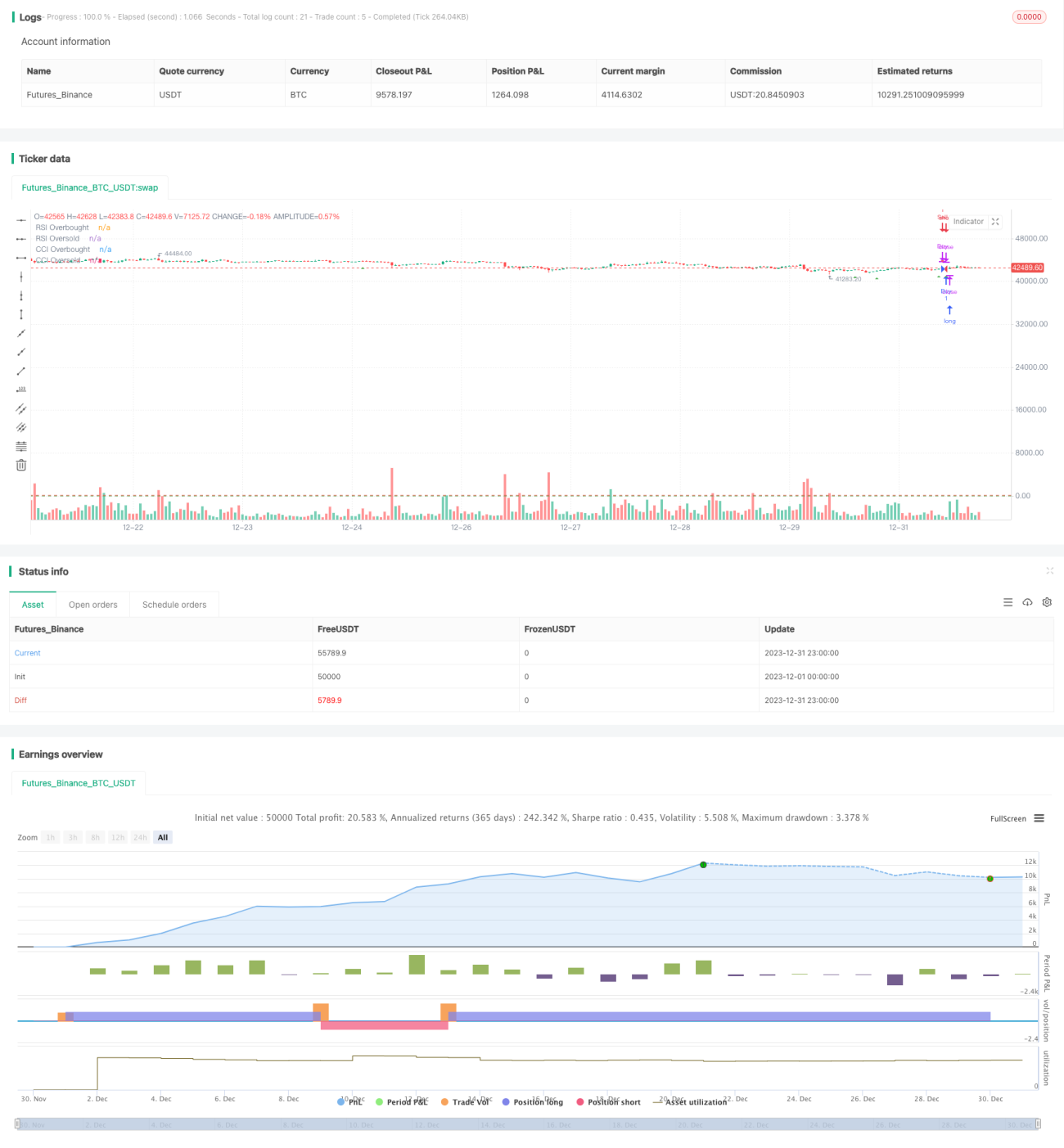

Chiến lược giao dịch đa chỉ báo tích hợp là một chiến lược giao dịch tổng hợp kết hợp phân tích của bốn chỉ báo chính: giao cắt đường trung bình động (MA), chỉ số sức mạnh tương đối (RSI), chỉ số đường kênh hàng hóa (CCI) và chỉ số Stochastic RSI (StochRSI). Chiến lược này xác định các tín hiệu của chỉ báo xu hướng trên các khung thời gian khác nhau, giúp xác định điểm mua bán trên thị trường một cách chính xác hơn.

Nguyên lý chiến lược

Chiến lược này chủ yếu dựa trên bốn chỉ báo để đưa ra quyết định:

-

MACD: Tính chênh lệch giữa đường trung bình động nhanh và đường trung bình động chậm, đánh giá xu hướng và động lượng giá. Khi đường nhanh cắt lên trên đường chậm là tín hiệu mua.

-

RSI: Đo lường biên độ tăng giảm của giá cổ phiếu trong một khoảng thời gian. Khi RSI lớn hơn 70 là quá mua, nhỏ hơn 30 là quá bán. Chiến lược này sử dụng 70 và 30 làm ngưỡng mua bán.

-

CCI: Đo lường động lượng giá bằng cách tính phần trăm chênh lệch của giá so với đường trung bình động của nó. Chiến lược này sử dụng 100 và -100 làm ngưỡng mua bán.

-

StochRSI: Kết hợp chỉ báo ngẫu nhiên (Stochastic) và RSI. Khi đường K và đường D giao nhau vàng là tín hiệu mua, giao nhau tử thần là tín hiệu bán.

Khi cả bốn chỉ báo trên đồng thời thỏa mãn điều kiện, chiến lược mới thực sự phát ra tín hiệu mua và bán.

Ưu điểm của chiến lược

Ưu điểm lớn nhất của chiến lược đa chỉ báo tích hợp này là có thể kết hợp nhiều khía cạnh của thị trường để xác định điểm mua bán. Cụ thể, nó có những ưu điểm sau:

-

Lọc tín hiệu giả, tránh mua đuổi bán tháo ở vùng cao. Khả năng tất cả các chỉ báo cùng phát tín hiệu là rất thấp, nhờ đó lọc được một số tín hiệu giả.

-

Nắm bắt xu hướng chính của thị trường. Các chỉ báo khác nhau đánh giá thị trường từ các góc độ khác nhau, giúp đánh giá xu hướng thị trường một cách toàn diện.

-

Không gian tối ưu hóa tham số lớn. Có thể tối ưu hóa hiệu quả chiến lược bằng cách điều chỉnh tham số của từng chỉ báo.

-

Có thể điều chỉnh trọng số theo thị trường. Trong thị trường tăng, có thể tăng trọng số của các chỉ báo xu hướng; trong thị trường giảm, có thể tăng trọng số của các chỉ báo đảo chiều.

Rủi ro của chiến lược

Chiến lược này tồn tại các loại rủi ro chính sau:

-

Rủi ro tín hiệu sai. Khi nhiều chỉ báo đồng thời phát tín hiệu sai, chiến lược sẽ tạo ra giao dịch sai.

-

Rủi ro biến động giá mạnh. Khi thị trường có biến động bất thường, nhiều chỉ báo có thể đồng thời phát tín hiệu sai.

-

Rủi ro chậm trễ tín hiệu mua. Khi kết hợp nhiều chỉ báo, tín hiệu mua có thể bị chậm trễ.

-

Rủi ro tối ưu hóa tham số khó khăn. Việc tối ưu hóa tham số tổ hợp nhiều chỉ báo khá phức tạp, tối ưu hóa không đúng có thể gây tác dụng ngược.

Biện pháp đối phó chủ yếu là điều chỉnh tham số chỉ báo, đặt cắt lỗ và giảm khối lượng vốn đầu tư mỗi lần để kiểm soát rủi ro.

Hướng tối ưu hóa

Chiến lược này có thể được tối ưu hóa thêm từ các khía cạnh sau:

-

Thử nghiệm tổ hợp nhiều chỉ báo hơn để tìm danh mục chỉ báo tối ưu. Có thể thử nghiệm các chỉ báo khác như KD, BOLL.

-

Tối ưu hóa tham số của từng chỉ báo để đạt hiệu quả tổng thể tốt nhất. Có thể sử dụng các phương pháp như học máy để tự động tối ưu hóa.

-

Thiết lập các bộ tham số khác nhau cho các cổ phiếu và ngành khác nhau.

-

Thêm cơ chế cắt lỗ vào chiến lược. Tự động cắt lỗ khi giá phá vỡ mức hỗ trợ.

-

Cập nhật danh mục cổ phiếu, chọn các cổ phiếu có hiệu suất vượt trội trong các ngành cụ thể. Cập nhật danh mục có thể cải thiện lợi nhuận tổng thể.

Tổng kết

Chiến lược này tích hợp bốn chỉ báo kinh điển MACD, RSI, CCI và StochRSI, thông qua việc xác định tín hiệu trên nhiều khung thời gian, thiết lập các tiêu chuẩn mua bán nghiêm ngặt, có thể nhận diện hiệu quả các điểm mua bán trên thị trường. Chiến lược này có thể nâng cao xác suất có lợi nhuận, giảm xác suất cắt lỗ. Bằng cách tối ưu hóa tham số, cập nhật danh mục cổ phiếu, thêm cắt lỗ,... có thể cải thiện thêm hiệu quả chiến lược, đây là một trong những chiến lược giao dịch định lượng rất hiệu quả.

- 1