Chiến lược giao dịch định lượng RSI với hai dải Bollinger

Tổng quan

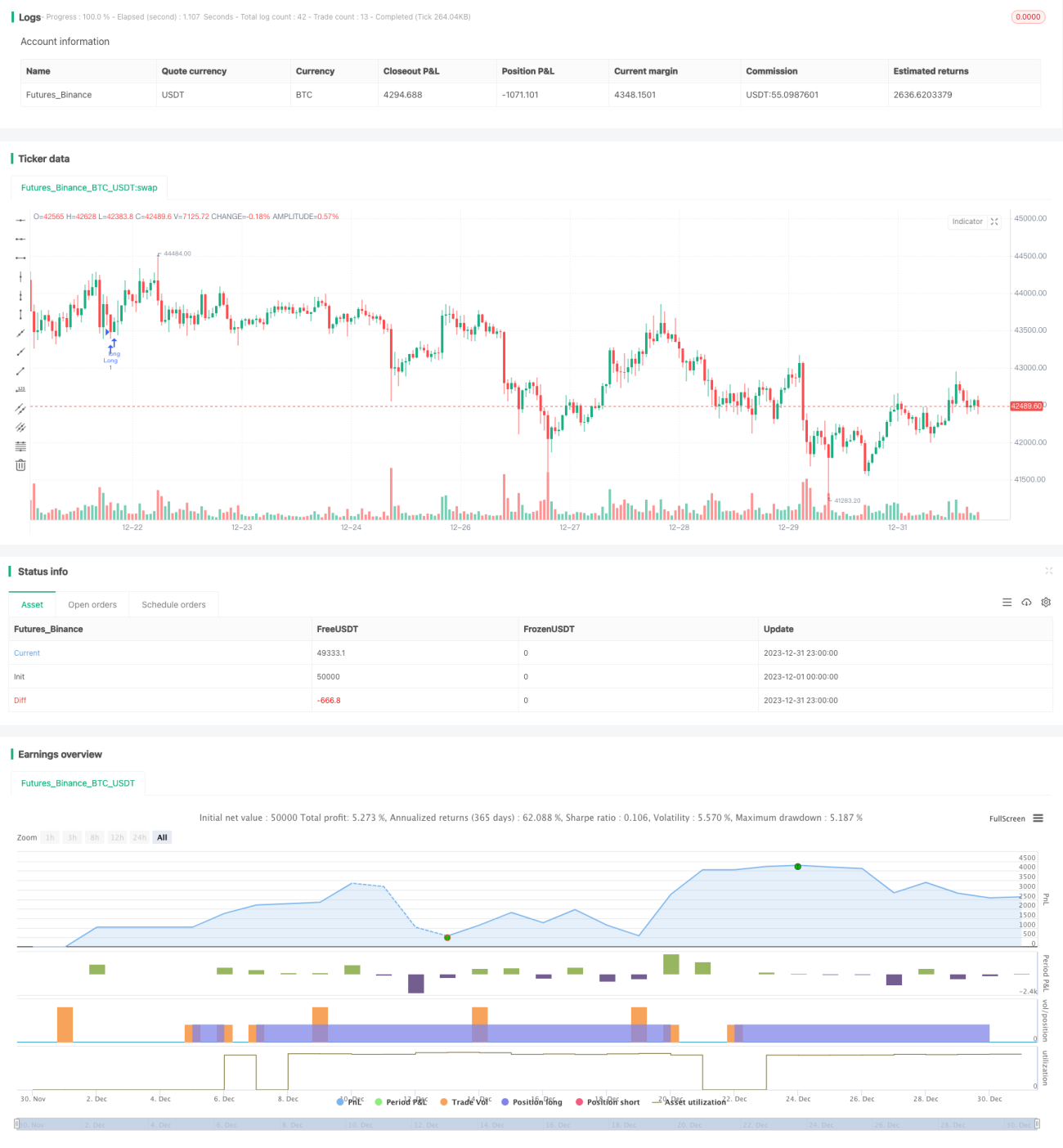

Chiến lược này là chiến lược giao dịch định lượng dựa trên chỉ báo Bollinger Bands và chỉ báo Sức mạnh tương đối (RSI). Chiến lược sử dụng phương pháp học máy, thông qua ngôn ngữ Python để tối ưu hóa hồi quy dữ liệu lịch sử gần 1 năm, tìm ra bộ tham số tối ưu.

Nguyên lý chiến lược

Tín hiệu giao dịch của chiến lược này đến từ sự phán đoán tổng hợp của hai dải Bollinger Bands và chỉ báo RSI. Trong đó, chỉ báo Bollinger Bands là kênh dao động được tính toán dựa trên dải độ lệch chuẩn của giá. Khi giá tiến gần hoặc chạm vào kênh dao động sẽ tạo ra tín hiệu giao dịch. Còn chỉ báo RSI phán đoán tình trạng quá mua/quá bán của giá.

Cụ thể, khi giá đóng cửa thấp hơn dải dưới độ lệch chuẩn 1.0, đồng thời RSI lớn hơn 42 sẽ tạo ra tín hiệu mua. Khi giá đóng cửa cao hơn dải trên độ lệch chuẩn 1.0, đồng thời RSI lớn hơn 70 sẽ tạo ra tín hiệu bán. Ngoài ra, chiến lược này còn thiết lập hai bộ tham số BB và RSI, lần lượt dùng để vào lệnh và cắt lỗ chốt lời. Các tham số này đều là giá trị tối ưu thu được qua nhiều lần hồi quy và học máy.

Phân tích ưu điểm

Ưu điểm lớn nhất của chiến lược này là độ chính xác của các tham số. Thông qua phương pháp học máy, từng tham số đều được hồi quy toàn diện để đạt tỷ lệ Sharpe tốt nhất. Điều này vừa đảm bảo tỷ suất lợi nhuận của chiến lược, vừa kiểm soát được rủi ro. Ngoài ra, sự kết hợp của hai chỉ báo cũng nâng cao độ chính xác và tỷ lệ thắng của tín hiệu.

Phân tích rủi ro

Rủi ro của chiến lược này chủ yếu đến từ việc đặt điểm cắt lỗ. Nếu điểm cắt lỗ đặt quá lớn thì không thể kiểm soát tổn thất hiệu quả. Ngoài ra, nếu điểm cắt lỗ không được tính toán hợp lý cùng với các chi phí giao dịch khác như phí giao dịch, trượt giá, cũng có thể làm tăng rủi ro. Để giảm thiểu rủi ro, khuyến nghị điều chỉnh tham số biên độ cắt lỗ, giảm tần suất giao dịch, đồng thời tính toán vị trí cắt lỗ hợp lý.

Hướng tối ưu hóa

Chiến lược này còn có không gian tối ưu hóa hơn nữa. Ví dụ, có thể thử thay đổi tham số độ dài của Bollinger Bands, hoặc điều chỉnh ngưỡng quá mua/quá bán của RSI. Ngoài ra, cũng có thể thử đưa vào các chỉ báo khác để xây dựng tổ hợp nhiều chỉ báo. Điều này có thể nâng cao không gian lợi nhuận và tính ổn định của chiến lược.

Tổng kết

Chiến lược này kết hợp hai chỉ báo BB và RSI, thông qua phương pháp học máy thu được tham số tối ưu, đạt được tỷ suất lợi nhuận cao và mức rủi ro có thể kiểm soát. Nó có ưu điểm ở cả hai mặt: phán đoán tổ hợp chỉ báo và tối ưu hóa tham số. Thông qua cải tiến liên tục, chiến lược này hứa hẹn sẽ trở thành một chiến lược giao dịch định lượng xuất sắc.

/*backtest

start: 2023-12-01 00:00:00

end: 2023-12-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// @version=4

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © Bunghole 2020

strategy(overlay=true, shorttitle="Flawless Victory Strategy" )- 1