Một chiến lược theo dõi phá vỡ dải Bollinger chỉ mua

Tổng quan

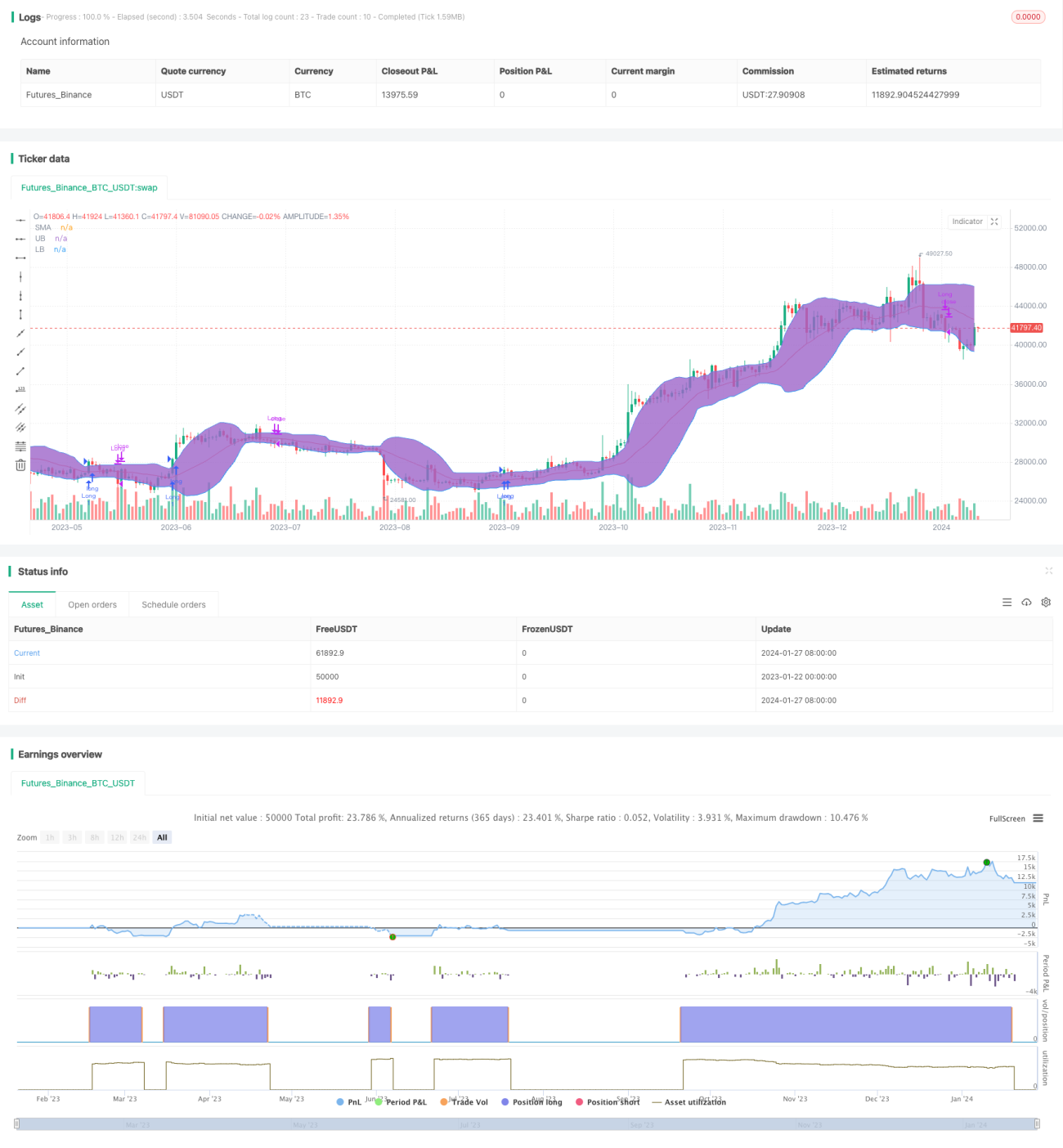

Chiến lược đột phá dải Bollinger là chiến lược theo dõi động lượng chỉ dành cho vị thế mua. Nó sử dụng dải trên và dải dưới của Bollinger để đánh giá động lượng giá, và mua khi giá phá vỡ dải trên, đóng vị thế khi giá phá vỡ dải dưới hoặc đường trung bình động.

Nguyên lý chiến lược

Chiến lược này trước tiên tính đường trung bình động N ngày làm đường cơ sở, sau đó thêm và bớt K lần độ lệch chuẩn để tạo thành dải trên và dải dưới, hình thành dải Bollinger. Khi giá phá vỡ dải trên, điều đó cho thấy giá có sự bứt phá lên, là tín hiệu vàng chéo, lúc này chiến lược sẽ mở vị thế mua; khi giá phá vỡ dải dưới hoặc đường trung bình động, điều đó cho thấy giá giảm trở lại, là tín hiệu tử chéo, lúc này chiến lược sẽ đóng vị thế và thanh lý.

Do dải trên và dải dưới của Bollinger có thể bao hàm phần lớn phân bố dữ liệu giá một cách linh hoạt, chúng đại diện cho phạm vi biến động hợp lý của giá thị trường hiện tại. Khi giá phá vỡ phạm vi biến động hợp lý này, điều đó có nghĩa là thị trường xuất hiện bất thường, cần điều chỉnh vị thế kịp thời. Đây là logic đánh giá cơ bản của chiến lược.

Phân tích ưu điểm

Chiến lược này có một số ưu điểm sau:

- Có thể nắm bắt xu hướng giá một cách hiệu quả, theo dõi động lượng thị trường kịp thời.

- Sử dụng dải Bollinger để xác định đột phá bất thường, khó bị đột phá giả.

- Quy tắc rõ ràng, dễ thực hiện, dễ dàng lượng hóa.

- Có thể chọn tham số phù hợp dựa trên biến động thị trường để tối ưu hóa chiến lược.

Phân tích rủi ro

Chiến lược này cũng tồn tại một số rủi ro:

- Khi thị trường biến động mạnh, việc đánh giá dải Bollinger có thể mất hiệu lực.

- Không thể xác định xu hướng thực tế của thị trường, có thể mua đỉnh bán đáy.

- Tồn tại độ trễ thời gian nhất định.

- Không xem xét chi phí giao dịch, hiệu quả thực tế sẽ bị giảm sút.

Để kiểm soát các rủi ro này, có thể kết hợp các chỉ báo xu hướng như MACD; cũng có thể điều chỉnh tham số phù hợp, thu hẹp phạm vi dải Bollinger để giảm tín hiệu sai.

Hướng tối ưu hóa

Chiến lược này cũng có thể được tối ưu hóa theo các hướng sau:

- Kết hợp chỉ báo khối lượng giao dịch để xác định đột phá thực sự.

- Sử dụng dải Bollinger thích ứng để tối ưu hóa tham số theo thời gian thực.

- Kết hợp chiến lược dừng lỗ, kiểm soát tổn thất từng lệnh.

- Thêm cơ chế tối ưu hóa vị thế, điều chỉnh quy mô vị thế linh hoạt theo tình hình thị trường.

Thông qua các điểm tối ưu hóa trên, có thể nâng cao hơn nữa độ ổn định của chiến lược và giảm rủi ro giao dịch.

Tổng kết

Nhìn chung, chiến lược đột phá dải Bollinger là một chiến lược theo dõi xu hướng khá kinh điển. Nó có logic đánh giá tương đối rõ ràng và đặc điểm dễ thao tác, phù hợp cho giao dịch định lượng. Tuy nhiên, nó cũng tồn tại một số nhược điểm nhất định, cần được tối ưu hóa thêm để thích ứng với môi trường thị trường phức tạp và biến động. Nếu có thể kết hợp hiệu quả với các chỉ báo và cơ chế chiến lược khác, hiệu quả sẽ được cải thiện đáng kể.

- 1