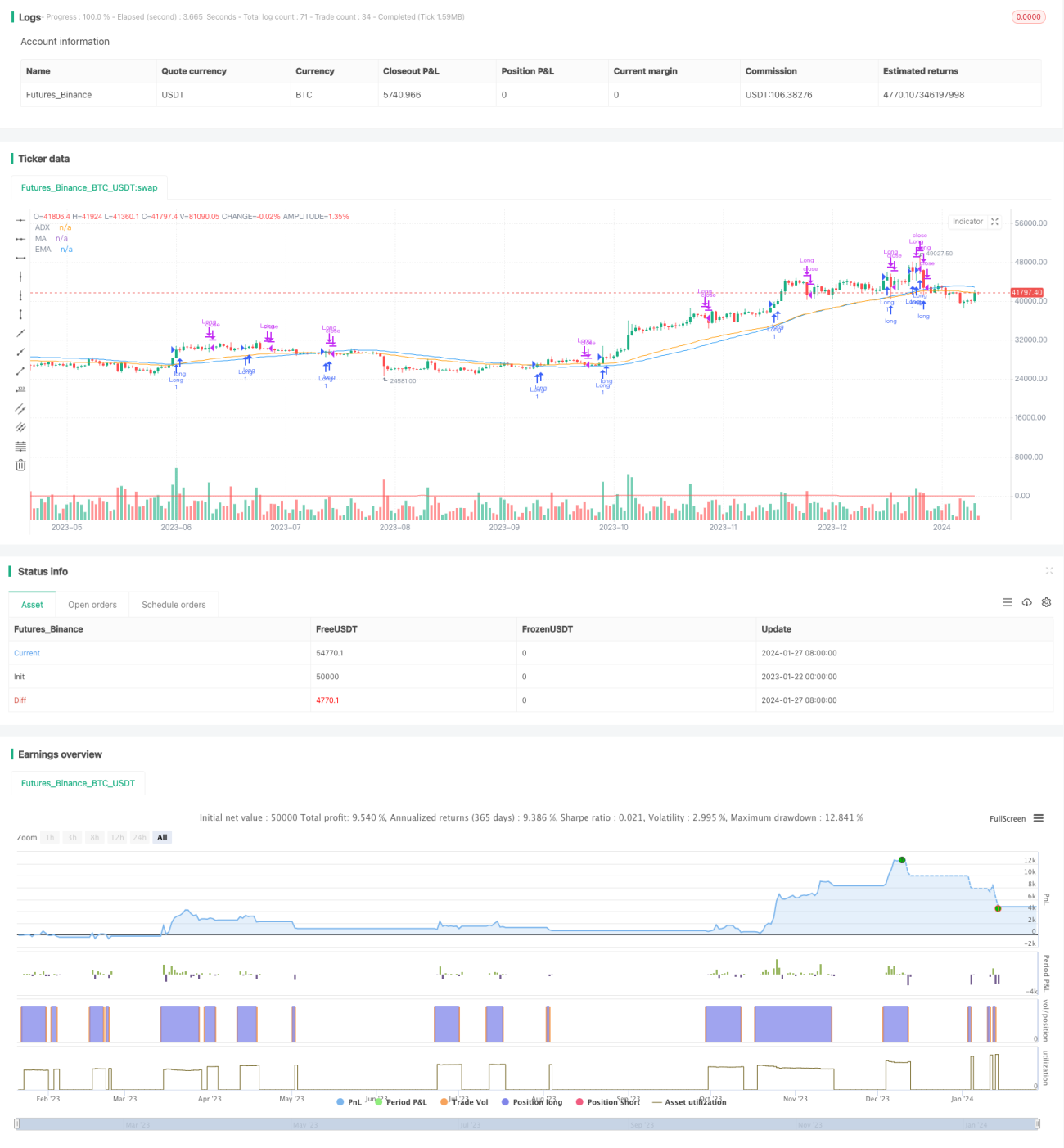

Chiến lược giao dịch theo xu hướng chỉ mua dựa trên ADX, MA và EMA

Tổng quan

Chiến lược này chủ yếu sử dụng chỉ báo ADX để xác định xu hướng, kết hợp với hai đường trung bình động MA và EMA có tham số khác nhau để xây dựng chiến lược theo dõi xu hướng chỉ mua (long-only). Khi ADX tăng, nó báo hiệu hướng mua, và khi giá phá vỡ lên trên MA và EMA, sẽ mở vị thế mua; khi ADX giảm hoặc giá phá vỡ xuống dưới MA hoặc EMA, sẽ đóng vị thế.

Nguyên lý chiến lược

Chiến lược này sử dụng ADX để đánh giá xu hướng và sức mạnh thị trường. ADX xác định sự tồn tại và sức mạnh của xu hướng thông qua việc tính toán mức độ biến động giá và hướng biến động. Khi ADX tăng, cho thấy thị trường đang trong xu hướng tăng; khi ADX giảm, cho thấy xu hướng đang suy yếu.

Đồng thời, chiến lược sử dụng hai đường trung bình động MA và EMA với các tham số khác nhau để hỗ trợ xác định. Chúng giúp lọc nhiễu ngẫu nhiên của giá, hiển thị hướng xu hướng chính. Khi giá tăng phá vỡ MA và EMA, đó là tín hiệu mua; khi giá giảm phá vỡ, đó là tín hiệu đóng vị thế.

Kết hợp các đặc điểm của ADX và đường trung bình động, chiến lược xây dựng tín hiệu giao dịch xác định hướng xu hướng: khi ADX tăng và giá phá vỡ lên trên MA và EMA, mở vị thế mua; khi ADX giảm hoặc giá phá vỡ xuống dưới MA/EMA, đóng vị thế, tạo thành chiến lược theo dõi xu hướng chỉ mua.

Phân tích ưu điểm chiến lược

Chiến lược này có các ưu điểm chính sau:

- Sử dụng ADX để xác định sức mạnh xu hướng, giảm các giao dịch không hiệu quả, theo dõi xu hướng;

- Kết hợp hai đường trung bình động với tham số khác nhau để lọc, giúp nhận diện xu hướng hiệu quả;

- Chỉ mua, tránh tổn thất trượt giá do đảo chiều thường xuyên;

- Điều kiện vào lệnh chặt chẽ, giúp kiểm soát rủi ro hiệu quả;

- Xây dựng chiến lược theo dõi xu hướng dài hạn chỉ mua.

Phân tích rủi ro chiến lược

Chiến lược này cũng có một số rủi ro:

- Chỉ báo ADX có độ trễ, có thể bỏ lỡ thời điểm vào lệnh tối ưu;

- Chỉ mua, không thể tận dụng xu hướng giảm để kiếm lời;

- Khi xu hướng đảo chiều, có rủi ro thua lỗ nhất định;

- Cài đặt tham số không phù hợp cũng ảnh hưởng đến hiệu suất chiến lược.

Các biện pháp khắc phục tương ứng:

- Điều chỉnh tham số ADX phù hợp để giảm độ trễ;

- Có thể thiết lập chiến lược cắt lỗ để kiểm soát thua lỗ từng giao dịch;

- Kiểm tra và tối ưu hóa tham số để chọn tham số tốt nhất.

Hướng tối ưu hóa chiến lược

Chiến lược này có thể được tối ưu hóa từ các khía cạnh sau:

- Thêm chiến lược cắt lỗ để kiểm soát rủi ro tốt hơn;

- Thêm quản lý vị thế, điều chỉnh linh hoạt quy mô vị thế theo tình hình thị trường;

- Kiểm tra và tối ưu hóa tham số để tìm bộ tham số tốt nhất;

- Thêm thuật toán học máy để tối ưu hóa tham số động;

- Xây dựng chiến lược mua Martingale để giảm ảnh hưởng của tỷ lệ lợi nhuận/rủi ro.

Tổng kết

Chiến lược này tổng thể là một chiến lược theo dõi xu hướng chỉ mua, sử dụng ADX để xác định sức mạnh xu hướng và kết hợp hai đường trung bình động để tạo tín hiệu lọc. Nó kiểm soát hiệu quả các giao dịch không hiệu quả, đạt được hiệu quả theo dõi xu hướng, là một chiến lược chỉ mua tương đối ổn định. Thông qua một số điều chỉnh và tối ưu hóa, có thể tăng cường thêm tính ổn định và lợi nhuận của chiến lược.

/*backtest

start: 2023-01-22 00:00:00

end: 2024-01-28 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy("ADX, MA, and EMA Long Strategy - ADX Trending Up", shorttitle="ADX_MA_EMA_Long_UpTrend", overlay=true)

adxlen = input(14, title="ADX Smoothing")

dilen = input(14, title="DI Length")- 1