Chiến lược theo dõi xu hướng breakout kênh Donchian

Tổng quan

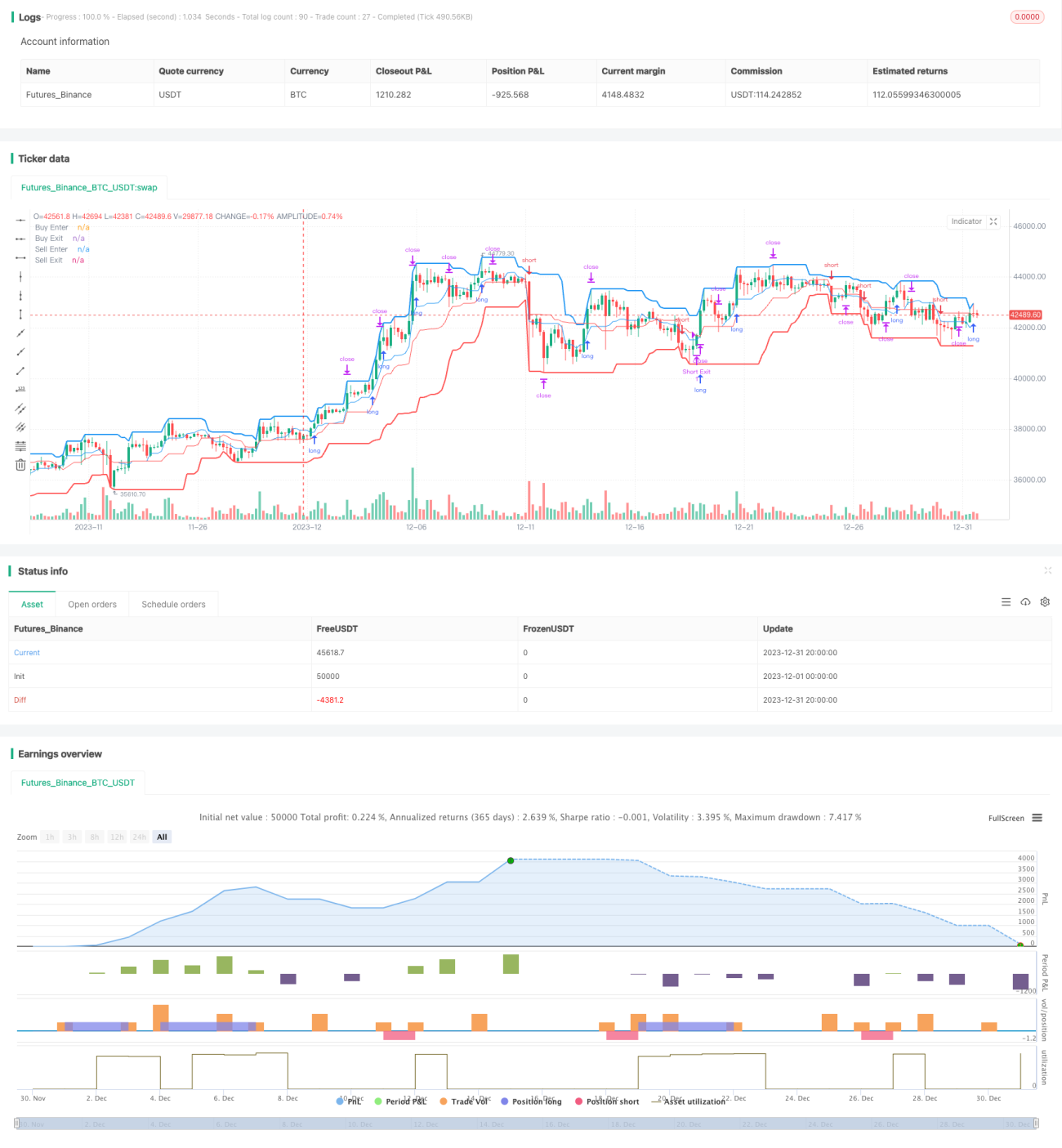

Chiến lược đột phá kênh Donchian là một chiến lược giao dịch theo xu hướng, tính toán giá cao nhất và thấp nhất trong một khoảng thời gian nhất định để hình thành kênh giá, và sử dụng ranh giới kênh làm tín hiệu mua và bán. Khi giá phá vỡ dải trên, bán khống; khi giá phá vỡ dải dưới, mua lên. Chiến lược này phù hợp với giao dịch tiền điện tử có biến động cao.

Nguyên lý chiến lược

Chiến lược này sử dụng chỉ báo kênh Donchian để đánh giá xu hướng giá và xác định điểm vào lệnh và thoát lệnh. Kênh Donchian bao gồm dải trên, dải dưới và dải giữa. Dải trên là giá cao nhất trong một chu kỳ nhất định, dải dưới là giá thấp nhất, dải giữa là giá trung bình.

Độ dài chu kỳ vào lệnh và thoát lệnh có thể được cấu hình độc lập. Khi giá phá vỡ lên trên dải dưới, vào lệnh mua; khi giá phá vỡ xuống dưới dải trên, vào lệnh bán. Điểm thoát lệnh là khi giá chạm lại dải tương ứng. Cũng có thể chọn dải giữa làm mức dừng lỗ.

Ngoài ra, chiến lược còn thiết lập điểm chốt lời. Giá chốt lời cho vị thế mua là (1 + tỷ lệ chốt lời) nhân với giá vào lệnh, vị thế bán thì ngược lại. Bật chức năng này có thể khóa lợi nhuận, tránh thua lỗ mở rộng.

Nhìn chung, chiến lược này đánh giá xu hướng đồng thời đảm bảo có đủ không gian để thiết lập dừng lỗ và chốt lời. Điều này làm cho nó đặc biệt phù hợp với các loại tài sản có biến động cao như tiền điện tử.

Phân tích ưu điểm

Chiến lược này có các ưu điểm sau:

- Phán đoán chiến lược rõ ràng, tín hiệu được tạo ra đơn giản và đáng tin cậy.

- Chỉ báo kênh Donchian ít nhạy cảm với biến động giá, có lợi cho việc bắt xu hướng.

- Có thể tùy chỉnh thông số kênh, thích ứng với các loại tài sản và khung thời gian khác nhau.

- Tích hợp chức năng dừng lỗ và chốt lời, có thể kiểm soát rủi ro hiệu quả.

- Phù hợp với các loại tài sản có biến động cao như tiền điện tử, tiềm năng lợi nhuận lớn.

Phân tích rủi ro

Chiến lược này cũng có các rủi ro sau:

- Mặc dù có chức năng dừng lỗ, nhưng không thể tránh hoàn toàn rủi ro từ các biến động giá lớn.

- Cài đặt thông số không phù hợp có thể dẫn đến giao dịch quá thường xuyên, tăng chi phí giao dịch và rủi ro trượt giá.

- Chiến lược này ít nhạy cảm với biến động giá, có thể bỏ lỡ một số cơ hội giao dịch.

Để kiểm soát các rủi ro trên, khuyến nghị thực hiện các biện pháp sau:

- Giảm quy mô vốn đầu tư cho mỗi lệnh, phân bổ đa dạng các loại tài sản, kiểm soát rủi ro tổng thể.

- Tối ưu hóa thông số, tìm kiếm tổ hợp thông số tốt nhất. Có thể thử sử dụng các phương pháp như học máy để tự động tối ưu hóa.

- Kết hợp các chỉ báo bổ sung để đánh giá độ tin cậy của tín hiệu đột phá, tránh giao dịch sai.

Hướng tối ưu hóa

Chiến lược này có thể được tối ưu hóa thêm từ các khía cạnh sau:

- Kiểm tra và tối ưu hóa nhiều tổ hợp thông số hơn để tìm thông số tốt nhất. Các thông số chính bao gồm chu kỳ kênh, tỷ lệ chốt lời, có cho phép mua và bán khống hay không.

- Thêm mô hình học máy để tự động nhận diện thông số tối ưu. Có thể sử dụng các phương pháp như học tăng cường.

- Kết hợp các chỉ báo khác để đánh giá xu hướng và độ tin cậy của tín hiệu, như đường trung bình động, khối lượng giao dịch.

- Phát triển chiến lược dừng lỗ, như dừng lỗ theo bước, Chandelier Exit, v.v., để kiểm soát rủi ro thêm.

- Mở rộng sang nhiều loại tài sản hơn, tìm kiếm các loại tài sản phù hợp nhất với chiến lược này.

Tổng kết

Chiến lược đột phá kênh Donchian nhìn chung là một chiến lược giao dịch theo xu hướng với phán đoán rõ ràng và rủi ro có thể kiểm soát. Nó đặc biệt phù hợp với các loại tài sản có biến động cao như tiền điện tử, tiềm năng lợi nhuận lớn. Đồng thời, chiến lược này cũng có không gian tối ưu hóa thông số và khả năng kết hợp với các chỉ báo khác, đây là những hướng mở rộng trong tương lai. Thông qua việc tối ưu hóa và đổi mới liên tục, chiến lược này có tiềm năng trở thành một lựa chọn quan trọng cho giao dịch thuật toán tiền điện tử.

/*backtest

start: 2023-12-01 00:00:00

end: 2023-12-31 23:59:59

period: 4h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © algotradingcc

// Strategy testing and optimisation for free trading bot

- 1