Chiến lược khung ngày dựa trên đường trung bình động và chỉ báo Williams

Tổng quan

Chiến lược này kết hợp sử dụng đường trung bình động, chỉ báo ATR và chỉ báo Williams %R để giao dịch trên khung ngày đối với cặp tiền GBP/JPY. Chiến lược trước tiên xác định xu hướng giá và các điểm đảo chiều tiềm năng thông qua đường trung bình động, sau đó sử dụng chỉ báo Williams %R để xác nhận thêm tín hiệu giao dịch, đồng thời dùng chỉ báo ATR để tính toán mức cắt lỗ và khối lượng giao dịch.

Nguyên lý chiến lược

- Sử dụng đường trung bình động 20 ngày (đường cơ sở) để xác định xu hướng tổng thể của giá. Khi giá vượt lên trên đường trung bình động là tín hiệu mua, khi giá phá vỡ xuống dưới đường trung bình động là tín hiệu bán.

- Chỉ báo Williams %R dùng để xác nhận sự đảo chiều giá. Khi chỉ báo vượt lên trên -35 là xác nhận mua, khi chỉ báo phá vỡ xuống dưới -70 là xác nhận bán.

- Chỉ báo ATR tính toán phạm vi biến động trung bình trong 2 ngày qua. Giá trị này được nhân với hệ số để đặt làm khoảng cách cắt lỗ.

- Kiểm soát rủi ro dựa trên 50% vốn tài khoản. Khối lượng giao dịch được tính toán dựa trên khoảng cách cắt lỗ và tỷ lệ rủi ro.

- Khi vào lệnh mua, điểm cắt lỗ là mức thấp nhất của giá trừ đi khoảng cách cắt lỗ. Điểm chốt lời là điểm vào lệnh cộng thêm 100 pip. Exiting logic được sử dụng để xác nhận thêm tín hiệu thoát lệnh.

- Khi vào lệnh bán, điểm cắt lỗ và chốt lời tương tự như trên. Exiting logic được sử dụng để xác nhận thêm tín hiệu thoát lệnh.

Phân tích ưu điểm

- Kết hợp sử dụng đường trung bình động để xác định xu hướng và chỉ báo để xác nhận vào lệnh, có thể lọc hiệu quả các tổn thất do phá vỡ giả.

- Cắt lỗ động dựa trên ATR có thể thiết lập khoảng cách cắt lỗ hợp lý theo mức độ biến động của thị trường.

- Kiểm soát rủi ro và tính toán khối lượng giao dịch động có thể giới hạn tối đa tổn thất cho mỗi lệnh.

- Exiting logic kết hợp với đường trung bình động có thể xác nhận thêm thời điểm thoát lệnh, tránh chốt lời quá sớm.

Phân tích rủi ro

- Xác suất đường trung bình động tạo ra tín hiệu sai khá cao, cần chỉ báo xác nhận thêm.

- Bản thân chỉ báo cũng có thể tạo ra tín hiệu sai, không thể hoàn toàn tránh khỏi thua lỗ.

- Chiến lược này phù hợp hơn với các cặp tiền có xu hướng, hiệu quả có thể kém hơn đối với các cặp tiền biến động trong biên độ.

- Việc thiết lập tỷ lệ kiểm soát rủi ro không phù hợp cũng có thể ảnh hưởng đến lợi nhuận của chiến lược.

Có thể tối ưu hóa và cải thiện thêm bằng cách điều chỉnh chu kỳ đường trung bình động, kết hợp nhiều chỉ báo hơn hoặc can thiệp giao dịch thủ công.

Kết luận

Chiến lược này kết hợp xác định xu hướng và lọc tín hiệu bằng chỉ báo, được thiết kế cho giao dịch khung ngày trên cặp GBP/JPY. Đồng thời sử dụng các phương pháp như cắt lỗ động, kiểm soát rủi ro để quản lý rủi ro giao dịch. Còn nhiều dư địa để tối ưu hóa, có thể cải thiện hiệu quả chiến lược thông qua điều chỉnh tham số và kết hợp các phương pháp khác nhau.

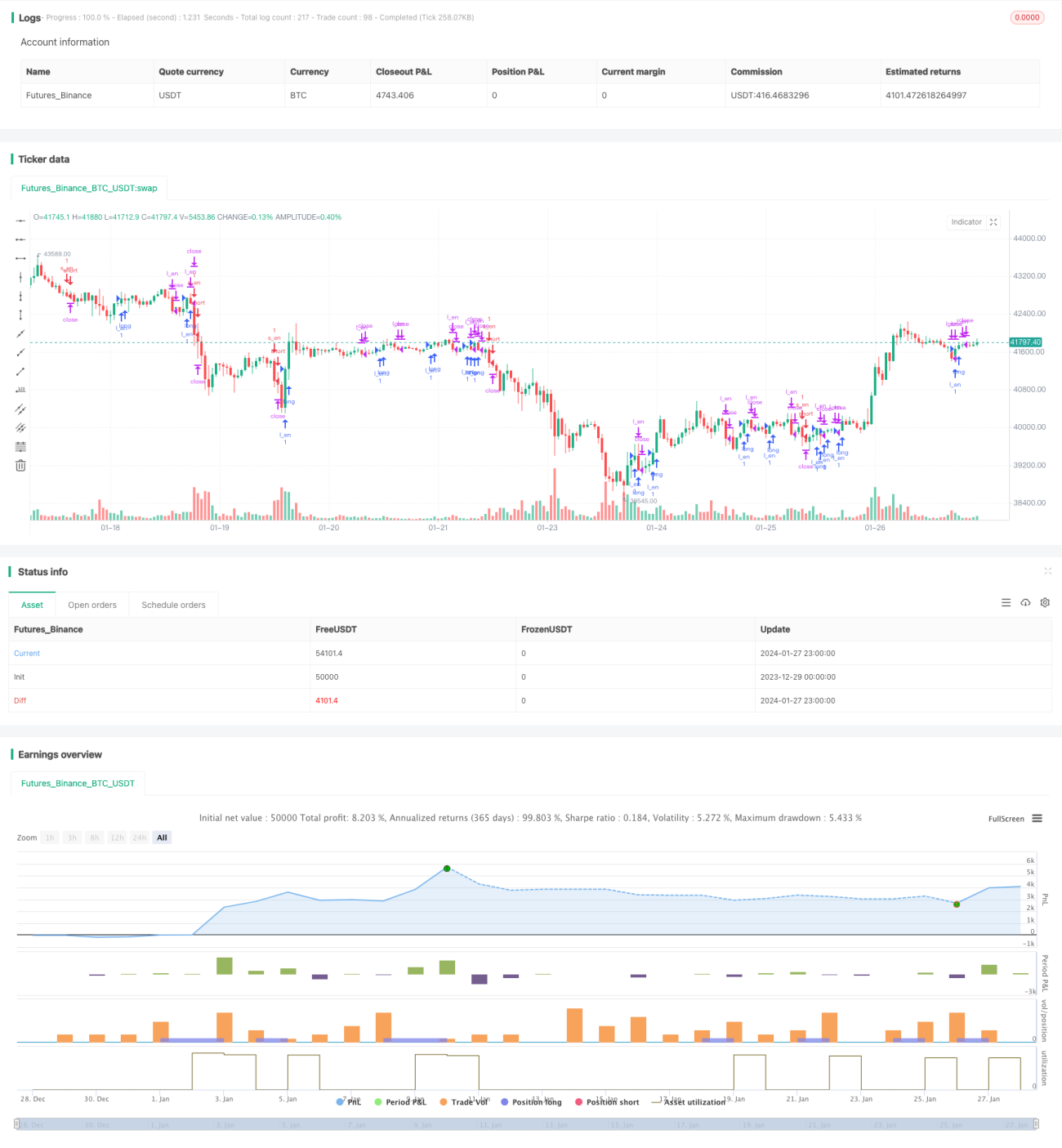

/*backtest

start: 2023-12-29 00:00:00

end: 2024-01-28 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy("GBPJPY DAILY FX",initial_capital = 1000,currency="USD", overlay=true)

UseHAcandles = input(false, title="Use Heikin Ashi Candles in Algo Calculations")- 1