Chiến lược xu hướng RSI kết hợp Alligator

Tổng quan

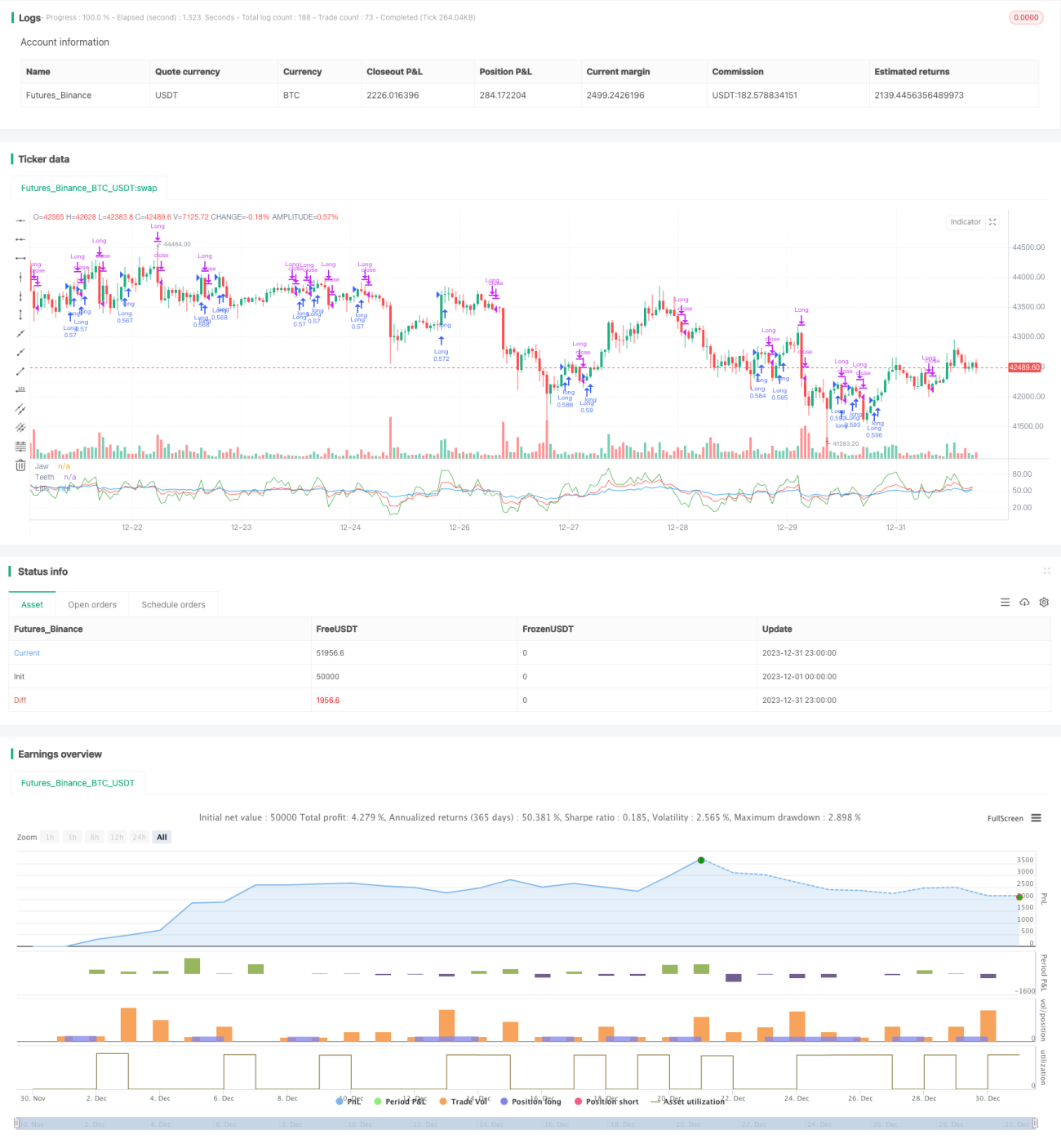

Chiến lược xu hướng RSI Cá Sấu là sự kết hợp chỉ báo RSI với chỉ báo Cá Sấu, được sử dụng để xác định điểm vào và thoát khỏi xu hướng. Nó sử dụng ba đường trung bình – đường hàm trên, đường răng và đường môi của Cá Sấu, được xây dựng dựa trên RSI với các chu kỳ khác nhau. Khi đường răng cắt lên trên đường môi và đường hàm trên RSI cao hơn đường răng thì mở vị thế mua; khi đường răng cắt xuống dưới đường môi và đường hàm trên RSI thấp hơn đường răng thì mở vị thế bán. Chiến lược này đồng thời thiết lập các điều kiện cắt lỗ và chốt lời.

Nguyên lý chiến lược

Chiến lược xu hướng RSI Cá Sấu sử dụng chỉ báo RSI để xây dựng ba đường trung bình động của chỉ báo Cá Sấu. Cụ thể như sau:

- Đường hàm trên: Đường RSI chu kỳ 5

- Đường răng: Đường RSI chu kỳ 13

- Đường môi: Đường RSI chu kỳ 34

Logic xác định tín hiệu vào lệnh như sau:

Tín hiệu mua: Khi đường răng cắt lên trên đường môi, đồng thời đường hàm trên cao hơn đường răng, thì mở vị thế mua.

Tín hiệu bán: Khi đường răng cắt xuống dưới đường môi, đồng thời đường hàm trên thấp hơn đường răng, thì mở vị thế bán.

Chiến lược này đồng thời thiết lập các điều kiện cắt lỗ và chốt lời:

- Cắt lỗ được đặt ở mức 10% so với giá vào lệnh

- Chốt lời được đặt ở mức 90% so với giá vào lệnh

Phân tích ưu điểm

Chiến lược xu hướng RSI Cá Sấu có những ưu điểm sau:

- Sử dụng chỉ báo đường Cá Sấu để xác định xu hướng, có thể lọc hiệu quả nhiễu thị trường và khóa xu hướng chính

- Kết hợp RSI đa chu kỳ, tránh phá vỡ giả và tăng độ tin cậy của tín hiệu

- Thiết lập các điều kiện cắt lỗ và chốt lời hợp lý, giúp chiến lược vận hành ổn định

- Ý tưởng chiến lược rõ ràng, dễ hiểu, tham số đơn giản, dễ thực hiện trên thực tế

- Có thể mở cả vị thế mua và bán, bao quát cả hai hướng của xu hướng, tính linh hoạt cao

Phân tích rủi ro

Chiến lược xu hướng RSI Cá Sấu cũng tồn tại những rủi ro sau:

-

Sự giao nhau giữa đường răng và đường môi có thể xảy ra phá vỡ giả, dẫn đến thua lỗ không đáng có. Có thể điều chỉnh tham số chu kỳ một cách phù hợp để giảm xác suất phá vỡ giả.

-

Cài đặt cắt lỗ có thể quá mạnh tay, dẫn đến xác suất cắt lỗ vô ích cao. Có thể nới rộng phạm vi cắt lỗ một cách phù hợp, hoặc thêm các điều kiện khác làm tiền đề kích hoạt cắt lỗ.

-

Nếu thị trường biến động mạnh, cắt lỗ có thể không phát huy hiệu quả bảo toàn ký quỹ như mong đợi. Khi đó cần can thiệp thủ công, cắt lỗ kịp thời.

-

Khi chuyển đổi giữa mua và bán thường xuyên, áp lực phí giao dịch lớn. Có thể nới lỏng điều kiện vào lệnh một cách phù hợp, giảm bớt sự đảo chiều không cần thiết.

Hướng tối ưu

Chiến lược xu hướng RSI Cá Sấu có thể được tối ưu hóa từ các khía cạnh sau:

-

Tối ưu hóa cài đặt tham số đường Cá Sấu, điều chỉnh tham số chu kỳ, tìm tổ hợp tham số tối ưu

-

Tối ưu hóa logic điều kiện vào lệnh, ví dụ thêm chỉ báo khối lượng giao dịch để lọc tín hiệu

-

Tối ưu hóa chiến lược chốt lời cắt lỗ, giúp nó thích ứng hơn với diễn biến thị trường và mức ký quỹ

-

Tăng cơ chế xử lý các sự kiện bất thường, tránh rủi ro từ biến động bất thường

-

Thêm thuật toán mở vị thế, kiểm soát tỷ lệ vốn đầu tư mỗi lần, né tránh rủi ro

Tổng kết

Nhìn chung, chiến lược xu hướng RSI Cá Sấu là một chiến lược bám xu hướng đáng tin cậy và dễ vận hành. Nó sử dụng chỉ báo Cá Sấu để xác định hướng xu hướng, kết hợp với chỉ báo RSI để thiết lập ngưỡng tham chiếu, có thể khóa xu hướng hiệu quả và thiết lập điểm thoát hợp lý. Đồng thời, bản thân chiến lược cũng có tính linh hoạt và khả năng mở rộng cao, đáng để áp dụng thực tế và tối ưu hóa sau này.

- 1