Chiến lược Bollinger Bands RSI OBV

Tổng quan

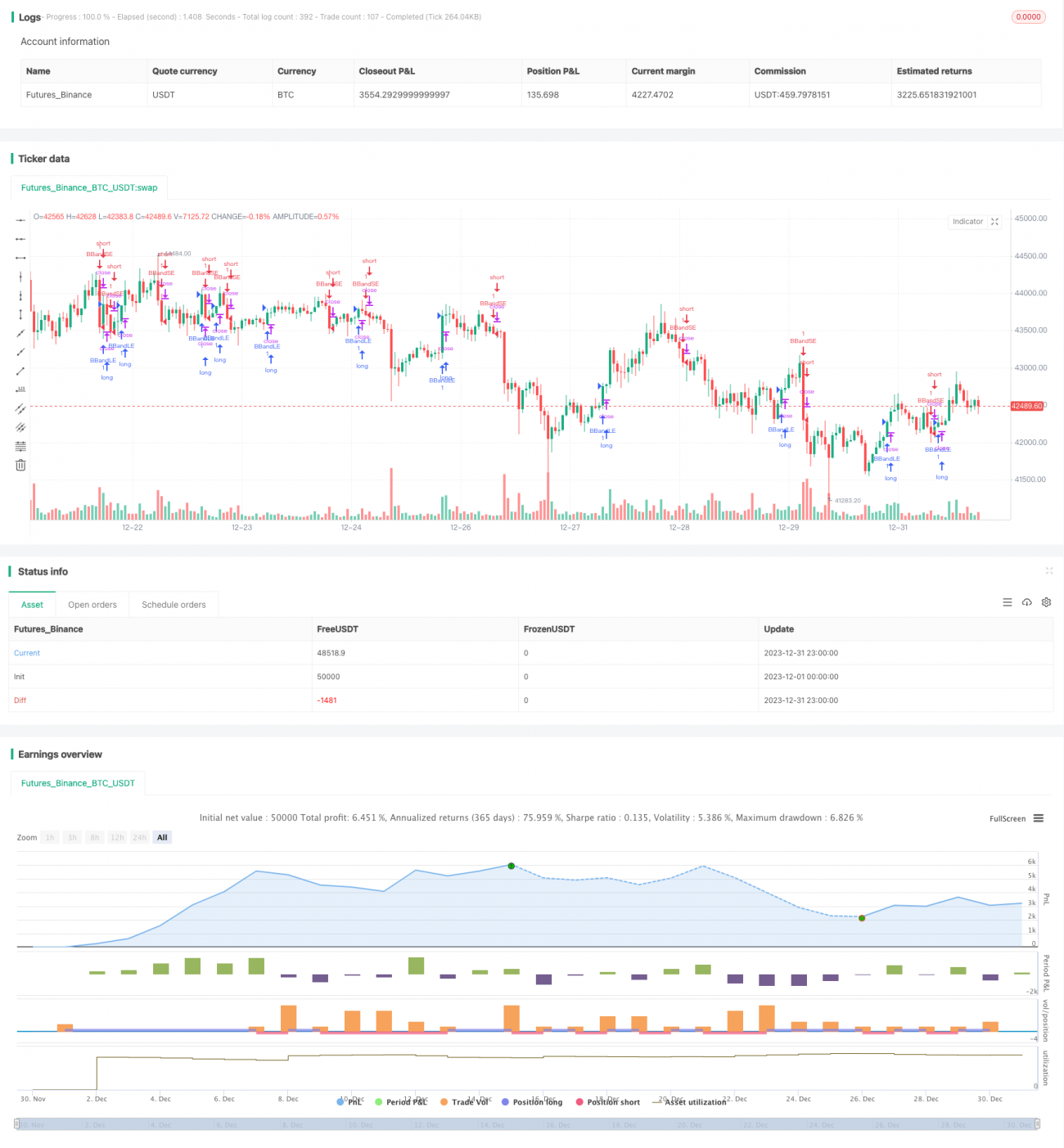

Chiến lược Bollinger Bands RSI OBV kết hợp các chỉ báo Bollinger Bands, Chỉ số sức mạnh tương đối (RSI) và Chỉ số khối lượng cân bằng (OBV) để xác định các điểm bứt phá và điểm đảo chiều của giá cổ phiếu. Khi giá cổ phiếu phá vỡ dải trên hoặc dải dưới của Bollinger Bands, đồng thời chỉ báo RSI cho thấy tình trạng quá mua hoặc quá bán, và chỉ báo OBV xuất hiện sự đảo chiều, chiến lược này sẽ phát ra tín hiệu giao dịch.

Nguyên lý chiến lược

Logic giao dịch của chiến lược này chủ yếu dựa trên các chỉ báo Bollinger Bands, RSI và OBV. Cụ thể:

- Khi giá cổ phiếu phá vỡ dải giữa của Bollinger Bands và đi lên, đồng thời RSI lớn hơn 50 cho thấy xu hướng tăng hình thành, lúc này nếu chỉ báo OBV giảm cho thấy sự sụt giảm trong ngắn hạn, thì đây là thời điểm xây dựng vị thế mua.

- Khi giá cổ phiếu phá vỡ dải dưới của Bollinger Bands, đóng vị thế mua trước đó.

- Khi giá cổ phiếu phá vỡ dải giữa của Bollinger Bands và đi xuống, đồng thời RSI nhỏ hơn 50 cho thấy xu hướng giảm hình thành, lúc này nếu chỉ báo OBV tăng cho thấy sự phục hồi trong ngắn hạn, thì đây là thời điểm xây dựng vị thế bán.

- Khi giá cổ phiếu phá vỡ dải trên của Bollinger Bands một lần nữa, đóng vị thế bán trước đó.

Do đó, chiến lược này sử dụng sự bứt phá của Bollinger Bands để xác định hướng đi; kết hợp RSI để đánh giá sức mạnh và OBV để xác định sự đảo chiều ngắn hạn, từ đó hình thành tín hiệu giao dịch.

Phân tích ưu điểm

Ưu điểm lớn nhất của chiến lược này là kết hợp ba loại chỉ báo khác nhau: Bollinger Bands, RSI và OBV, cho phép nắm bắt trước các tín hiệu thay đổi khi giá cổ phiếu bắt đầu biến động theo hướng. Ví dụ, sau khi giá cổ phiếu phá vỡ dải giữa Bollinger Bands và đi lên, nếu chỉ nhìn vào nến, có thể sẽ xây dựng vị thế mua ngay, nhưng kết hợp RSI và OBV có thể xác định liệu có khả năng điều chỉnh ngắn hạn hay không, từ đó tránh được việc xây dựng vị thế. Vì vậy, sự kết hợp chỉ báo này có thể cải thiện tính ổn định của chiến lược.

Thứ hai, chiến lược này đồng thời thiết lập điều kiện vào lệnh khi phá vỡ Bollinger Bands và điều kiện dừng lỗ khi phá vỡ lại Bollinger Bands theo hướng ngược lại. Điều này giúp kiểm soát tỷ lệ lãi/lỗ của mỗi lệnh trong một phạm vi hợp lý, giảm khả năng thua lỗ cho mỗi giao dịch.

Cuối cùng, logic mã của chiến lược này rõ ràng, đơn giản, các tham số được thiết lập hợp lý và dễ hiểu, phù hợp làm khung chiến lược để tối ưu hóa và cải tiến trong mô phỏng giao dịch thực tế. Điều này làm giảm rủi ro tiềm ẩn khi áp dụng chiến lược vào thực tế.

Phân tích rủi ro

Rủi ro lớn nhất của chiến lược này là việc thiết lập độ rộng của Bollinger Bands không phù hợp có thể dẫn đến bỏ lỡ nhiều cơ hội giao dịch. Nếu khoảng cách dải Bollinger Bands được đặt quá lớn, giá cổ phiếu cần biến động mạnh mới kích hoạt logic xây dựng vị thế hoặc dừng lỗ. Điều này có thể bỏ lỡ một số cơ hội xu hướng nhỏ.

Ngoài ra, chiến lược hiện tại chỉ xem xét logic chọn điểm mua/bán, chưa tích hợp các tối ưu về quản lý vốn, quản lý vị thế. Điều này dẫn đến khả năng tăng vị thế vô hạn theo một hướng, dễ gây ra thua lỗ lớn nếu không thể thoát lệnh kịp thời do không có điểm dừng lỗ.

Cuối cùng, sự kết hợp giữa RSI và OBV cũng có thể tạo ra tín hiệu sai. RSI chỉ xem xét tốc độ tăng/giảm giá trong một chu kỳ nhất định, không thể đánh giá xu hướng dài hạn; OBV cũng có thể trở nên kém tin cậy do đặc thù của từng cổ phiếu. Tất cả điều này có thể ảnh hưởng đến độ chính xác của tín hiệu chiến lược.

Hướng tối ưu hóa

Dựa trên phân tích trên, chiến lược này có thể được tối ưu hóa theo các hướng sau:

- Tối ưu hóa độ rộng của Bollinger Bands, thiết lập độ rộng thích ứng để tự động thích ứng với biên độ biến động của thị trường.

- Tích hợp logic quản lý vị thế, giảm quy mô vị thế khi thua lỗ liên tiếp. Khi lợi nhuận liên tục, tăng quy mô vị thế một cách phù hợp.

- Kiểm tra và tối ưu hóa các tham số của chỉ báo RSI, chẳng hạn như chu kỳ xu hướng tăng.

- Thử nghiệm các chỉ báo ngắn hạn khác như KDJ, MACD để thay thế chỉ báo OBV, xem liệu có cải thiện độ chính xác của tín hiệu hay không.

- Kiểm tra các chỉ báo trung và dài hạn khác như MVSL, DMI kết hợp với RSI, giúp đánh giá xu hướng trung và dài hạn của giá cổ phiếu.

Tổng kết

Chiến lược Bollinger Bands RSI OBV sử dụng tổng hợp ba loại chỉ báo kỹ thuật khác nhau, vừa đảm bảo tính ổn định và tiêu chuẩn sàng lọc nhất định, vừa cung cấp khung cơ bản cho các tối ưu hóa và cải tiến sau này. Chiến lược này phù hợp cho việc chọn cổ phiếu và nắm giữ trong trung và dài hạn, cũng có thể được điều chỉnh và tối ưu hóa mạnh mẽ để làm cơ sở cho chiến lược ngắn hạn.

- 1