Chiến lược giao dịch theo xu hướng dựa trên chỉ báo dao động khối lượng

Tổng quan

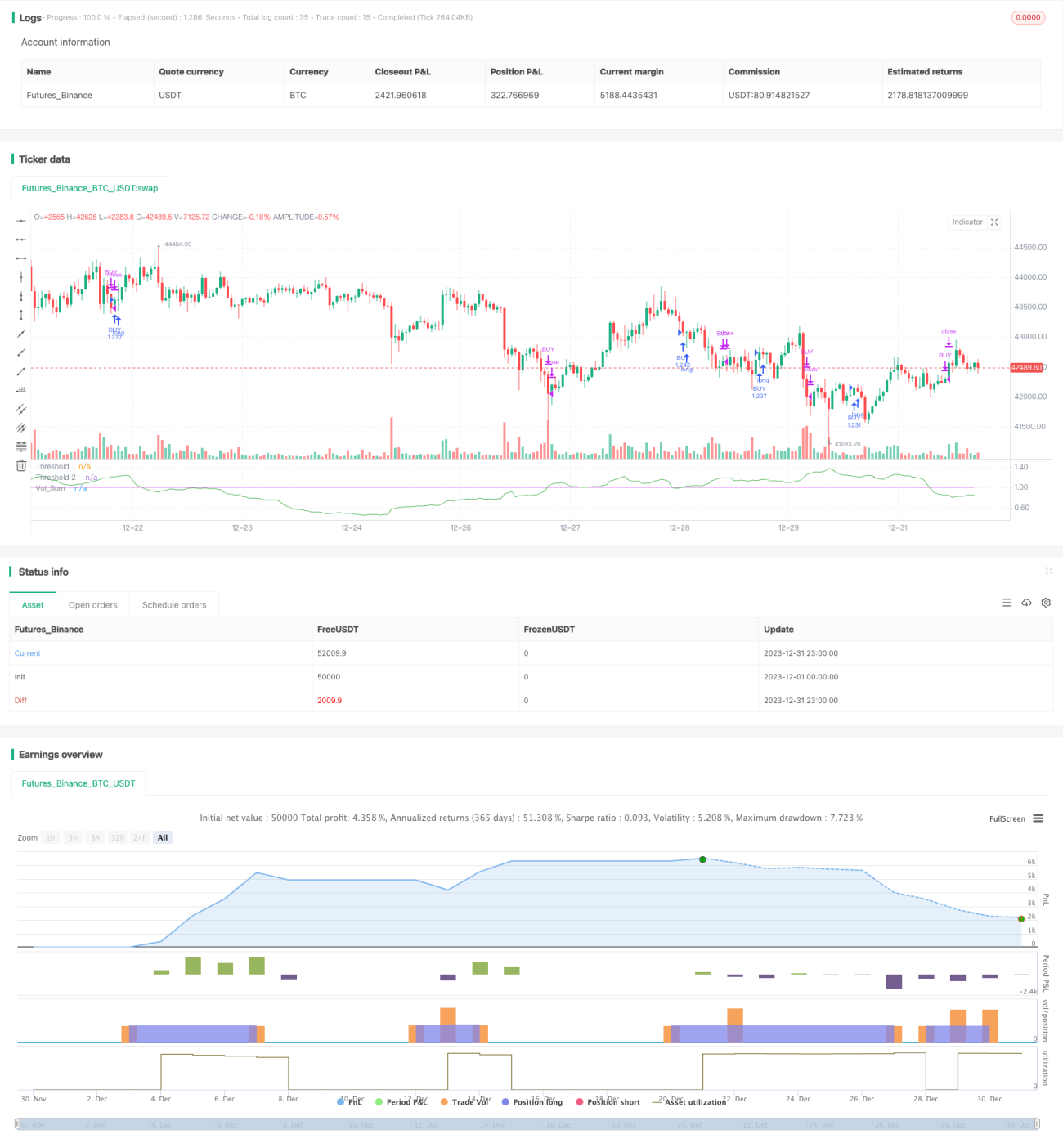

Chiến lược này là chiến lược giao dịch theo xu hướng dựa trên chỉ báo dao động khối lượng đã được điều chỉnh. Nó sử dụng đường trung bình của khối lượng để xác định các tín hiệu tăng khối lượng, từ đó quyết định vào hoặc thoát lệnh. Đồng thời kết hợp với xu hướng giá để tránh phát sinh tín hiệu sai khi giá dao động.

Nguyên lý chiến lược

- Tính đường trung bình khối lượng vol_sum với độ dài vol_length, sau đó làm trơn bằng vol_smooth.

- Khi vol_sum tăng vượt ngưỡng threshold thì phát tín hiệu mua, khi giảm vượt ngưỡng thì phát tín hiệu bán.

- Để lọc các giao dịch sai, chỉ thực hiện mua khi xu hướng giá tăng (so sánh với giá đóng cửa của direction nến trước đó) và chỉ thực hiện bán khi xu hướng giá giảm.

- Thiết lập hai ngưỡng threshold và threshold2. threshold dùng để tạo tín hiệu giao dịch, threshold2 dùng để cắt lỗ.

- Quản lý logic mở/đóng lệnh bằng máy trạng thái.

Phân tích ưu điểm

- Sử dụng chỉ báo khối lượng giúp nắm bắt sự thay đổi lực mua bán trên thị trường, từ đó nâng cao độ chính xác của tín hiệu.

- Kết hợp với xu hướng giá giúp tránh phát sinh tín hiệu sai khi giá dao động.

- Sử dụng hai ngưỡng để vào lệnh và cắt lỗ giúp kiểm soát rủi ro tốt hơn.

Phân tích rủi ro

- Bản thân chỉ báo khối lượng có độ trễ, có thể bỏ lỡ các điểm đảo chiều giá.

- Cài đặt tham số không phù hợp có thể dẫn đến tần suất giao dịch quá cao hoặc tín hiệu bị trễ.

- Trong các tình huống khối lượng tăng đột biến, điểm cắt lỗ có thể bị xuyên thủng.

Có thể kiểm soát các rủi ro này bằng cách điều chỉnh tham số, tối ưu cách tính chỉ báo, kết hợp với các chỉ báo khác để xác nhận.

Hướng tối ưu

- Có thể xem xét tối ưu thích ứng tham số chỉ báo, tự động điều chỉnh theo tình hình thị trường.

- Có thể kết hợp với các chỉ báo khác như chỉ báo dao động giá để xác thực tín hiệu nhằm nâng cao độ chính xác.

- Có thể nghiên cứu áp dụng mô hình học máy vào việc đánh giá tín hiệu, sử dụng mô hình để nâng cao độ chính xác.

Tổng kết

Chiến lược này sử dụng chỉ báo dao động khối lượng đã cải tiến, kết hợp với xu hướng giá, thiết lập hai ngưỡng để vào lệnh và cắt lỗ, nhìn chung là một chiến lược giao dịch theo xu hướng khá ổn định. Không gian tối ưu chủ yếu nằm ở việc điều chỉnh tham số, lọc tín hiệu và chiến lược cắt lỗ. Tổng quan, chiến lược có giá trị thực tiễn nhất định và đáng để nghiên cứu tối ưu thêm.

/*backtest

start: 2023-12-01 00:00:00

end: 2023-12-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy('Volume Advanced', default_qty_type=strategy.percent_of_equity, default_qty_value=100, commission_type=strategy.commission.percent, commission_value=0.075, currency='USD')

startP = timestamp(input(2017, "Start Year"), input(12, "Start Month"), input(17, "Start Day"), 0, 0)

end = timestamp(input(9999, "End Year"), input(1, "End Month"), input(1, "End Day"), 0, 0)- 1