Chiến lược giao dịch thuật toán dựa trên tín hiệu giao cắt vàng và giao cắt chết của hai đường trung bình động

Tổng quan

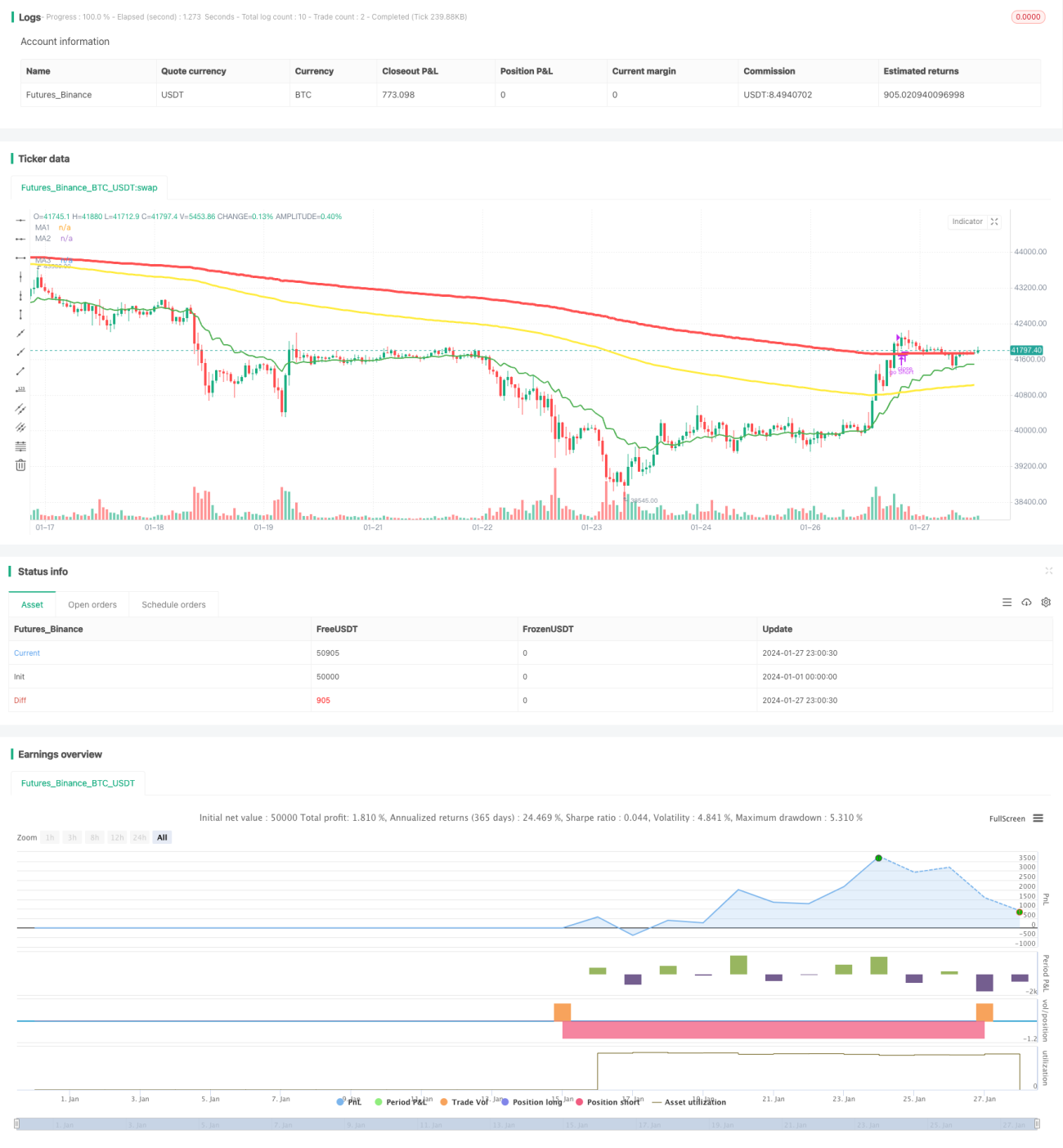

Chiến lược giao dịch thuật toán dựa trên giao cắt vàng và giao cắt chết của đường trung bình động kép (Dual Moving Average Crossover Strategy) là một chiến lược giao dịch định lượng sử dụng tín hiệu giao cắt vàng (golden cross) và giao cắt chết (death cross) của đường trung bình động để xác định điểm vào và ra. Chiến lược này kết hợp đồng thời các đường trung bình động với chu kỳ khác nhau, tạo thành bộ lọc đa lớp, có thể giảm hiệu quả các tín hiệu nhiễu, nâng cao độ tin cậy của tín hiệu giao dịch.

Nguyên lý chiến lược

Lõi logic của chiến lược là theo dõi 2 đường trung bình động (đường MA10 và MA200) trên 3 khung thời gian (180 phút, 60 phút, 120 phút). Khi đường nhanh cắt lên trên đường chậm, tạo ra tín hiệu giao cắt vàng, đại diện cho thị trường đang trong xu hướng tăng; khi đường nhanh cắt xuống dưới đường chậm, tạo ra tín hiệu giao cắt chết, đại diện cho thị trường đang trong xu hướng giảm.

Chiến lược trước tiên tính toán đường MA10 và MA200 trên khung thời gian 180 phút và 60 phút. Khi đường MA10 trên khung 180 phút cắt lên trên đường MA200, tạo tín hiệu giao cắt vàng; khi cắt xuống dưới, tạo tín hiệu giao cắt chết. Điều này tương đương với tín hiệu giao dịch chu kỳ nhanh.

Sau đó, chiến lược đưa vào đường MA200 trên khung 120 phút làm đường kiểm soát. Chỉ khi xuất hiện giao cắt vàng hoặc giao cắt chết, thông qua việc xác định xem đường MA200 trên khung 60 phút cao hơn hay thấp hơn đường MA200 trên khung 120 phút, để quyết định có khởi động giao dịch hay không, nhằm lọc bớt một số tín hiệu nhiễu.

Ví dụ, khi xuất hiện giao cắt vàng trên khung 180 phút, nếu đường MA200 trên khung 60 phút cao hơn đường MA200 trên khung 120 phút, thì xem là tăng; chỉ khi điều kiện này được thỏa mãn mới mở lệnh mua. Ngược lại, nếu đường MA200 trên khung 60 phút thấp hơn đường MA200 trên khung 120 phút, thì không xem là tăng và cũng không mở vị thế.

Tóm lại, chiến lược này so sánh mối quan hệ giữa các đường trung bình động ở các khung thời gian khác nhau, tạo thành bộ lọc đa lớp, từ đó nâng cao độ tin cậy của tín hiệu, thuộc loại chiến lược giao dịch lọc phổ biến.

Lợi thế của chiến lược

-

Xác nhận đa khung thời gian, tăng độ chính xác của tín hiệu. So với việc xác định chỉ dựa trên một khung thời gian đơn lẻ, chiến lược này sử dụng mối quan hệ đường trung bình động trên ba khung thời gian 180 phút, 60 phút và 120 phút để xác nhận, có thể giảm đáng kể các tín hiệu nhiễu, nâng cao chất lượng tín hiệu giao dịch.

-

Tần suất giao dịch vừa phải. So với các chiến lược giao dịch tần suất cao, tần suất giao dịch của chiến lược này thấp hơn, không cần thao tác thường xuyên, phù hợp hơn cho việc sao chép giao dịch thủ công.

-

Dễ thực hiện, dễ hiểu. Chiến lược này chỉ sử dụng chỉ báo đường trung bình động, không có logic phức tạp, rất dễ hiểu và thực hiện, yêu cầu kiến thức thấp, phù hợp cho người mới bắt đầu luyện tập.

-

Có thể tối ưu hóa dựa trên các chu kỳ và tham số khác nhau. Chu kỳ và loại đường trung bình động trong chiến lược có thể được điều chỉnh, có thể nghiên cứu ra các tổ hợp tham số phù hợp với các loại tài sản và môi trường thị trường khác nhau.

Rủi ro của chiến lược

-

Hệ thống đường trung bình động có độ trễ, không thể bắt kịp sự đảo chiều nhanh chóng. Chiến lược này chủ yếu phụ thuộc vào mối quan hệ đường trung bình động, có độ trễ nhất định trong phản ứng với biến động giá, dễ bỏ lỡ các đợt đảo chiều nhanh.

-

Dễ bị cắt lỗ trong thị trường biến động mạnh. Khi thị trường xảy ra biến động mạnh, mối quan hệ đường trung bình động có thể giao cắt thường xuyên, dẫn đến việc mở lệnh và cắt lỗ liên tục. Điều này làm tăng chi phí giao dịch và rủi ro thua lỗ.

-

Quá phụ thuộc vào tối ưu hóa tham số, dễ bị overfit. Chiến lược này chủ yếu thu được Alpha thông qua tối ưu hóa tham số, kết quả phụ thuộc vào một tập dữ liệu duy nhất có thể dẫn đến vấn đề tối ưu hóa quá mức và overfit.

Các giải pháp tương ứng cho rủi ro như sau:

-

Rút ngắn tham số đường trung bình động một cách thích hợp, tăng tốc độ phản ứng.

-

Thêm điều kiện lọc, tránh mở lệnh tần suất cao trong thị trường biến động.

-

Kiểm tra dữ liệu của các loại tài sản và khung thời gian khác nhau, đánh giá độ ổn định của tham số.

Hướng tối ưu hóa chiến lược

Chiến lược này vẫn còn không gian để tối ưu hóa thêm:

-

Thử nghiệm các tổ hợp chu kỳ và tham số đường trung bình động khác nhau, tìm kiếm tham số tối ưu hơn. Có thể sử dụng phương pháp tối ưu hóa vét cạn và học máy để tìm ra tổ hợp tham số tốt hơn.

-

Thêm các xác nhận từ Volume và chỉ báo xu hướng lớn. Điều này có thể lọc thêm các tín hiệu nhiễu, ví dụ như không mở lệnh khi khối lượng giao dịch không đủ.

-

Kết hợp mô hình học sâu để dự đoán hình dạng đường giá. Sử dụng các mô hình học sâu như RNN để dự đoán giá trong tương lai, hỗ trợ ra quyết định.

-

Sử dụng đường trung bình động thích ứng, cải thiện logic lọc. Khi thị trường bước vào trạng thái dao động, tự động điều chỉnh độ dài đường trung bình động, giảm tần suất mở lệnh.

Tổng kết

Chiến lược giao dịch thuật toán dựa trên giao cắt vàng và giao cắt chết của đường trung bình động kép thông qua việc so sánh mối quan hệ giữa các đường trung bình động ở các khung thời gian khác nhau, xây dựng bộ lọc đa lớp, có thể nâng cao hiệu quả chất lượng tín hiệu giao dịch, là một chiến lược giao dịch thuật toán lọc khá phổ biến. Chiến lược này dễ thực hiện, phù hợp cho người mới học, cũng có thể mở rộng và tối ưu hóa đa chiều, đáng để nghiên cứu và ứng dụng sâu.

- 1