Chiến lược mở vị thế dần dần theo hồi quy trung bình

Tổng quan

Chiến lược mở vị thế dần dần theo hồi quy trung bình là một script chiến lược giao dịch định lượng tiên tiến do HedgerLabs thiết kế, tập trung vào kỹ thuật hồi quy trung bình trên thị trường tài chính. Chiến lược này dành cho các nhà giao dịch ưa thích phương pháp có hệ thống và nhấn mạnh vào cách mở vị thế dần dần dựa trên sự chênh lệch giá so với đường trung bình động.

Nguyên lý chiến lược

Cốt lõi của chiến lược là đường trung bình động đơn giản (SMA). Tất cả các lệnh vào và ra đều xoay quanh đường trung bình động. Nhà giao dịch có thể tùy chỉnh độ dài MA để phù hợp với các phong cách giao dịch và khung thời gian khác nhau.

Điểm độc đáo của chiến lược này là cơ chế mở vị thế dần dần. Khi giá lệch khỏi đường trung bình động một tỷ lệ phần trăm nhất định, chiến lược sẽ khởi tạo vị thế đầu tiên. Sau đó, khi giá tiếp tục lệch xa hơn so với đường trung bình động, chiến lược sẽ tăng vị thế theo cách dần dần do nhà giao dịch xác định. Phương pháp này có thể đạt được lợi nhuận cao hơn khi thị trường biến động gia tăng.

Chiến lược cũng quản lý vị thế một cách thông minh. Khi giá dưới đường trung bình động thì mua lên, khi giá trên thì bán xuống để thích ứng với các điều kiện thị trường khác nhau. Điểm đóng vị thế được thiết lập khi giá chạm vào đường trung bình động, nhằm nắm bắt các điểm đảo chiều tiềm năng để đóng vị thế tối ưu.

Bằng cách bật calc_on_every_tick, chiến lược này có thể liên tục đánh giá các điều kiện thị trường và phản ứng kịp thời.

Phân tích ưu điểm

Chiến lược mở vị thế dần dần theo hồi quy trung bình có những ưu điểm sau:

- Tính hệ thống cao, giảm rủi ro sai sót do chủ quan

- Mở vị thế dần dần có thể đạt lợi nhuận cao hơn khi thị trường biến động mạnh

- Có thể tùy chỉnh các tham số như chu kỳ MA để phù hợp với các loại tài sản khác nhau

- Cơ chế quản lý vị thế thông minh, có thể tự động điều chỉnh vị thế mua/bán

- Điểm thoát hợp lý, giúp nắm bắt sự đảo chiều và đóng vị thế

Phân tích rủi ro

Chiến lược này cũng có một số rủi ro:

- Phụ thuộc vào chỉ báo kỹ thuật, có thể xảy ra rủi ro tín hiệu giả

- Không thể nhận biết xu hướng thị trường, dễ bị kẹt lệnh

- Cài đặt tham số MA không phù hợp có thể dẫn đến cắt lỗ thường xuyên

- Mở vị thế dần dần làm tăng rủi ro vị thế

Có thể giảm thiểu các rủi ro trên bằng cách tối ưu hóa exits hợp lý, nhận biết xu hướng tốt hơn, hoặc giảm quy mô mở vị thế một cách thích hợp.

Hướng tối ưu hóa

Chiến lược có thể được tối ưu hóa từ các khía cạnh sau:

- Thêm điều kiện loại bỏ xu hướng, tránh mở vị thế ngược xu hướng

- Kết hợp chỉ báo biến động để tối ưu hóa quy mô mở vị thế

- Tối ưu hóa trailing stop để chốt lợi nhuận

- Thử nghiệm các loại đường trung bình động khác nhau

- Thêm bộ lọc để giảm tín hiệu không hiệu quả

Tổng kết

Chiến lược mở vị thế dần dần theo hồi quy trung bình tập trung vào kỹ thuật giao dịch hồi quy trung bình, sử dụng phương pháp mở vị thế dần dần có hệ thống để quản lý vị thế, có thể tùy chỉnh tham số phù hợp với các loại tài sản giao dịch khác nhau. Chiến lược này hoạt động tốt trong thị trường biến động, phù hợp với các nhà giao dịch định lượng quan tâm đến giao dịch ngắn hạn.

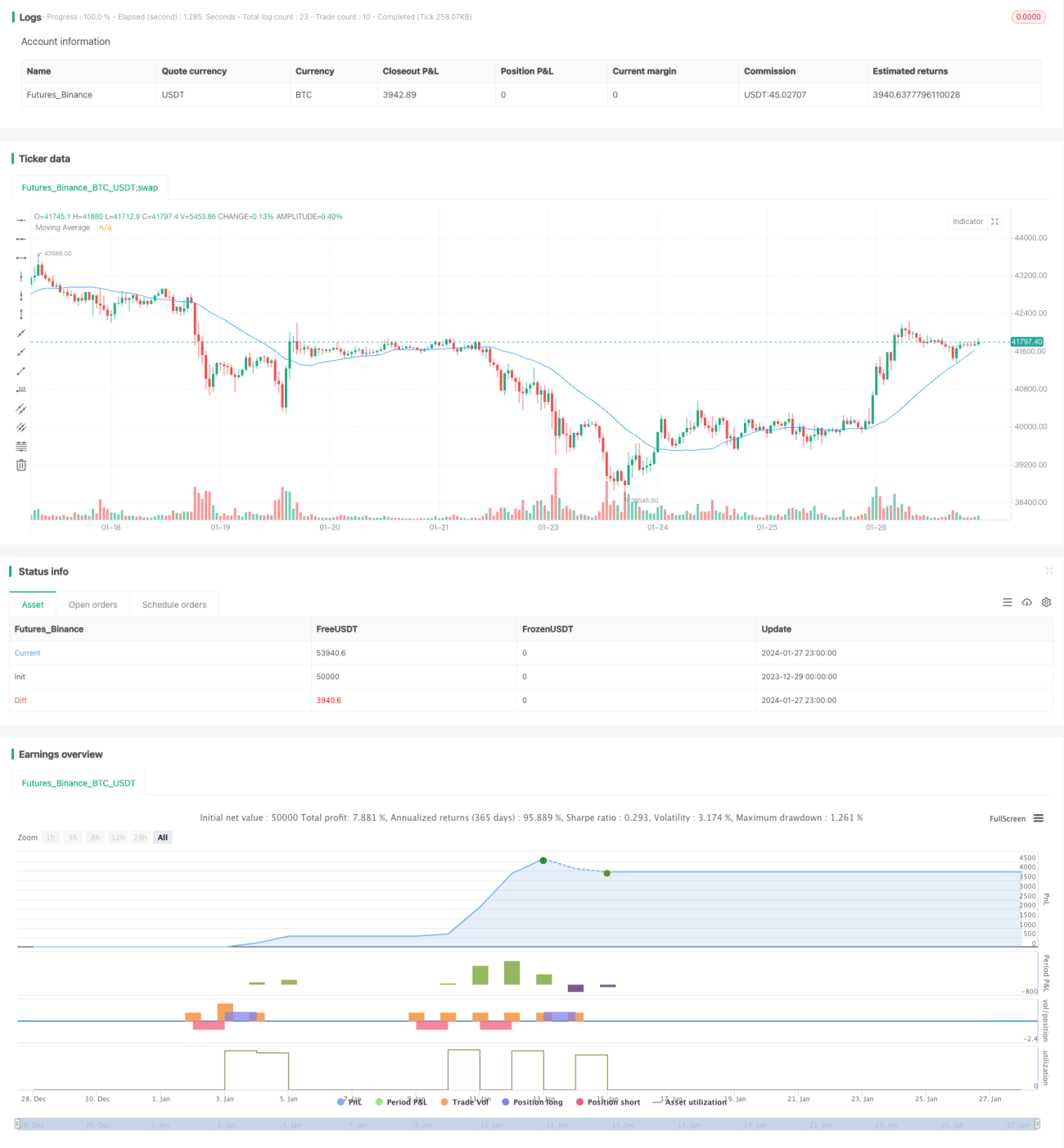

/*backtest

start: 2023-12-29 00:00:00

end: 2024-01-28 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Mean Reversion with Incremental Entry by HedgerLabs", overlay=true, calc_on_every_tick=true)

// Input for adjustable settings- 1