Chiến lược đường trung bình động dừng lỗ đóng vị thế động

Tổng quan

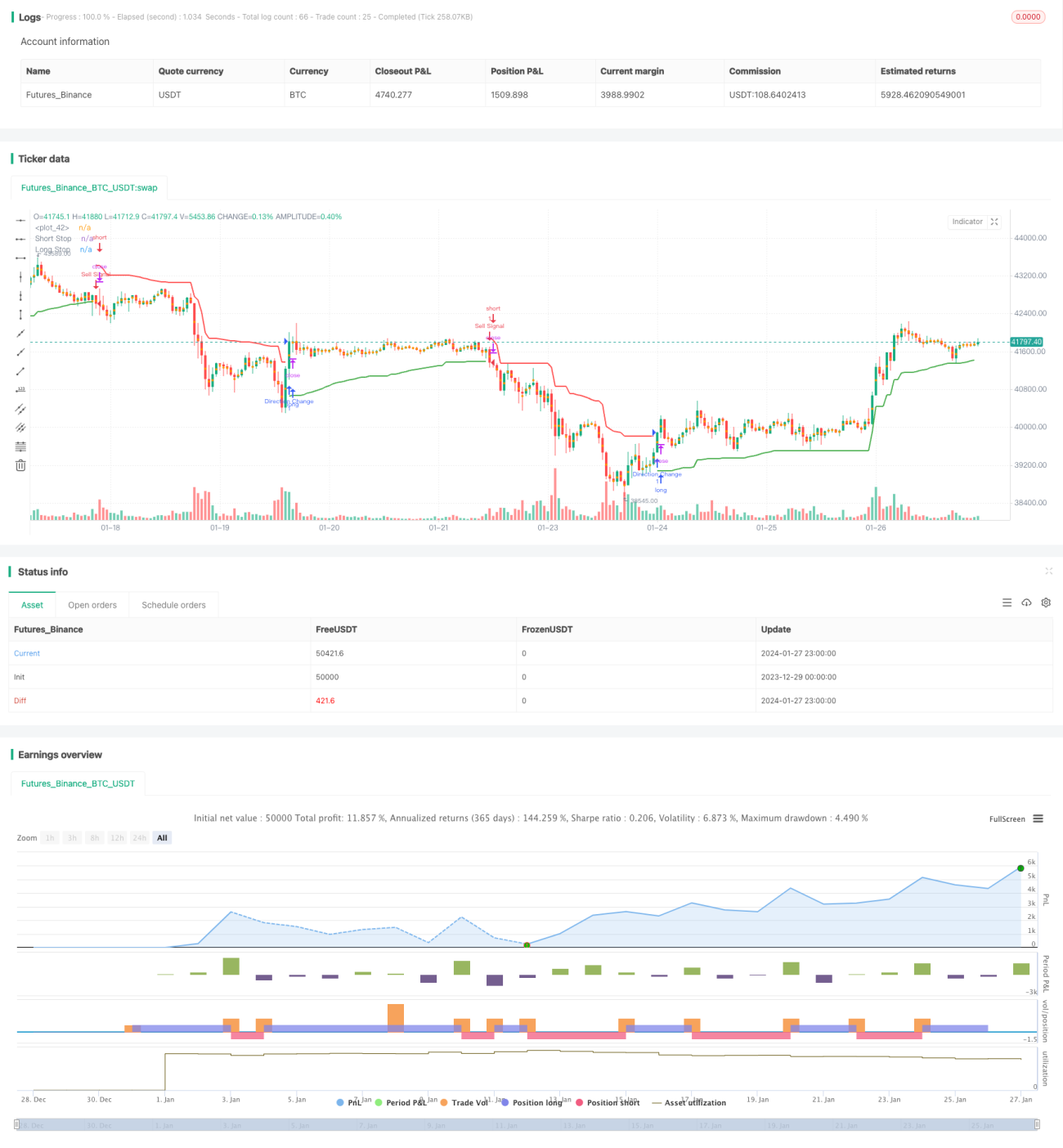

Chiến lược này sử dụng ý tưởng trailing stop động, tính toán đường dừng lỗ cho vị thế long và short dựa trên ATR và giá trị cực đại của giá. Kết hợp với tư duy của Chandelier Exit, xác định hướng long/short dựa trên hướng của đường dừng lỗ. Khi đường dừng lỗ phá vỡ lên trên, được coi là tăng giá, vào lệnh long; khi đường dừng lỗ phá vỡ xuống dưới, được coi là giảm giá, vào lệnh short.

Chiến lược này đồng thời có chức năng dừng lỗ và xác định tín hiệu vào lệnh.

Nguyên lý chiến lược

Chiến lược này chủ yếu bao gồm các phần sau:

-

Tính toán đường dừng lỗ long/short dựa trên ATR

Dựa trên chu kỳ ATR (length) và bội số (mult) do người dùng thiết lập, tính ATR theo thời gian thực. Sau đó tính đường dừng lỗ long/short dựa trên ATR và giá trị cực đại của giá:

longStop = Giá cao nhất - ATR shortStop = Giá thấp nhất + ATR -

Sử dụng phá vỡ để xác định hướng giao dịch

So sánh đường dừng lỗ của nến trước và nến hiện tại. Nếu đường dừng lỗ của nến hiện tại bị phá vỡ, tín hiệu giao dịch được phát ra:

- Đường dừng lỗ long phá vỡ lên trên: vào lệnh long

- Đường dừng lỗ short phá vỡ xuống dưới: vào lệnh short

-

Thiết lập dừng lỗ và chốt lời dựa trên tỷ lệ rủi ro/lợi nhuận

Dựa trên tỷ lệ rủi ro/lợi nhuận (riskRewardRatio) do người dùng thiết lập, tính khoảng cách dừng lỗ và chốt lời từ ATR. Đồng thời đặt lệnh dừng lỗ và lệnh chốt lời khi mở vị thế.

Phân tích ưu điểm

Chiến lược này có các ưu điểm sau:

-

Dừng lỗ động, cắt lỗ kịp thời

Chiến lược sử dụng đường dừng lỗ động, có thể cắt lỗ kịp thời và kiểm soát rủi ro giảm giá.

-

Đồng thời có chức năng dừng lỗ và xác định điểm vào

Đường dừng lỗ của chiến lược đồng thời đóng vai trò là điều kiện xác định điểm vào, đơn giản hóa logic chiến lược.

-

Có thể thiết lập tỷ lệ rủi ro/lợi nhuận

Dựa trên tỷ lệ rủi ro/lợi nhuận đã thiết lập, theo đuổi lợi nhuận lớn hơn một cách hợp lý.

-

Dễ hiểu, dễ mở rộng

Cấu trúc chiến lược đơn giản, dễ hiểu và tối ưu hóa mở rộng.

Phân tích rủi ro

Chiến lược này cũng tồn tại một số rủi ro:

-

Rủi ro hai chiều

Chiến lược này là chiến lược giao dịch hai chiều, đồng thời chịu rủi ro của cả vị thế long và short.

-

Phụ thuộc vào tham số ATR

Thiết lập tham số ATR ảnh hưởng trực tiếp đến đường dừng lỗ và tần suất giao dịch. Thiết lập không phù hợp có thể dẫn đến dừng lỗ quá rộng hoặc tần suất giao dịch quá cao.

-

Thích ứng với thị trường xu hướng

Chiến lược này phù hợp hơn với các trường hợp phá vỡ sau khi giá đi ngang và ít phù hợp với các kịch bản thị trường có xu hướng mạnh.

Đối với các rủi ro trên, có thể tối ưu từ các khía cạnh sau:

-

Kết hợp chỉ báo xu hướng

Kết hợp các chỉ báo xu hướng như MA để đánh giá xu hướng thị trường, tránh giao dịch ngược xu hướng.

-

Tối ưu hóa tổ hợp tham số

Tối ưu hóa tham số ATR và tỷ lệ rủi ro/lợi nhuận để dừng lỗ và chốt lời hợp lý hơn.

-

Thêm bộ lọc

Thêm bộ lọc chỉ báo khối lượng giao dịch hoặc biến động để đảm bảo chất lượng giao dịch.

Hướng tối ưu hóa

Chiến lược này còn không gian tối ưu hóa thêm:

-

Kết hợp học máy

Sử dụng mô hình học máy để dự đoán xu hướng giá, nâng cao độ chính xác khi vào lệnh.

-

Xây dựng danh mục phi rủi ro bằng quyền chọn

Sử dụng quyền chọn để phòng ngừa biến động giá của sản phẩm, xây dựng danh mục chênh lệch giá phi rủi ro.

-

Chênh lệch giá đa sản phẩm, đa thị trường

Thực hiện chênh lệch giá thống kê giữa các thị trường và sản phẩm khác nhau để thu được Alpha ổn định.

-

Giao dịch thuật toán

Thực hiện backtest chiến lược hiệu quả và giao dịch thực tế thông qua engine giao dịch thuật toán.

Tổng kết

Bài viết này đã phân tích sâu một chiến lược giao dịch định lượng dựa trên trailing stop động. Chiến lược này đồng thời có chức năng quản lý dừng lỗ và xác định tín hiệu giao dịch, có thể kiểm soát rủi ro hiệu quả. Chúng tôi cũng phân tích ưu điểm, rủi ro tiềm ẩn và hướng tối ưu hóa tiếp theo của chiến lược. Đây là một chiến lược giao dịch rất thực tế, đáng để nghiên cứu và ứng dụng thêm.

- 1