Chiến lược giao cắt vàng và giao cắt tử dựa trên đường trung bình động

Tổng quan

Chiến lược này tạo tín hiệu giao dịch dựa trên nguyên lý vàng chéo – tử chéo của đường trung bình động. Nó kết hợp ba đường trung bình động với các tham số ngắn hạn, trung hạn và dài hạn khác nhau, thông qua việc so sánh mối quan hệ cao thấp của ba đường này để xác định trạng thái đa – không của thị trường và phát sinh tín hiệu giao dịch.

Nguyên lý chiến lược

Chiến lược thiết lập 3 đường trung bình động, bao gồm một đường SMA ngắn hạn, một đường WMA trung hạn và một đường EMA dài hạn. Cụ thể, thiết lập đường SMA với độ dài 1, đường WMA với độ dài 20 và đường EMA với độ dài 25.

Khi đường SMA ngắn hạn cắt lên trên đường WMA trung hạn và giá đóng cửa cao hơn đường WMA, cho thấy thị trường đảo chiều từ dưới lên trên, hình thành tín hiệu đa (bullish); khi đường SMA ngắn hạn cắt xuống dưới đường WMA trung hạn hoặc giá đóng cửa thấp hơn đường WMA, đó là tín hiệu không (bearish). Do đó, chiến lược xác định trạng thái đa – không của thị trường bằng cách so sánh mức cao thấp và sự giao nhau của ba đường trung bình.

Phân tích ưu điểm

Chiến lược này kết hợp ba đường trung bình ngắn, trung và dài khác nhau, có thể phản ứng với các biến động thị trường ở các chu kỳ khác nhau, nâng cao độ chính xác trong việc bắt xu hướng. Đặc biệt, đường WMA trung hạn có hiệu quả khử nhiễu tốt hơn, có thể lọc hiệu quả các tín hiệu sai. Ngoài ra, chiến lược chỉ phát tín hiệu mở vị thế khi tín hiệu đa của SMA và giá đóng cửa đạt được sự đồng thuận cao, điều này tránh được các tín hiệu nhiễu (whipsaws), đảm bảo hiệu quả của mỗi lần vào lệnh.

Phân tích rủi ro

Chiến lược này có thể có rủi ro tín hiệu sai. Khi đường SMA ngắn hạn tạo ra tín hiệu sai, do chiến lược phụ thuộc chặt chẽ vào tín hiệu của SMA, có thể dẫn đến thua lỗ không cần thiết. Ngoài ra, chiến lược nhạy cảm với tham số; khi thị trường bước vào vùng dao động và tham số không phù hợp, sẽ sinh ra nhiều giao dịch sai.

Để phòng ngừa các rủi ro này, nên điều chỉnh độ dài đường trung bình, nới lỏng điều kiện giao dịch một cách hợp lý và đặt stop loss để kiểm soát tổn thất từng lệnh. Khi xu hướng thị trường không rõ ràng, cũng có thể tạm dừng giao dịch của chiến lược.

Hướng tối ưu hóa

Chiến lược này có thể được tối ưu hóa theo các hướng sau:

-

Bổ sung thêm nhiều loại chỉ báo đường trung bình như đường KC, tạo thành tập hợp chỉ báo, nâng cao độ chính xác phán đoán.

-

Thêm yếu tố khối lượng giao dịch, như phá vỡ kèm khối lượng lớn.

-

Kết hợp chỉ báo biến động, tránh mất hiệu quả trong thị trường dao động.

-

Sử dụng phương pháp máy học để huấn luyện và tối ưu hóa tham số.

Tổng kết

Chiến lược này xác định trạng thái đa – không của thị trường dựa trên giao nhau của ba đường trung bình và mối quan hệ thời gian thực của giá đóng cửa, đơn giản và đáng tin cậy. Nó kết hợp các đường trung bình có độ dài khác nhau, có thể phát hiện xu hướng hiệu quả, chất lượng tín hiệu cao. Bằng cách điều chỉnh tham số thích hợp và đưa thêm các chỉ báo phụ trợ, chiến lược này có thể tăng cường tính chuyên biệt và ổn định.

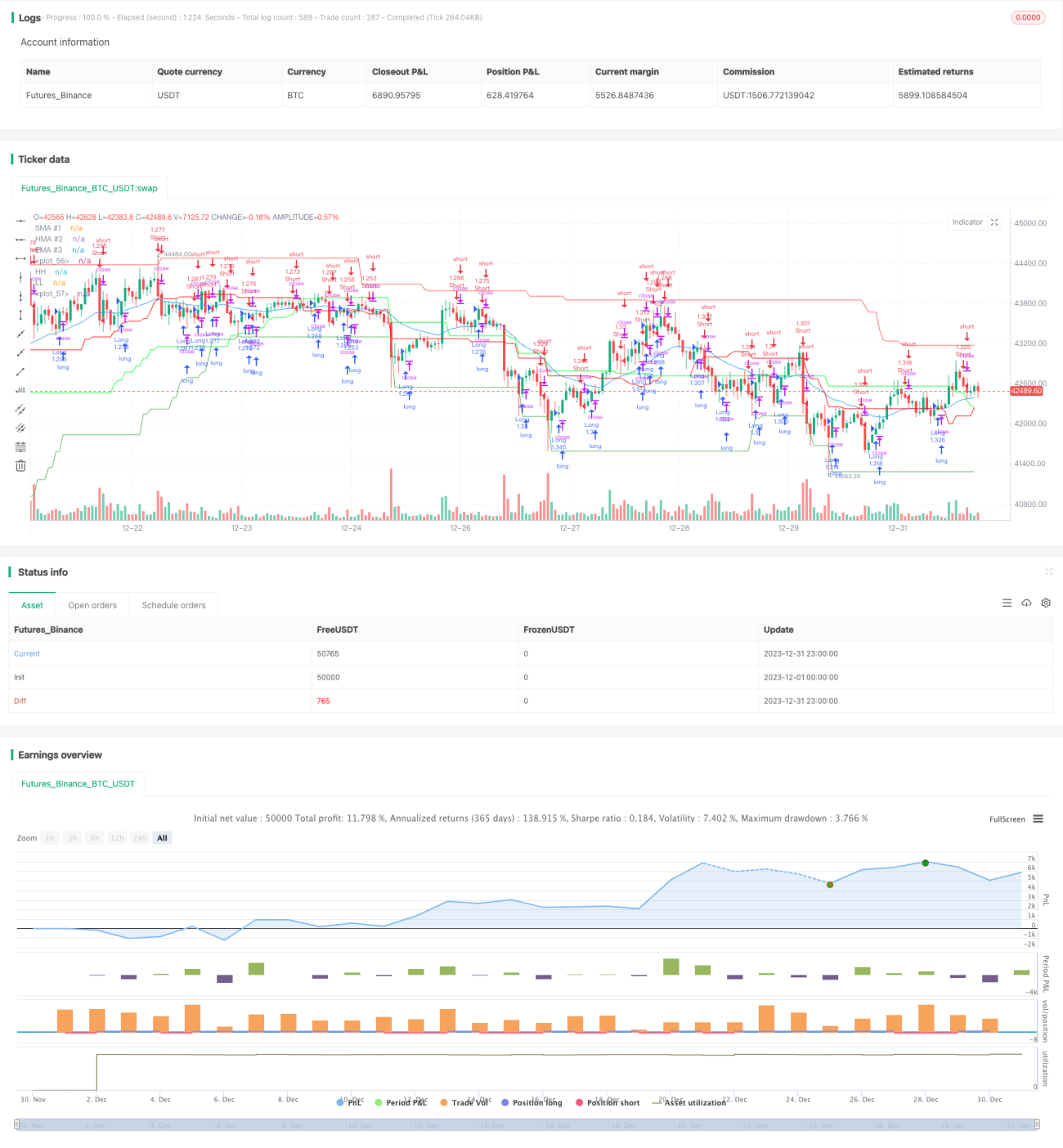

/*backtest

start: 2023-12-01 00:00:00

end: 2023-12-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("EMA Candle Close Strategy KHANH 11/11/2023", overlay=true, initial_capital=100, commission_type=strategy.commission.percent, commission_value=0.0000005, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

len1 = input.int(1, title="SMA #1 Length", minval=1)- 1