Chiến lược dừng lỗ và chốt lời dựa trên thời gian và chỉ báo ATR

Tổng quan

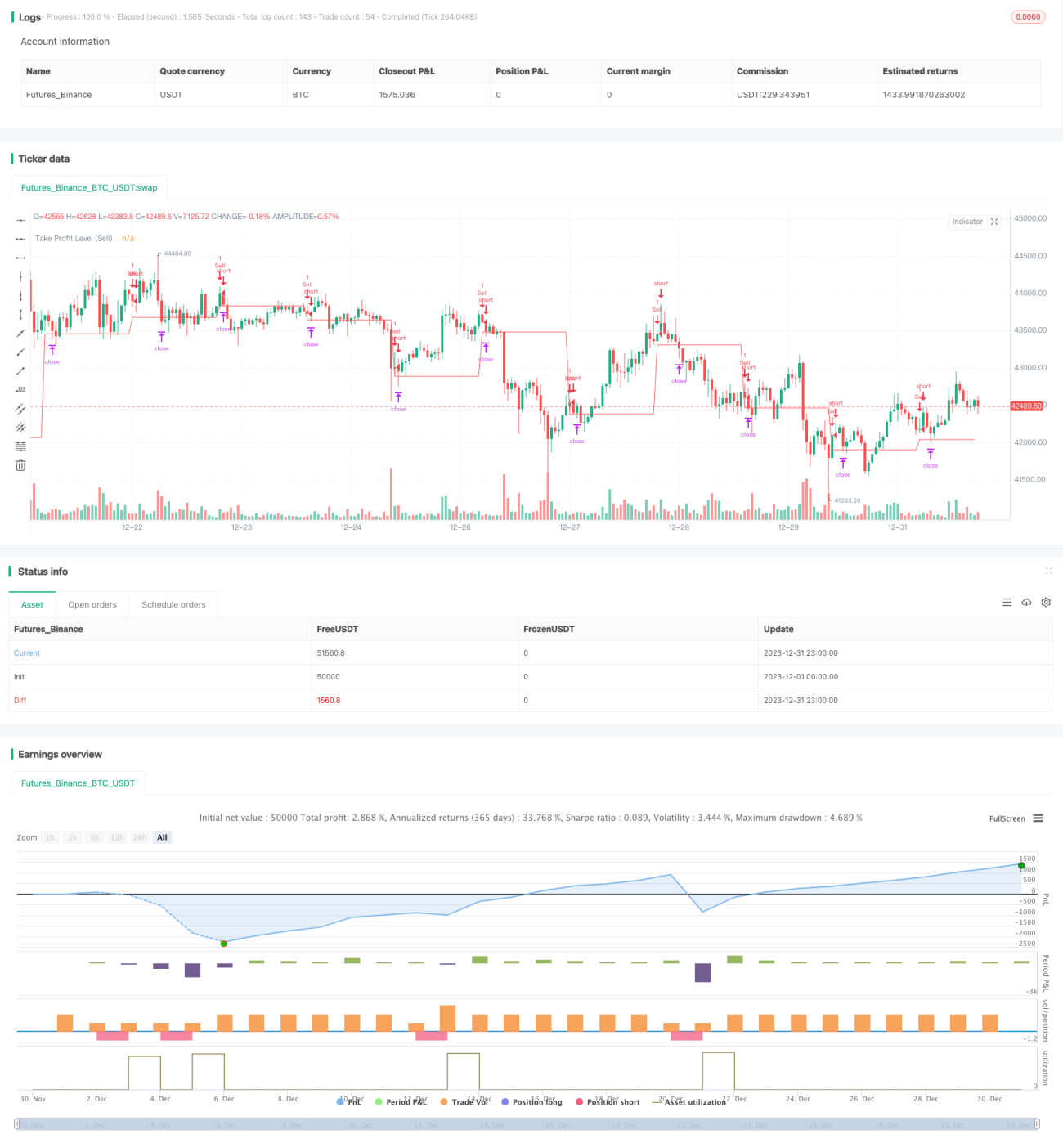

Ý tưởng chính của chiến lược này là kết hợp thời gian và chỉ báo ATR để thực hiện tự động hóa việc cắt lỗ và chốt lời. Chiến lược sẽ mở vị thế mua hoặc bán tại một thời điểm cố định, đồng thời kết hợp với chỉ báo ATR để tính toán mức giá cắt lỗ và chốt lời hợp lý. Điều này cho phép thực hiện giao dịch tự động hiệu quả, giảm tần suất thao tác thủ công, đồng thời thông qua chỉ báo ATR có thể kiểm soát rủi ro hiệu quả.

Nguyên lý chiến lược

Chiến lược này sử dụng biến hour và minute kết hợp với điều kiện if để kích hoạt lệnh mở vị thế tại thời điểm được chỉ định bởi tham số tradeTime. Ví dụ, nếu đặt là 0700, thì có nghĩa là lúc 7 giờ sáng theo giờ Bắc Kinh sẽ kích hoạt mở vị thế.

Sau khi mở vị thế, chiến lược sẽ sử dụng hàm ta.atr() để tính giá trị chỉ báo ATR trong 5 phút cuối, và dựa trên đó để xác định mức cắt lỗ và chốt lời. Ví dụ, sau khi mua, giá chốt lời = giá mua + giá trị ATR; sau khi bán, giá chốt lời = giá bán - giá trị ATR.

Như vậy, chiến lược đã thực hiện việc mở vị thế tự động dựa trên thời điểm, và cắt lỗ/chốt lời dựa trên chỉ báo ATR. Do đó, giảm tần suất thao tác thủ công, đồng thời kiểm soát rủi ro hiệu quả.

Phân tích ưu điểm

Chiến lược này có những ưu điểm sau:

-

Mức độ tự động hóa cao. Có thể tự động đặt lệnh mà không cần giám sát tại thời điểm chỉ định, giảm đáng kể tần suất thao tác thủ công.

-

Cắt lỗ/chốt lời dựa trên chỉ báo ATR có thể kiểm soát hiệu quả mức lỗ trên từng giao dịch. ATR có thể nắm bắt động thái biến động của thị trường một cách linh hoạt, từ đó thiết lập khoảng cách cắt lỗ hợp lý.

-

Khả năng mở rộng cao. Có thể dễ dàng kết hợp thêm nhiều chỉ báo khác hoặc các thuật toán học máy để hỗ trợ ra quyết định. Ví dụ, kết hợp với đường trung bình động để đánh giá xu hướng.

-

Dễ dàng thực hiện các chiến lược chênh lệch giá đa tài sản. Chỉ cần đặt cùng thời gian giao dịch cho các hợp đồng khác nhau là có thể dễ dàng triển khai chiến lược chênh lệch giá.

-

Dễ dàng tích hợp vào hệ thống giao dịch tự động. Kết hợp với quản lý tác vụ định kỳ, có thể chạy chương trình chiến lược 24 giờ mà không cần giám sát, thực hiện giao dịch hoàn toàn tự động.

Phân tích rủi ro

Chiến lược này cũng tồn tại một số rủi ro:

-

Rủi ro sự kiện bất ngờ trên thị trường. Các sự kiện thiên nga đen lớn có thể gây ra biến động giá cực đoan, kích hoạt cắt lỗ và dẫn đến thua lỗ lớn.

-

Rủi ro thanh khoản của tài sản. Một số sản phẩm có tính thanh khoản kém, không thể khớp hết lệnh tại điểm chốt lời giới hạn, dẫn đến không thể đóng vị thế để chốt lời.

-

Rủi ro tối ưu tham số ATR. Tham số ATR cần được kiểm tra và tối ưu hóa nhiều lần; nếu đặt quá lớn hoặc quá nhỏ đều ảnh hưởng đến hiệu quả chiến lược.

-

Rủi ro tối ưu thời điểm. Thời điểm mở vị thế cố định có thể bỏ lỡ cơ hội thị trường, cần kết hợp thêm nhiều chỉ báo để điều chỉnh thời điểm.

Tối ưu hóa chiến lược

Chiến lược này có thể được tối ưu hóa thêm từ các khía cạnh sau:

-

Kết hợp thêm nhiều chỉ báo để đánh giá trạng thái thị trường, tránh mở vị thế trong môi trường thị trường không thuận lợi. Ví dụ như MACD, RSI.

-

Sử dụng thuật toán học máy để dự đoán thời điểm mở vị thế tối ưu. Có thể thu thập thêm nhiều dữ liệu lịch sử, sử dụng LSTM để huấn luyện mô hình.

-

Mở rộng sang chênh lệch giá đa tài sản bằng các nền tảng như Heartbeat. Kết hợp với tương quan ngành để tìm kiếm cơ hội chênh lệch giá.

-

Tối ưu hóa tham số ATR và thiết lập cắt lỗ/chốt lời. Có thể tìm ra tham số tối ưu thông qua nhiều lần backtest.

-

Chạy chiến lược trên server, tích hợp tác vụ định kỳ, để vận hành hoàn toàn tự động 24/7. Kiếm lợi nhuận liên tục mà không cần giám sát.

Tổng kết

Chiến lược này kết hợp thời điểm và chỉ báo ATR, thực hiện giao dịch cắt lỗ/chốt lời tự động hiệu quả. Thông qua tối ưu hóa tham số, có thể thu được alpha ổn định. Đồng thời, chiến lược cũng có khả năng mở rộng và tích hợp mạnh mẽ, là một trong những chiến lược định lượng đáng được khuyến nghị.

- 1