Chiến lược giao cắt đường trung bình động theo xu hướng

Tổng quan

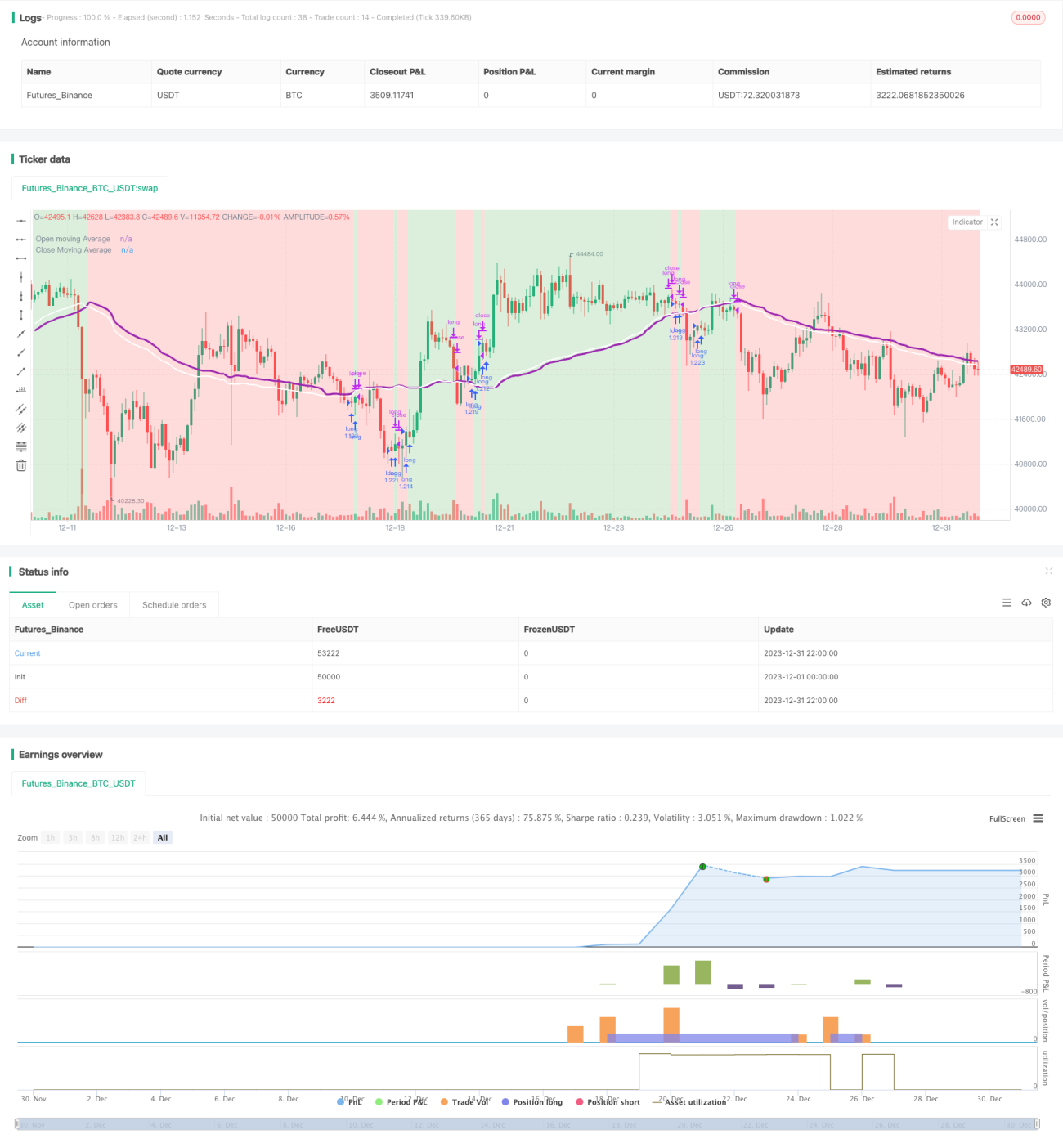

Chiến lược này là một chiến lược đơn giản dựa trên đường trung bình động, có thể đạt được hiệu quả tốt trên các cặp tiền khác nhau. Nó vẽ đường trung bình động của giá mở cửa và giá đóng cửa, khi hai đường này cắt nhau sẽ quyết định mở hoặc thoát vị thế long. Nguyên lý là khi giá đóng cửa trung bình tăng lên, vị thế được mở, có thể báo hiệu giá sẽ tăng trong tương lai. Khi giá đóng cửa trung bình giảm xuống, vị thế sẽ được đóng, có thể báo hiệu giá sẽ giảm trong tương lai. Đây chỉ là một giả định, nhưng đôi khi nó có thể dự đoán giá tương lai rất chính xác.

Nguyên lý chiến lược

Đầu tiên, chiến lược này chọn loại đường trung bình động dựa trên cài đặt, bao gồm EMA, SMA, RMA, WMA và VWMA. Sau đó, thiết lập chu kỳ tính toán đường trung bình động, thường là từ 10 đến 250 nến. Tùy theo từng cặp tiền, việc chọn loại đường trung bình động và số chu kỳ khác nhau sẽ mang lại hiệu quả hoàn toàn khác nhau.

Logic giao dịch cụ thể của chiến lược này là:

- Tính đường trung bình động của giá mở cửa và giá đóng cửa;

- So sánh giá trị của đường trung bình giá đóng cửa và đường trung bình giá mở cửa;

- Nếu đường trung bình giá đóng cửa cắt lên trên đường trung bình giá mở cửa, thì mở vị thế long;

- Nếu đường trung bình giá đóng cửa cắt xuống dưới đường trung bình giá mở cửa, thì đóng vị thế long.

Mở vị thế được coi là dấu hiệu giá tăng, đóng vị thế được coi là dấu hiệu giá giảm.

Phân tích ưu điểm chiến lược

Chiến lược này có các ưu điểm chính sau:

- Thiết lập tham số linh hoạt, có thể chọn tham số tối ưu cho từng cặp tiền khác nhau, nhờ đó có tính nhắm mục tiêu cao;

- Logic đơn giản, dễ hiểu và thực hiện;

- Có thể đạt tỷ suất lợi nhuận rất cao trên một số cặp tiền, nhìn chung có độ ổn định tốt;

- Có thể chọn hiển thị các chỉ báo khác nhau theo nhu cầu, mức độ tùy chỉnh cao.

Phân tích rủi ro

Chiến lược này cũng tồn tại một số rủi ro:

- Trên một số cặp tiền và tham số, tỷ suất lợi nhuận và độ ổn định không cao;

- Không thể phản ứng hiệu quả với biến động giá ngắn hạn, hiệu quả kém trên các cặp tiền có biến động cao;

- Cơ sở để chọn chu kỳ đường trung bình động chưa đủ khoa học và hợp lý, mang tính chủ quan nhất định.

Hướng đối phó và tối ưu hóa:

- Cố gắng chọn chu kỳ dài, ví dụ chu kỳ thời gian 12 giờ, 1 ngày, v.v., có thể giảm giao dịch không cần thiết và tăng độ ổn định;

- Thêm chức năng tối ưu hóa tham số, tự động kiểm tra các tổ hợp tham số khác nhau để tìm ra tham số tối ưu;

- Thêm chức năng tự động chọn chu kỳ đường trung bình động, để hệ thống tự quyết định chu kỳ tốt nhất.

Tổng kết

Nhìn chung, chiến lược này có logic đơn giản, sử dụng chỉ báo đường trung bình động để đánh giá xu hướng giá và điểm đảo chiều. Nó có thể đạt hiệu quả rất tốt bằng cách điều chỉnh tham số, là một chiến lược theo xu hướng hiệu quả, đáng được hoàn thiện và ứng dụng thêm. Tuy nhiên, cũng cần chú ý kiểm soát rủi ro, chọn cặp tiền và tham số phù hợp để phát huy tối đa hiệu quả.

- 1